Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 3.498 questões

O quadro a seguir apresenta parte da classificação institucional de um determinado estado:

Considere ainda que as unidades orçamentárias são também unidades gestoras.

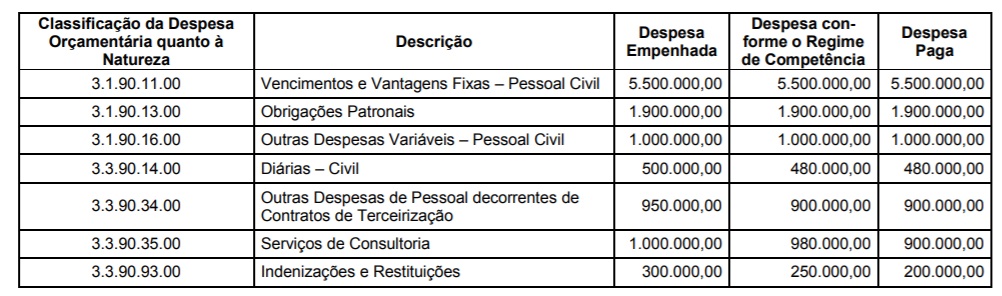

As seguintes informações sobre as despesas de um Poder Executivo estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade, sendo que os valores estão em reais:

A Receita Corrente Líquida do estado referente ao exercício financeiro de 2017 foi R$ 20.000.000,00.

Em conformidade com a NBC TSP − Estrutura Conceitual, o custo de reposição ou substituição equivale a uma base de mensuração dos ativos.

Essa base

Analise as afirmativas a seguir, como V (verdadeiras) ou F (falsas):

( ) A intenção da Lei nº. 4320/64 é a de fornecer informações à administração pública e aos demais interessados, acerca do montante dos valores que possam provocar alteração no patrimônio público em data futura.

( ) A descentralização do crédito orçamentário é apenas mais um ato administrativo a ser registrado em contas de controle.

( ) A liquidação da despesa implica necessariamente o surgimento da despesa e de um ativo.

( ) O cancelamento de restos a pagar não processados pode ocorrer durante ou no final do exercício financeiro atual ao da inscrição e implica o aumento de uma conta do ativo com consequente diminuição do patrimônio liquido.

Assinale a alternativa que apresenta a sequência CORRETA de cima para baixo:

Em relação à receita orçamentária e à receita contábil, analise as afirmativas a seguir:

I. A receita contábil envolve a incorporação de elementos de ativos e o desaparecimento de passivos.

II. Para o reconhecimento de uma receita orçamentária, é necessário apenas que haja arrecadação de recursos financeiros.

III. Quando há o fato gerador da receita contábil, mas ainda não houve recebimento de recursos financeiros. O registro contábil envolve apenas duas contas de variação patrimonial, e ocorre no caso em que uma receita contábil não é uma receita orçamentária.

IV. Segundo a Lei n°. 4320/64, art 3° e art 57°, to da receita arrecadada deve ser classificada e contabilizada como receita contábil, exceto as entradas compensatórias no ativo e no passivo financeiro.

V. A receita contábil é reconhecida segundo o princípio de competência, estabelecido pela teoria contábil.

Assinale a alternativa correta:

Constitui Dívida Ativa da Fazenda Pública aquela definida como tributária ou não tributária, segundo a Lei 4.320/64. Quanto a esse tema, analise seguintes as afirmativas:

I. Todo recebimento da dívida ativa não deve corresponder necessariamente a uma receita orçamentária e à simultânea baixa de crédito registrado anteriormente em conta contábil do ente.

II. A inscrição em dívida ativa é um requisito para que a Administração Pública acione o judiciário para a cobrança do crédito.

III. Qualquer crédito está sujeito à prescrição, ou seja, à perda, pelo poder público, do direito de exigir o seu pagamento, caso o ente responsável por sua cobrança não adote tempestivamente as medidas necessárias para tanto.

IV. O tratamento para inscrição da dívida ativa é homogêneo para todos os devedores, independente da natureza de suas dividas perante a Fazenda Pública.

V. A inscrição na Dívida Ativa é o ato jurídico que visa legitimar a origem do crédito em favor da Fazenda Pública, revestindo o procedimento dos necessários requisitos jurídicos para as ações de cobrança.

Assinale a alternativa correta:

Com relação a essa situação hipotética, julgue o item que segue, com fundamento nas disposições da Lei n.º 4.320/1964.

Impostos no valor de R$ 10.000, taxas no valor de R$ 2.000

e contribuições de melhoria no valor de R$ 1.000,

arrecadados pelo referido estado, devem ser classificados como

receita tributária.

Atenção: Utilize as informações abaixo para responder à questão.

As informações sobre as receitas públicas de um determinado ente público estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade:

− Arrecadação de R$ 10.000.000,00 referentes ao valor principal de Impostos.

− Arrecadação de R$ 2.500.000,00 referentes ao valor principal de Taxas pela Prestação de Serviços.

− Arrecadação de R$ 10.000,00 referentes ao valor de multas e juros de Taxas pela Prestação de Serviços.

− Obtenção, em 01/06/2017, de Operação de Crédito de longo prazo no valor de R$ 1.500.000,00.

− Arrecadação de Contribuições Sociais no valor de R$ 1.000.000,00.

− Alienação de Bens Imóveis, à vista, pelo valor de R$ 550.000,00, cujo resultado com a venda foi R$ 50.000,00.

− Obtenção, em 01/02/2017, de Operação de Crédito por Antecipação de Receita Orçamentária no valor de R$ 400.000,00.

− Recebimento de depósito caução no valor de R$ 60.000,00.

− Arrecadação de R$ 40.000,00 de créditos inscritos em dívida ativa referentes a Aluguéis e Arrendamentos.

− Recebimento de remuneração de Depósitos Bancários no valor de R$ 20.000,00.

Informações adicionais referentes ao exercício financeiro de 2017:

− Parcelas entregues aos municípios por determinação constitucional: R$ 3.000.000,00.

− Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 600.000,00.

− Não houve receitas provenientes da compensação financeira citada no § 9o do artigo 201 da Constituição Federal de 1988.

− Não houve valores pagos e recebidos em decorrência da Lei Complementar no 87/1996, e do fundo previsto pelo

artigo 60 do Ato das Disposições Constitucionais Transitórias.

Com base no disposto na Lei n.º 6.404/1976 e suas alterações e na Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual/2016, julgue o item subsecutivo.

De acordo com a Norma Brasileira de Contabilidade, para que

uma informação contábil seja capaz de fazer a diferença nas

decisões, ela deve ter valor preditivo, confirmatório ou ambos.