Questões de Contabilidade Pública - Normas e Legislações de Contabilidade Pública para Concurso

Foram encontradas 3.498 questões

Com base na Norma Brasileira de Contabilidade (NBC), julgue o item que se segue.

Transações sem contraprestação são comuns no Setor Público. A tributação é uma transação sem contraprestação entre indivíduos (entidades) e o governo. Os benefícios recebidos pelo contribuinte com a prestação de serviços pelo Estado pode não corresponder aos tributos que ele tem a obrigação de pagar aos entes públicos.

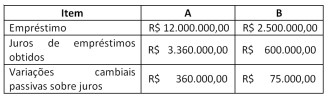

Considere os dados do quadro a seguir, relativos a duas contratações de empréstimos:

A - para construção de edifício para instalação de um hospital; e

B - para aquisição de equipamentos de diagnóstico por imagem.

Os valores que devem ser capitalizados no custo do edifício para

instalação de um hospital A e dos equipamentos de diagnóstico

por imagem B, nos termos da NBC TSP 14, são, respectivamente:

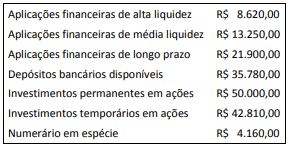

De acordo com as definições da NBC TSP 12 e com os dados do quadro, o saldo de caixa e equivalente de caixa ao final do exercício é de:

Para fins de apresentação das demonstrações contábeis, a NBC TSP 11 define regras para compensação de valores.

A norma dispõe que a entidade deve informar separadamente os ativos e os passivos, as receitas e as despesas, mas permite exceções, como:

As Normas Brasileiras de Contabilidade aplicadas ao Setor Público (NBC TSP), alinhadas aos padrões internacionais, têm exigido a divulgação de informações adicionais (notas explicativas) para melhor compreensão das demonstrações contábeis.

Uma nota explicativa sobre o Ativo Imobilizado da entidade, por exemplo, requer a apresentação de informações detalhadas sobre os itens do grupo.

Das informações adicionais a seguir sobre Ativo Imobilizado, a que NÃO é exigida pela NBC TSP 07 refere-se a:

Nos Contratos de Concessão de Serviços Públicos abordados na NBC TSP 05, a entidade concedente pode tratar o reconhecimento e a mensuração de passivos relacionados ao contrato a partir de três modelos.

O modelo de financiamento de passivos se caracteriza pela:

O controle da execução orçamentária compreenderá, segundo a Lei Federal n° 4.320/64:

I. o cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços.

II. a legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações.

III. a fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos.

É correto o que se afirma em

Consoante o disposto no Manual de Contabilidade Aplicado ao Setor Público, analise as afirmativas a seguir:

I - No setor público, a principal razão de se manterem ativos imobilizados e outros ativos é voltada para a sua potencial capacidade de gerar fluxos de caixa.

II - As entidades do setor público tem existências muito longas, mesmo que passem por severas dificuldades financeiras e se tornem inadimplentes com as obrigações oriundas da sua respectiva dívida.

III - As demonstrações que evidenciam a situação patrimonial e o desempenho fornecem todas as informações que os usuários precisam conhecer a respeito dos programas de longo prazo.

É correto afirmar que são verdadeiras as afirmativas: