Questões de Contabilidade Pública - Normas e Legislações de Contabilidade Pública para Concurso

Foram encontradas 3.488 questões

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185129

Contabilidade Pública

Observe os conceitos abaixo, segundo o MCASP

9ª Edição:

1. Realizadas entre órgãos e demais entidades da Administração Pública integrantes do orçamento fiscal e do orçamento da seguridade social do mesmo ente federativo.

2. Tratativa dos recursos que o ente tenha a competência de arrecadar, mas que pertencem a outro ente, de acordo com a legislação vigente.

3. Ocorrem quando for efetuada movimentação de parte do orçamento, mantidas as classificações institucional, funcional, programática e econômica, para que outras unidades administrativas possam executar a despesa orçamentária.

Assinale a alternativa que identifica correta e sequencialmente os conceitos listados.

1. Realizadas entre órgãos e demais entidades da Administração Pública integrantes do orçamento fiscal e do orçamento da seguridade social do mesmo ente federativo.

2. Tratativa dos recursos que o ente tenha a competência de arrecadar, mas que pertencem a outro ente, de acordo com a legislação vigente.

3. Ocorrem quando for efetuada movimentação de parte do orçamento, mantidas as classificações institucional, funcional, programática e econômica, para que outras unidades administrativas possam executar a despesa orçamentária.

Assinale a alternativa que identifica correta e sequencialmente os conceitos listados.

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183646

Contabilidade Pública

Um novo servidor foi designado para trabalhar no setor

responsável pela execução orçamentária da despesa,

especificamente na seção de liquidação da despesa. Pela ausência

de fluxo padronizado de procedimentos, ele tinha dúvidas

recorrentes que eram consultadas a colegas mais experientes. Ao

examinar um processo de despesa para verificar a regularidade do

direito adquirido pelo credor, ele foi orientado pelos colegas a

analisar:

I. o contrato, se houver, e a nota de empenho; II. a fonte de custeio da despesa; III. os comprovantes da prestação do serviço;

IV. a compatibilidade da despesa com a programação financeira.

De acordo com a Lei nº 4.320/1964, são considerados títulos e documentos comprobatórios, para fins de liquidação, somente os itens:

I. o contrato, se houver, e a nota de empenho; II. a fonte de custeio da despesa; III. os comprovantes da prestação do serviço;

IV. a compatibilidade da despesa com a programação financeira.

De acordo com a Lei nº 4.320/1964, são considerados títulos e documentos comprobatórios, para fins de liquidação, somente os itens:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183643

Contabilidade Pública

O processo de abertura dos créditos adicionais requer análise de

alguns requisitos legalmente previstos, tais como formatos,

justificativas, vigência e fontes de recursos. Diante da possibilidade

de usar o superávit financeiro previsto na Lei nº 4.320/1964 como

fonte de abertura para créditos adicionais, à luz das disposições do

Manual de Contabilidade Aplicada ao Setor Público (MCASP), uma

analista deve considerar que:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183638

Contabilidade Pública

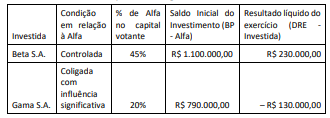

A Cia. Alfa adquiriu dois investimentos em participações societárias,

conforme descritos no quadro a seguir.

Sabendo-se que o resultado apurado pelas investidas se refere ao primeiro exercício financeiro após a aquisição e considerando as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para aplicação do Método da Equivalência Patrimonial (MEP), o resultado da equivalência patrimonial na Cia. Alfa:

Sabendo-se que o resultado apurado pelas investidas se refere ao primeiro exercício financeiro após a aquisição e considerando as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para aplicação do Método da Equivalência Patrimonial (MEP), o resultado da equivalência patrimonial na Cia. Alfa:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183635

Contabilidade Pública

Analise as situações descritas a seguir no contexto da execução

orçamentária de um ente público, sob as regras preconizadas pelo

Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Situação I – Empenho de uma despesa com aquisição de bens em que estes serão entregues somente em um momento posterior;

Situação II – Um serviço de manutenção foi prestado por uma empresa especializada, mas, por um erro do setor, o empenho só aconteceu após a sua conclusão e reconhecimento patrimonial;

Situação III – Empenho de uma despesa de prestação de serviço, com todas as etapas concluídas; e o fornecedor dos serviços entregou toda a documentação comprobatória regularmente;

Situação IV – Empenho de despesas relativas à folha de pessoal, com previsão de pagamento até o quinto dia útil do mês subsequente. Nesse intervalo, serão feitos os ajustes decorrentes da apuração de faltas e horas extras.

Considerando apenas as informações dadas e à luz do Plano de Contas Aplicado ao Setor Público, as situações que ensejam contabilização como Crédito Empenhado em Liquidação são somente:

Situação I – Empenho de uma despesa com aquisição de bens em que estes serão entregues somente em um momento posterior;

Situação II – Um serviço de manutenção foi prestado por uma empresa especializada, mas, por um erro do setor, o empenho só aconteceu após a sua conclusão e reconhecimento patrimonial;

Situação III – Empenho de uma despesa de prestação de serviço, com todas as etapas concluídas; e o fornecedor dos serviços entregou toda a documentação comprobatória regularmente;

Situação IV – Empenho de despesas relativas à folha de pessoal, com previsão de pagamento até o quinto dia útil do mês subsequente. Nesse intervalo, serão feitos os ajustes decorrentes da apuração de faltas e horas extras.

Considerando apenas as informações dadas e à luz do Plano de Contas Aplicado ao Setor Público, as situações que ensejam contabilização como Crédito Empenhado em Liquidação são somente:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183634

Contabilidade Pública

Em decorrência de uma falha no módulo de demonstrações

contábeis do sistema de processamento de informações

orçamentárias, contábeis e financeiras de um ente público, o

balanço financeiro (BF) apresentou um erro no processamento do

item “Depósitos Restituíveis e Valores Vinculados”, conforme

modelo proposto no MCASP.

O BF precisou ter seus saldos ajustados em uma planilha eletrônica, pois valores relativos ao referido foram apresentados equivocadamente no grupo:

O BF precisou ter seus saldos ajustados em uma planilha eletrônica, pois valores relativos ao referido foram apresentados equivocadamente no grupo:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183633

Contabilidade Pública

Na estrutura de apresentação do Balanço Orçamentário

preconizada pelo Manual de Contabilidade Aplicada ao Setor

Público (MCASP) há informações sobre as receitas e despesas em

cada estágio de planejamento e execução que possibilitam

análises mais detalhadas.

Para apurar e analisar os saldos a executar de cada grupo de natureza da despesa, é necessário subtrair as despesas:

Para apurar e analisar os saldos a executar de cada grupo de natureza da despesa, é necessário subtrair as despesas:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183632

Contabilidade Pública

A NBC TSP Estrutura Conceitual trata das bases de mensuração de

ativos e passivos do setor público, enfocando suas principais

características. O texto inclusive coloca em paralelo as bases que

se referem a ativos e passivos. Uma dessas bases é o preço

presumido, que representa o montante que a entidade

racionalmente aceitaria na troca pela assunção do passivo

existente.

Essa base de mensuração de passivos pode ser associada à seguinte base de mensuração de ativos:

Essa base de mensuração de passivos pode ser associada à seguinte base de mensuração de ativos:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183630

Contabilidade Pública

O texto da NBC TSP Estrutura Conceitual dispõe que o Relatório

Contábil de Propósito Geral das Entidades do Setor Público (RCPG)

contém os componentes centrais da transparência da informação

contábil dos governos e de outras entidades do setor público.

Na elaboração desse relatório, uma entidade do setor público deve considerar que o RCPG:

Na elaboração desse relatório, uma entidade do setor público deve considerar que o RCPG:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183629

Contabilidade Pública

Na elaboração de um relatório de gestão, nos moldes exigidos pelo

respectivo tribunal de contas, uma entidade apresentou os valores

pagos a título de serviços de terceiros - pessoa física (PF) e pessoa

jurídica (PJ) em um único item informacional, em decorrência de

eles apresentarem menos de 10% das despesas pagas pela

entidade no período.

À luz da NBC TSP Estrutura Conceitual, esse julgamento feito pela entidade:

À luz da NBC TSP Estrutura Conceitual, esse julgamento feito pela entidade:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Dom Pedrito - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Dom Pedrito - RS - Contador |

Q2181600

Contabilidade Pública

Considerando as Normas de Contabilidade do Setor Público, quanto ao modelo do valor

justo para reconhecimento de propriedades para investimento, assinale a alternativa INCORRETA.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de São João do Polêsine - RS

Prova:

FUNDATEC - 2023 - Prefeitura de São João do Polêsine - RS - Contador |

Q2180327

Contabilidade Pública

Referente à Demonstração dos Fluxos de Caixa, definida no Manual de Contabilidade

Aplicada ao Setor Público(MCASP), analise as seguintes assertivas:

I. Fluxos de caixa são as entradas e as saídas de caixa e de equivalentes de caixa. Os fluxos de caixa excluem movimentos entre itens que constituem caixa ou equivalentes de caixa porque esses componentes são parte da gestão de caixa da entidade e não parte de suas atividades operacionais, de investimento e de financiamento. A gestão de caixa inclui o investimento do excesso de caixa em equivalentes de caixa. II. Atividades de investimento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no endividamento da entidade. III. Atividades de financiamento são aquelas referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos em equivalentes de caixa.

Quais estão INCORRETAS?

I. Fluxos de caixa são as entradas e as saídas de caixa e de equivalentes de caixa. Os fluxos de caixa excluem movimentos entre itens que constituem caixa ou equivalentes de caixa porque esses componentes são parte da gestão de caixa da entidade e não parte de suas atividades operacionais, de investimento e de financiamento. A gestão de caixa inclui o investimento do excesso de caixa em equivalentes de caixa. II. Atividades de investimento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no endividamento da entidade. III. Atividades de financiamento são aquelas referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos em equivalentes de caixa.

Quais estão INCORRETAS?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de São João do Polêsine - RS

Prova:

FUNDATEC - 2023 - Prefeitura de São João do Polêsine - RS - Contador |

Q2180326

Contabilidade Pública

Quanto à elaboração do Balanço Orçamentário, definido no Manual de Contabilidade

Aplicada ao Setor Público (MCASP), analise as assertivas e assinale V, se verdadeiras, ou F, se falsas.

( ) O quadro principal apresentará as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas serão apresentadas conforme a classificação por natureza. No caso da despesa, a classificação funcional também será utilizada complementarmente à classificação por natureza. ( ) No Quadro da Execução de Restos a Pagar Não Processados, deverão ser informados os restos a pagar não processados inscritos até o exercício anterior e suas respectivas fases de execução. ( ) No Quadro da Execução de Restos a Pagar Processados, deverão ser informados os restos a pagar processados inscritos até o exercício anterior nas respectivas fases de execução. ( ) Saldo a Pagar Compreende o saldo, em 31 de dezembro, dos valores inscritos e ainda não pagos. Corresponde aos valores inscritos nos exercícios anteriores deduzidos dos valores pagos ou cancelados ao longo do exercício de referência.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) O quadro principal apresentará as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas serão apresentadas conforme a classificação por natureza. No caso da despesa, a classificação funcional também será utilizada complementarmente à classificação por natureza. ( ) No Quadro da Execução de Restos a Pagar Não Processados, deverão ser informados os restos a pagar não processados inscritos até o exercício anterior e suas respectivas fases de execução. ( ) No Quadro da Execução de Restos a Pagar Processados, deverão ser informados os restos a pagar processados inscritos até o exercício anterior nas respectivas fases de execução. ( ) Saldo a Pagar Compreende o saldo, em 31 de dezembro, dos valores inscritos e ainda não pagos. Corresponde aos valores inscritos nos exercícios anteriores deduzidos dos valores pagos ou cancelados ao longo do exercício de referência.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de São João do Polêsine - RS

Prova:

FUNDATEC - 2023 - Prefeitura de São João do Polêsine - RS - Contador |

Q2180325

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), sobre

definição e contabilização da Dívida Ativa, analise as seguintes assertivas:

I. A inscrição do crédito em dívida ativa configura fato contábil permutativo, pois não altera o valor do patrimônio líquido do ente público. II. No órgão ou entidade de origem, é baixado o crédito a receber contra uma Variação Patrimonial Diminutiva (VPD) e, no órgão ou entidade competente para inscrição, é reconhecido um crédito de dívida ativa contra uma Variação Patrimonial Aumentativa (VPA). III. Dívida ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez.

Quais estão corretas?

I. A inscrição do crédito em dívida ativa configura fato contábil permutativo, pois não altera o valor do patrimônio líquido do ente público. II. No órgão ou entidade de origem, é baixado o crédito a receber contra uma Variação Patrimonial Diminutiva (VPD) e, no órgão ou entidade competente para inscrição, é reconhecido um crédito de dívida ativa contra uma Variação Patrimonial Aumentativa (VPA). III. Dívida ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de São João do Polêsine - RS

Prova:

FUNDATEC - 2023 - Prefeitura de São João do Polêsine - RS - Contador |

Q2180324

Contabilidade Pública

De acordo com as definições da Lei do Orçamento, Lei nº 4.320/1964, analise as

seguintes assertivas:

I. São créditos adicionais as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento. II. Os créditos suplementares e especiais serão autorizados por lei e abertos por decreto executivo. III. Os créditos adicionais terão vigência adstrita ao exercício financeiro em que forem abertos, salvo expressa disposição legal em contrário, quanto aos especiais e extraordinários.

Quais estão corretas?

I. São créditos adicionais as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento. II. Os créditos suplementares e especiais serão autorizados por lei e abertos por decreto executivo. III. Os créditos adicionais terão vigência adstrita ao exercício financeiro em que forem abertos, salvo expressa disposição legal em contrário, quanto aos especiais e extraordinários.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de São João do Polêsine - RS

Prova:

FUNDATEC - 2023 - Prefeitura de São João do Polêsine - RS - Contador |

Q2180323

Contabilidade Pública

A Lei nº 4.320/1964, Lei do Orçamento, Estatui Normas Gerais de Direito Financeiro

para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do

Distrito Federal. De acordo com as definições dessa legislação, analise as seguintes assertivas:

I. O produto estimado de operações de crédito e de alienação de bens imóveis somente se incluirá na receita quando umas e outras forem especificamente autorizadas pelo Poder Legislativo em forma que juridicamente possibilite ao Poder Executivo realizá-las no exercício. II. Em casos de déficit, a Lei de Orçamento indicará as fontes de recursos que o Poder Executivo fica autorizado a utilizar para atender a sua cobertura. III. As cotas de receitas que uma entidade pública deva transferir a outra serão inclusas como receita extraordinária, no orçamento da entidade obrigada à transferência, e como receita corrente, no orçamento da que as deva receber.

Quais estão corretas?

I. O produto estimado de operações de crédito e de alienação de bens imóveis somente se incluirá na receita quando umas e outras forem especificamente autorizadas pelo Poder Legislativo em forma que juridicamente possibilite ao Poder Executivo realizá-las no exercício. II. Em casos de déficit, a Lei de Orçamento indicará as fontes de recursos que o Poder Executivo fica autorizado a utilizar para atender a sua cobertura. III. As cotas de receitas que uma entidade pública deva transferir a outra serão inclusas como receita extraordinária, no orçamento da entidade obrigada à transferência, e como receita corrente, no orçamento da que as deva receber.

Quais estão corretas?

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179453

Contabilidade Pública

Quanto aos atributos da conta contábil e seus objetivos, o Manual de Contabilidade Aplicada ao setor Público (MCASP), editado

pela Secretaria do Tesouro Nacional estabelece:

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179452

Contabilidade Pública

Dentre os procedimentos contábeis específicos apresentados pelo Manual de Contabilidade Aplicada ao Setor Público estão os

pertinentes às transações entre entes empregadores e respectivos Regimes Próprios de Previdência Social (RPPS). O registro

contábil de uma folha de pagamento bruta de R$ 3.000,00 do ente empregador, a contribuição dos servidores de R$ 500,00, a

contribuição patronal de R$ 1.000,00 e o aporte por insuficiência financeira de R$ 2.000,00 provocam os seguintes impactos nas

contas do ente empregador e no RPPS, considerando apenas o sistema orçamentário:

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179451

Contabilidade Pública

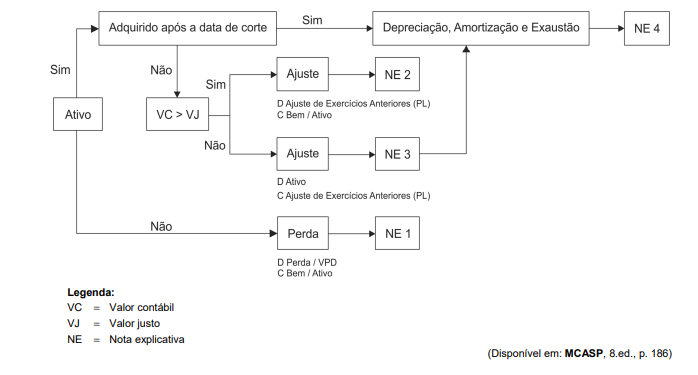

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) apresenta um esquema de implementação da avaliação e

depreciação de bens públicos, replicado a seguir:

Com base nas Notas Explicativas indicadas no esquema, a Nota Explicativa

Com base nas Notas Explicativas indicadas no esquema, a Nota Explicativa

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179450

Contabilidade Pública

Dentre as Receitas de transação sem contraprestação estão incluídos recebimentos como os decorrentes de tributos, repartições tributárias, transferências voluntárias e doações. Quanto a estas transações, o Manual de Contabilidade Aplicada ao Setor

Público (MCASP) estabelece: