Questões de Contabilidade Pública - Normas e Legislações de Contabilidade Pública para Concurso

Foram encontradas 3.488 questões

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179448

Contabilidade Pública

A Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público (Estrutura Conceitual) estabelece os conceitos que devem ser aplicados no desenvolvimento das demais Normas Brasileiras

de Contabilidade Aplicadas ao Setor Público (NBCs TSP). Nesse contexto,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177676

Contabilidade Pública

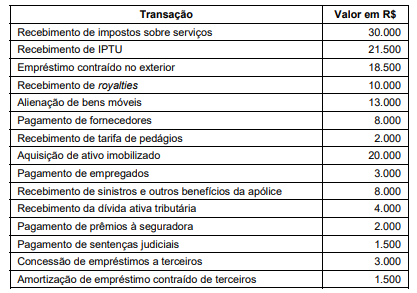

Em 2020, uma entidade pública municipal registrou os seguintes ingressos e desembolsos de recursos financeiros ocorridos no

seu caixa. Estas transações foram realizadas de acordo com as disposições do MCASP:

Com base nos dados apresentados,

Com base nos dados apresentados,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177674

Contabilidade Pública

As variações patrimoniais aumentativas podem decorrer de transações sem ou com contraprestação. Constituem operações características exclusivamente de transações com contraprestação, alinhadas à NBC TSP 02:

Q2177010

Contabilidade Pública

Texto associado

Para responder à questão, considere as Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público (NBCASP).

Em relação ao tratamento contábil dos ativos intangíveis no setor público, analise as

assertivas a seguir:

I. Ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente pode ser reconhecido como ativo.

II. Ativo é identificável se: for integrado, ou seja, não puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, juntamente com um contrato, ativo ou passivo relacionado, independentemente da intenção de uso pela entidade; ou resultar de acordos vinculantes, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

III. Quando o ativo intangível é adquirido por meio de transação sem contraprestação, seu custo inicial na data da aquisição deve ser mensurado pelo valor justo.

IV. São exemplos de gastos que não fazem parte do custo do ativo intangível aqueles incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais).

Quais estão INCORRETAS?

I. Ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente pode ser reconhecido como ativo.

II. Ativo é identificável se: for integrado, ou seja, não puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, juntamente com um contrato, ativo ou passivo relacionado, independentemente da intenção de uso pela entidade; ou resultar de acordos vinculantes, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

III. Quando o ativo intangível é adquirido por meio de transação sem contraprestação, seu custo inicial na data da aquisição deve ser mensurado pelo valor justo.

IV. São exemplos de gastos que não fazem parte do custo do ativo intangível aqueles incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais).

Quais estão INCORRETAS?

Q2177009

Contabilidade Pública

Texto associado

Para responder à questão, considere as Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público (NBCASP).

Conforme as NBCASP, os estoques são ativos na forma de materiais ou suprimentos

a serem consumidos no processo de produção, na forma de materiais ou suprimentos a serem

consumidos ou distribuídos na prestação de serviços, mantidos para venda ou distribuição no curso

normal das operações, ou em processo de produção para venda ou distribuição. Assim, em relação ao

tema dos estoques no setor público, assinale a alternativa correta.

Q2177008

Contabilidade Pública

Texto associado

Para responder à questão, considere as Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público (NBCASP).

Em relação às Provisões, Ativos Contingentes e Passivos Contingentes, assinale a

alternativa correta.

Q2177007

Contabilidade Pública

Texto associado

Para responder à questão, considere as Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público (NBCASP).

A respeito das caraterísticas qualitativas das informações incluídas nos Relatórios

Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs), assinale a alternativa

INCORRETA.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176669

Contabilidade Pública

Conforme o detalhamento das contas contábeis do Plano de

Contas Aplicado ao Setor Público (PCASP), os entes da

Federação

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Técnico em Contabilidade |

Q2175109

Contabilidade Pública

Segundo o MCASP, as participações em empresas sobre cuja administração se tenha

influência significativa devem ser mensuradas ou avaliadas pelo método:

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Técnico em Contabilidade |

Q2175108

Contabilidade Pública

Seguindo os procedimentos contábeis estabelecidos no MCASP, assinale a alternativa

que apresenta o lançamento contábil de contratação de uma operação de crédito por determinado

ente público, observando a correta codificação das contas para a natureza de informação patrimonial.

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Técnico em Contabilidade |

Q2175107

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

Para auxiliar os usuários na compreensão das demonstrações financeiras e, por

conseguinte, na tomada de decisão, poderão ser apresentadas informações adicionais, EXCETO:

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Técnico em Contabilidade |

Q2175106

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

Assinale a alternativa INCORRETA quanto à apresentação de Informação

Orçamentária nas Demonstrações Contábeis.

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Técnico em Contabilidade |

Q2175105

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

São exemplos de “ativos qualificáveis” na estrutura da Contabilidade Aplicada ao

Setor Público:

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Técnico em Contabilidade |

Q2175104

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

Levando em consideração a combinação no setor público, relacione a Coluna 1 à

Coluna 2, associando os termos às suas respectivas definições.

Coluna 1 1. Operação. 2. Aquisição. 3. Goodwill. 4. Entidade de mútuo.

Coluna 2 ( ) Ativo que representa benefícios econômicos futuros resultantes de outros ativos adquiridos em uma aquisição que não são individualmente identificados e reconhecidos em separado.

( ) Aquela que não é propriedade de investidor, fornece dividendos, custos mais baixos ou outros benefícios econômicos diretamente aos seus proprietários, membros ou participantes.

( ) Combinação em que uma parte da combinação obtém o controle de uma ou mais operações e há evidências de que a combinação não é fusão.

( ) Conjunto integrado de atividades e de ativos e/ou passivos relacionados que podem ser conduzidos e gerenciados para atingir os objetivos da entidade, por meio do fornecimento de bens e/ou serviços.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Operação. 2. Aquisição. 3. Goodwill. 4. Entidade de mútuo.

Coluna 2 ( ) Ativo que representa benefícios econômicos futuros resultantes de outros ativos adquiridos em uma aquisição que não são individualmente identificados e reconhecidos em separado.

( ) Aquela que não é propriedade de investidor, fornece dividendos, custos mais baixos ou outros benefícios econômicos diretamente aos seus proprietários, membros ou participantes.

( ) Combinação em que uma parte da combinação obtém o controle de uma ou mais operações e há evidências de que a combinação não é fusão.

( ) Conjunto integrado de atividades e de ativos e/ou passivos relacionados que podem ser conduzidos e gerenciados para atingir os objetivos da entidade, por meio do fornecimento de bens e/ou serviços.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Técnico em Contabilidade |

Q2175103

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

Sobre exemplos de eventos subsequentes que não dão origem a ajustes, mas que

geralmente resultam em divulgação, analise as assertivas a seguir:

I. Descoberta de fraude ou erros que demostram que as demonstrações contábeis estavam incorretas.

II. Início de litígio relevante, proveniente exclusivamente de eventos que aconteceram após a data das demonstrações contábeis.

III. Alterações extraordinariamente grandes nos preços dos ativos ou nas taxas de câmbio após a data das demonstrações contábeis.

IV. Introdução de legislação para perdoar empréstimos realizados a entidades ou indivíduos como parte de programa.

Quais estão INCORRETAS?

I. Descoberta de fraude ou erros que demostram que as demonstrações contábeis estavam incorretas.

II. Início de litígio relevante, proveniente exclusivamente de eventos que aconteceram após a data das demonstrações contábeis.

III. Alterações extraordinariamente grandes nos preços dos ativos ou nas taxas de câmbio após a data das demonstrações contábeis.

IV. Introdução de legislação para perdoar empréstimos realizados a entidades ou indivíduos como parte de programa.

Quais estão INCORRETAS?

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Técnico em Contabilidade |

Q2175102

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

“A ____________ é a correção do reconhecimento, da mensuração e da divulgação

de valores de elementos das demonstrações contábeis, como se um erro de período anterior nunca

tivesse ocorrido” (NBC TSP 23).

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Técnico em Contabilidade |

Q2175101

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

Diante da diversidade de ações e serviços públicos prestados à sociedade, a

divulgação de informações financeiras pode demandar a publicização por segmento, em atendimento

às NBCASP. Sobre o tema, assinale a alternativa correta.

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Técnico em Contabilidade |

Q2175100

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

Trata-se de transferências de caixa concedidas a famílias e/ou indivíduos específicos,

que atendem aos critérios de elegibilidade, para mitigar o efeito de riscos sociais e atender às

necessidades da sociedade como um todo. O conceito acima diz respeito aos(às):

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174984

Contabilidade Pública

Conforme o MCASP, a “despesa orçamentária deverá ser classificada

independentemente do tipo de documento fiscal emitido pela contratada, devendo ser classificada

como serviços de terceiros ou material mediante a verificação do fornecimento ou não da matéria-prima”. Nesse sentido, NÃO serão considerados como serviços de terceiros as despesas realizadas

com:

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174983

Contabilidade Pública

Uma dúvida bastante recorrente no dia a dia da contabilidade da gestão pública diz

respeito à classificação da Natureza de Despesa entre Material de Consumo e Material Permanente.

São critérios previstos no MCASP para que um material seja considerado de consumo, EXCETO: