Questões de Contabilidade Pública - Normas e Legislações de Contabilidade Pública para Concurso

Foram encontradas 3.488 questões

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163933

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público corresponde à estrutura básica de escrituração, formada por uma relação padronizada de contas contábeis, que possuem atributos. Atributos

da conta contábil são características próprias que as distinguem

de outras contas do plano de contas. Os atributos podem ser

decorrentes de conceitos teóricos, da lei ou do sistema operacional utilizado.

(MCASP, 2021, p. 472.)

Constitui-se em atributo legal da conta contábil:

(MCASP, 2021, p. 472.)

Constitui-se em atributo legal da conta contábil:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161391

Contabilidade Pública

Conforme a Lei nº 4.320/64, a receita deverá ser

classificada em duas categorias econômicas: receitas correntes

e receitas de capital. Um exemplo de receita corrente é a

arrecadação do Imposto sobre Serviços (ISS) pelas prefeituras

municipais, bem como:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161387

Contabilidade Pública

Dentre as demonstrações contábeis aplicáveis ao setor

público, de acordo com a Lei nº 4.320/64, aquelas que

apresentam:

1 – as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicarão o resultado patrimonial do exercício; 2 – as receitas e as despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados aos saldos de caixa do exercício anterior e os que se transferem para o início do ano seguinte; 3 – as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação; e 4 – a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação

São respectivamente:

1 – as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicarão o resultado patrimonial do exercício; 2 – as receitas e as despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados aos saldos de caixa do exercício anterior e os que se transferem para o início do ano seguinte; 3 – as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação; e 4 – a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação

São respectivamente:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161385

Contabilidade Pública

De acordo com a Lei nº 4.320/64, restos a pagar são

despesas:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161338

Contabilidade Pública

No que diz respeito às provisões, o Manual de Contabilidade

Aplicada ao Setor Público – MCASP esclarece que, quando o

efeito do tempo no dinheiro for material, a provisão deverá

corresponder, em relação aos desembolsos que se espera que

sejam exigidos para liquidar a obrigação, ao valor:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161337

Contabilidade Pública

Conforme dispõe a Lei 4.320/1964, as alterações da situação

líquida patrimonial, que abrangem os resultados da execução

orçamentária, bem como as variações independentes dessa

execução e as superveniências ativas e passivas, constituirão

elementos da conta:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161336

Contabilidade Pública

Nos termos do Manual de Contabilidade Aplicada ao Setor

Público – MCASP, o ativo que está mantido essencialmente com

o propósito de ser negociado deve ser classificado, no balanço

patrimonial, como:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161335

Contabilidade Pública

No que tange à classificação dos ativos, nos termos do

Manual de Contabilidade Aplicada ao Setor Público (MCASP), um

software de uma máquina-ferramenta que é controlada por

computador, que depende desse software específico para

funcionar, deve ser tratado como ativo:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161333

Contabilidade Pública

Quanto aos aspectos orçamentários das disponibilidades, a

Lei 4.320/1964 e o Manual de Contabilidade Aplicada ao Setor

Público – MCASP disciplinam que, para fins de apuração do

superávit financeiro, é necessária a segregação dos ativos em:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161325

Contabilidade Pública

Em relação aos princípios orçamentários, a previsão

expressa no Art. 2º da Lei 4.320/1964, que determina a existência

de orçamento único para cada um dos entes federados, com a

finalidade de se evitarem múltiplos orçamentos paralelos dentro

da mesma pessoa jurídica, corresponde, nos termos do Manual

de Contabilidade Aplicada ao Setor Público - MCASP, ao

princípio da:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161324

Contabilidade Pública

O objetivo principal das entidades do setor público é prestar

serviços à sociedade, em vez de obter lucros e gerar retorno

financeiro aos investidores. No que diz respeito ao aspecto

patrimonial da Contabilidade Aplicada ao Setor Público, o

MCASP - Manual de Contabilidade Aplicada ao Setor Público -

identifica que os principais instrumentos para refletir esse

aspecto da contabilidade pública são:

Ano: 2023

Banca:

Instituto Access

Órgão:

CRBio-8ª Região

Prova:

Instituto Access - 2023 - CRBio-8ª Região - Técnico Contábil |

Q2160098

Contabilidade Pública

Segundo a Lei 4.320/64, a execução da despesa orçamentária se

dá em três estágios: empenho, liquidação e pagamento.

Sobre esse tema, relacione os estágios aos conceitos apresentados.

(1) Empenho (2) Liquidação (3) Pagamento

( ) Consiste na entrega de numerário ao credor por meio de cheque nominativo, ordem de pagamento ou crédito em conta, mediante a respectiva quitação.

( ) Consiste na reserva de dotação orçamentária para um fim específico que cria para o ente público a obrigação de pagamento e garante ao credor que ele pode prestar o serviço ou entregar a mercadoria.

( ) Consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito, configurando-se neste estágio a obrigação para a entidade pública.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Sobre esse tema, relacione os estágios aos conceitos apresentados.

(1) Empenho (2) Liquidação (3) Pagamento

( ) Consiste na entrega de numerário ao credor por meio de cheque nominativo, ordem de pagamento ou crédito em conta, mediante a respectiva quitação.

( ) Consiste na reserva de dotação orçamentária para um fim específico que cria para o ente público a obrigação de pagamento e garante ao credor que ele pode prestar o serviço ou entregar a mercadoria.

( ) Consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito, configurando-se neste estágio a obrigação para a entidade pública.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Ano: 2023

Banca:

Instituto Access

Órgão:

CRBio-8ª Região

Prova:

Instituto Access - 2023 - CRBio-8ª Região - Técnico Contábil |

Q2160093

Contabilidade Pública

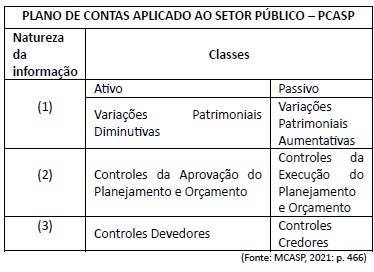

O Plano de Contas Aplicado ao Setor Público é segregado em 8 classes de contas contábeis de acordo com a natureza das informações que evidenciam. (MACASP, 2021) Observe o quadro a seguir:

A sequência que completa corretamente a natureza da informação conforme apresentado no quadro (1, 2 e 3) é dada por

Q2159716

Contabilidade Pública

De acordo com artigo 2º. da Lei

nº 4.320/1964, a Lei do Orçamento conterá a

discriminação da receita e despesa, de forma a

evidenciar a política econômico-financeira e o

programa de trabalho do Governo, obedecendo os

princípios da unidade, universalidade e

anualidade. Marque com (I) os quadros que

integrarão a Lei do Orçamento, e com (A) aqueles

que acompanharão a Lei do Orçamento.

( ) Quadro das dotações por Órgão do Governo e da Administração. ( ) Quadros demonstrativos da receita e planos de aplicação dos fundos especiais. ( ) Quadros demonstrativos da despesa, na forma dos Anexos 6 a 9. ( ) Quadro discriminativo da receita por fontes e respectiva legislação.

A sequência correta, de cima para baixo, é:

( ) Quadro das dotações por Órgão do Governo e da Administração. ( ) Quadros demonstrativos da receita e planos de aplicação dos fundos especiais. ( ) Quadros demonstrativos da despesa, na forma dos Anexos 6 a 9. ( ) Quadro discriminativo da receita por fontes e respectiva legislação.

A sequência correta, de cima para baixo, é:

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de Tunápolis - SC

Provas:

AMEOSC - 2023 - Prefeitura de Tunápolis - SC - Técnico em Contabilidade

|

AMEOSC - 2023 - Prefeitura de Tunápolis - SC - Operador de Equipamento Leve |

Q2144652

Contabilidade Pública

De acordo com a Norma Brasileira de Contabilidade

Aplicada ao Setor Público 16.5, que versa sobre o

registro contábil, é CORRETO afirmar que:

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de Tunápolis - SC

Provas:

AMEOSC - 2023 - Prefeitura de Tunápolis - SC - Técnico em Contabilidade

|

AMEOSC - 2023 - Prefeitura de Tunápolis - SC - Operador de Equipamento Leve |

Q2144640

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor

Público, contraprestação é:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Técnico de Controle Externo |

Q2133760

Contabilidade Pública

A respeito do pressuposto da Continuidade, presente

no Manual de Contabilidade Aplicada ao Setor

Público, analise as alternativas a seguir, assinalando

V para verdadeiro e F para falso:

(__)Quando da elaboração das demonstrações contábeis, a administração deve fazer a avaliação da capacidade de a entidade continuar em operação. Essa avaliação deve ser feita pelos responsáveis pela elaboração das demonstrações contábeis levando em consideração toda a informação disponível sobre o futuro. (__)A determinação se o pressuposto da continuidade é ou não apropriado é mais relevante para o governo como um todo que para entidades individuais. (__)Deverão ser divulgados em notas explicativas eventos ou condições que possam lançar dúvidas significativas acerca da capacidade de a entidade continuar em operação.

Assinale a alternativa CORRETA.

(__)Quando da elaboração das demonstrações contábeis, a administração deve fazer a avaliação da capacidade de a entidade continuar em operação. Essa avaliação deve ser feita pelos responsáveis pela elaboração das demonstrações contábeis levando em consideração toda a informação disponível sobre o futuro. (__)A determinação se o pressuposto da continuidade é ou não apropriado é mais relevante para o governo como um todo que para entidades individuais. (__)Deverão ser divulgados em notas explicativas eventos ou condições que possam lançar dúvidas significativas acerca da capacidade de a entidade continuar em operação.

Assinale a alternativa CORRETA.

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Contador |

Q2132616

Contabilidade Pública

Assinale a alternativa correta sobre a despesa pública, de acordo

com o Manual de Contabilidade Aplicada ao Setor Público

(MCASP).

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CNMP

Prova:

CESPE / CEBRASPE - 2023 - CNMP - Analista do CNMP – Àrea: Apoio Técnico Especializado – Especialidade: Contabilidade |

Q2132457

Contabilidade Pública

Com base na Lei n.º 4.320/1964 e suas alterações, julgue o item a seguir.

No projeto de lei do orçamento, será admitida emenda para

dotação de serviço que ainda não tenha sido criado.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CNMP

Prova:

CESPE / CEBRASPE - 2023 - CNMP - Analista do CNMP – Àrea: Apoio Técnico Especializado – Especialidade: Contabilidade |

Q2132456

Contabilidade Pública

Com base na Lei n.º 4.320/1964 e suas alterações, julgue o item a seguir.

Na apuração de recursos utilizáveis provenientes de excesso

de arrecadação, a importância correspondente aos créditos

especiais abertos no exercício deve ser deduzida.