Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 2.575 questões

Quanto às características dispostas no Manual de Contabilidade Aplicada ao Setor Público para orientar a gestão do patrimônio público no tocante a esses bens, é correto afirmar que:

Uma base de mensuração considerada adequada para apuração e divulgação do valor dos imóveis a serem alienados é:

Dos casos a seguir, o que NÃO dá suporte ao reconhecimento de uma variação patrimonial aumentativa por uma entidade é:

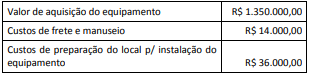

O valor de aquisição do equipamento foi negociado para ser pago em quatro parcelas, sendo a primeira com vencimento em 60 dias após a entrega. A entidade optou por essa forma de pagamento em decorrência do seu cronograma de desembolso, frente às limitações de repasses financeiros que sofria. Se o pagamento fosse feito à vista, o valor de aquisição do equipamento seria de R$ 1.200.000,00. O processo de aquisição e instalação foi concluído em 01/07/20X5, quando o equipamento estava no local e nas condições operacionais inicialmente planejadas pela entidade. Ocorre que, por um problema de infiltração no imóvel onde o equipamento foi instalado e que comprometeu a estrutura do local, o equipamento precisou ser retirado e transferido para outra unidade, incorrendo em custos adicionais de R$ 42.000,00. Em decorrência disso, só entrou em operação em 01/10/20X5.

A partir dessas informações e dos procedimentos contábeis patrimoniais vigentes para entidades da administração pública, no reconhecimento inicial o equipamento deve ser mensurado por:

• Propriedade ocupada em suas atividades operacionais: R$ 400.000;

• Propriedade mantida para valorização do capital a longo prazo: R$ 300.000;

• Propriedade mantida para uso futuro ainda não definido: R$ 150.000;

• Propriedade em processo de construção com a finalidade de venda: R$ 200.000.

Com base nos dados acima, o saldo do grupo Propriedade para Investimento da agência governamental era de:

Julgue o item subsequente, acerca dos elementos e de seu reconhecimento nas demonstrações contábeis, conforme disposto na Estrutura Conceitual Aplicada ao Setor Público.

A existência do poder soberano é uma das condições para se

concluir que uma obrigação não satisfaz a definição de

passivo.

Com relação à terminologia e ao ambiente da informação de custos aplicada ao setor público, julgue o item que se segue.

São denominados custos reais os custos históricos que foram realmente incorridos, apurados a posteriori.

Julgue o item a seguir, relativos aos procedimentos contábeis patrimoniais aplicados na mensuração de passivos do setor público.

Uma provisão só será reconhecida quando for possível estimar de maneira confiável o valor da obrigação.

Julgue o item a seguir, relativos aos procedimentos contábeis

patrimoniais aplicados na mensuração de passivos do setor

público.

Uma provisão deverá ser reconhecida nas demonstrações contábeis caso se torne provável a saída de recursos para um passivo contingente.

Julgue o item subsequente, com relação aos procedimentos contábeis patrimoniais aplicados na mensuração de ativos do setor público.

O registro da redução ao valor recuperável será efetuado quando o valor contábil de um ativo exceder seu valor depreciável.

Julgue o item subsequente, com relação aos procedimentos contábeis patrimoniais aplicados na mensuração de ativos do setor público.

A reavaliação pode ser realizada por meio de um relatório de avaliação feito por uma comissão de servidores.

Acerca da realização das variações patrimoniais qualitativas e quantitativas no setor público, julgue o item a seguir.

Uma variação patrimonial aumentativa deve ser realizada

quando houver o recebimento efetivo de uma doação.

Acerca da realização das variações patrimoniais qualitativas e quantitativas no setor público, julgue o item a seguir.

No caso do surgimento de um passivo sem o correspondente ativo, será realizada uma variação patrimonial qualitativa.