Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 2.575 questões

Tendo em vista a melhor distribuição da receita pública entre os entes para consecução de suas obrigações legais, a Constituição da República de 1988 estabeleceu que o produto da arrecadação tributária fosse redistribuído por meio da repartição tributária, segundo as regras e parâmetros por ela estabelecidos. Nesse contexto, um ente público confirmou a ocorrência do fato gerador de uma receita de natureza tributária no valor de R$ 10.000,00, porém, por força de lei, ele precisa transferir a outro ente 25% dessa receita.

No momento do lançamento dessa receita, o ente:

Na área de contabilidade, reconhecimento é o processo de incorporar e de incluir um item, expresso em valores a serem demonstrados no corpo da demonstração contábil apropriada.

Quando se trata de reconhecimento de obrigações, um aspecto a ser considerado é que:

Sobre conceitos básicos de custos, o texto acima se refere a:

No que se refere à contabilidade aplicada ao Setor Público, julgue o item.

A diferença entre valores de entrada e saída para a

mensuração de passivos é que os primeiros se

relacionam ao que a entidade aceita ao contrair uma

obrigação e os segundos refletem o que é exigido da

entidade para liberá-la da obrigação.

Quanto ao orçamento e à contabilidade pública, julgue o item.

São variações patrimoniais passivas,

independentemente da execução orçamentária, as

doações efetuadas, o reconhecimento de dívidas

baixadas e a prescrição de dívida ativa.

Acerca da contabilidade pública, julgue o item.

Quando as mudanças do valor justo são frequentes e significativas, a reavaliação de alguns itens do ativo imobilizado não é aplicável.

Acerca da contabilidade pública, julgue o item.

Quanto à despesa, identificam-se três tipos de relacionamento entre a liquidação e o reconhecimento da variação patrimonial diminutiva, dependendo de a apropriação dar-se antes, simultaneamente ou após a liquidação.

Acerca da contabilidade pública, julgue o item.

Pelo método do custo, o investimento em participações societárias é registrado no ativo permanente do custo de aquisição. A entidade investidora reconhece o rendimento, à medida que os lucros são apurados e registrados na investida, reconhecendo-os como receita patrimonial.

Acerca da contabilidade pública, julgue o item.

Na terminologia de custos, diferenciam-se os materiais auxiliares, que são aplicados junto com a matéria-prima, em menor quantidade, dos secundários, que não entram na composição do produto e não se integram fisicamente.

Acerca da contabilidade pública, julgue o item.

São reconhecidas como passivos contingentes as obrigações presentes para as quais haja uma estimativa que se considere suficientemente confiável acerca do valor correspondente à sua liquidação.

Acerca da contabilidade pública, julgue o item.

O ágio gerado internamente e incorporado às expectativas de ganhos futuros do ente, constituindo o que se caracteriza como goodwill, deve ser reconhecido, no ativo, como um intangível.

Acerca da contabilidade pública, julgue o item.

Os bens do patrimônio cultural são de uso comum do povo. Algumas de suas características típicas são sua substitutibilidade e a manutenção por valor residual após determinado período de tempo pré-definido.

Acerca da contabilidade pública, julgue o item.

O financiamento de despesas correntes, com receita de capital obtida com a alienação de bens e direitos que integrem o patrimônio público, é permitido, desde que observada a regra de ouro.

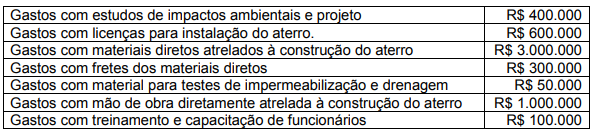

O aterro tem vida útil estimada de 10 anos e, após tal período, a prefeitura deverá fechá-lo e providenciar medidas que diminuam seus impactos ambientais. A estimativa inicial dos custos de desmontagem e remoção de itens do aterro, bem como o de restauração do local onde o aterro está localizado é de R$ 1.000.000.

Considerando somente essas informações, o valor do ativo imobilizado a ser registrado pela prefeitura para o aterro, com base na NBC TSP 07 – Ativo Imobilizado é

I. Define-se como valor recuperável de serviço o maior valor entre o valor justo líquido de despesas de venda do ativo e o seu valor em uso.

II. Valor em uso de ativo não gerador de caixa é o valor futuro do potencial de serviços remanescente do ativo.

III. Se não houver contrato de compra e venda ou mercado ativo, o valor justo líquido de despesas pode ser determinado pela consideração do resultado de transações recentes para ativos semelhantes, mesmo em outros setores ou em outros órgãos públicos.

IV. A abordagem do custo de reposição depreciado determina o valor em uso como o custo para repor seu potencial de serviço bruto, porém, depreciado, para refletir o ativo na sua condição de uso.

É CORRETO o que se afirma em