Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 2.575 questões

No que concerne à mensuração de provisões e passivos contingentes no setor público, julgue o item seguinte.

Se o processo de mensuração indicar que é remota a saída de

recursos para determinado passivo contingente, esta deverá

ser divulgada em notas explicativas.

No que concerne à mensuração de provisões e passivos contingentes no setor público, julgue o item seguinte.

Uma obrigação a pagar deverá ser reconhecida quando não

houver mais incertezas quanto ao prazo e valor de

determinada provisão.

No que concerne à mensuração de provisões e passivos contingentes no setor público, julgue o item seguinte.

Caso não seja possível estimar de maneira confiável o valor

de uma obrigação, uma provisão deverá ser reconhecida nas

demonstrações contábeis da entidade.

Com relação aos procedimentos contábeis patrimoniais aplicados no processo de mensuração de ativos do setor público, julgue o item subsequente.

Na data das demonstrações contábeis, a entidade deverá

fazer uma estimativa formal da redução do ativo a valor

recuperável, mesmo que não haja indicação de potencial

perda.

Uma nova reavaliação deverá ser feita se o valor justo de um ativo diferir materialmente do seu valor registrado contabilmente.

Julgue o item a seguir, acerca das variações patrimoniais qualitativas e quantitativas do setor público e seu impacto no resultado patrimonial do exercício.

Tem-se uma variação qualitativa quando há a extinção total

ou parcial de um passivo sem o concomitante

desaparecimento de um ativo no mesmo valor.

Julgue o item a seguir, acerca das variações patrimoniais qualitativas e quantitativas do setor público e seu impacto no resultado patrimonial do exercício.

Independentemente da intervenção de terceiros, a geração

natural de novos ativos enseja a realização de uma variação

patrimonial quantitativa aumentativa.

Com relação ao reconhecimento e à mensuração de itens do ativo não circulante, julgue o item a seguir.

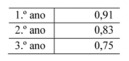

Considere que uma empresa pretenda adquirir um equipamento pelo valor de R$ 400 mil, para pagamento em uma única parcela, no prazo de três anos exatos. Considere, ainda, que o departamento financeiro dessa empresa, analisando a situação, tenha constatado que o fornecedor havia aplicado a seguinte tábua de multiplicadores para chegar ao valor parcelado.

Nessa situação hipotética, o preço justo à vista para o bem

seria de R$ 300 mil.

I. Método das quotas constantes.

II. Método das somas dos dígitos.

III. Método das unidades produzidas.

Quais estão corretas?

Uma entidade do setor público desenvolveu um software para utilizar no controle dos alunos matriculados na rede pública. O software demonstrou ter todos os aspectos exigidos para reconhecimento pela NBC TSP 08 – Ativo Intangível, como capacidade de utilizar o ativo intangível e de mensurar confiavelmente os gastos atribuíveis ao ativo intangível durante seu desenvolvimento.

Os gastos com a atividade de pesquisa e de desenvolvimento do software foram os seguintes:

• atividades destinadas à obtenção de novo conhecimento: R$ 30.000;

• busca, avaliação e seleção final das aplicações dos resultados de pesquisa ou outros conhecimentos: R$ 15.000;

• formulação, projeto, avaliação e seleção final de alternativas possíveis para materiais, dispositivos, produtos, processos, sistemas ou serviços novos ou aperfeiçoados: R$ 22.000;

• custos com materiais e serviços consumidos ou utilizados na geração do ativo intangível: R$ 34.000;

• custos de benefícios a empregados relacionados à geração do ativo intangível: R$ 20.000;

• taxas de registro do direito legal: 10.000;

• ineficiências identificadas e perdas operacionais iniciais incorridas antes de o ativo atingir o desempenho planejado: R$ 17.000;

• gastos com o treinamento de pessoal para operar o ativo: R$ 35.000.

Assinale a opção que indica o valor inicial reconhecido como ativo intangível em relação ao software.

O ativo imobilizado compreende itens tangíveis mantidos para o uso na produção e o fornecimento de bens ou serviços para fins administrativos, abrangendo os denominados bens de uso especial.

Os bens de uso especial compreendem os bens

Acerca da contabilidade pública, julgue o item

Dá-se o reconhecimento de uma variação patrimonial da

despesa, antes da ocorrência da liquidação da despesa

orçamentária, quando, por exemplo, uma obrigação a

ser paga no fim do ano deve ser reconhecida a cada mês,

mas o empenho, a liquidação e o pagamento da despesa

orçamentária só acontecerão no mês do pagamento.

Acerca da contabilidade pública, julgue o item

Segundo o Conselho Federal de Contabilidade, o

patrimônio público, como um conjunto de valores

vinculados às entidades do setor público, está associado

a um fluxo de benefícios, presente ou futuro, inerente à

prestação de serviços públicos ou à exploração

econômica por essas entidades.

No caso de se verificar que o valor de uma obrigação é maior do que o valor provisionado, deve-se: