Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 2.583 questões

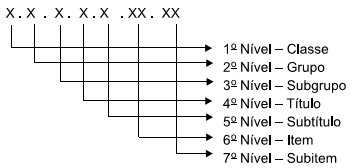

O Plano de Contas Aplicado ao Setor público está estruturado em níveis de desdobramento, sendo esses classificados e codificados do primeiro ao sétimo nível, como mostra a figura a seguir:

Note-se que os entes da Federação, eventualmente,

podem ter mais níveis de desdobramento além desses.

Não obstante, observa-se que o 1° nível, referente às classes,

incluiu oito grupos de contas que foram ordenados

em uma lógica contábil, conforme determina a matéria.

Baseado nisso, assinale qual o grupo de contas pertence

à classificação da 3ª classe:

O Ministério da Educação adquiriu um veículo por R$ 25.000,00 em outubro de 2012. O procedimento habitual de depreciação utilizou o método linear, com vida útil prevista para 5 anos e resíduo estimado em 10%.

No balanço patrimonial encerrado em 31 de dezembro de 2015, o saldo da conta Depreciação Acumulada relativa a esse veículo deverá ter saldo credor de

Os procedimentos para avaliação e mensuração de ativos e passivos integrantes do patrimônio de entidades do setor público foram normatizados pela NBC T 16.10.

A esse respeito, assinale a afirmativa correta.

Uma entidade da Administração Pública realiza a aquisição de um veículo por R$ 90.000, em 01/04/12. Sabe‐se que o bem tem vida estimada de cinco anos e valor residual de 10%.

Ao final do ano de 2012, é correto afirmar que houve uma Variação Patrimonial Diminutiva de

Um ente público adquiriu um equipamento para uso em suas operações e pretende depreciá-lo pelo método das unidades produzidas. O equipamento foi adquirido em 31/05/2x15 ao custo de 360.000,00, com capacidade máxima de produção de 300.000 unidades. O valor residual do equipamento é considerado imaterial. A entidade pretende usar o equipamento por cinco anos. O ente começou a utilizar o equipamento em 01/07/2x15 e, até o final do ano, produziu 20.000 unidades.

Com base nas informações apresentadas, a despesa de depreciação ao final do exercício totalizou:

A avaliação e a mensuração dos elementos patrimoniais nas entidades do setor público obedecem aos critérios definidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), publicado pela STN. A partir das definições do MCASP/STN, analise as afirmativas a seguir:

I. As disponibilidades em moeda estrangeira serão convertidas à taxa de câmbio vigente na data do balanço.

II. A avaliação das participações em empresas e consórcios públicos deve ser feita pelo método da equivalência patrimonial.

III. Estoques de bens para distribuição gratuita podem ser avaliados pelo valor de reposição.

IV. Os direitos que tenham por objeto bens incorpóreos são avaliados pelo valor justo.

Está correto somente o que se afirma em: