Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 2.584 questões

Q619449

Contabilidade Pública

Tem saldo credor, é lançado nos sistemas de contas

Patrimonial e Financeiro, tem como finalidade o registro

das variações ativas orçamentárias, estamos falando da

classe/grupo:

Ano: 2014

Banca:

KLC

Órgão:

Prefeitura de Icaraíma - PR

Prova:

KLC - 2014 - Prefeitura de Icaraíma - PR - Auxiliar Contábil |

Q618463

Contabilidade Pública

O Patrimônio Público é representado:

Q617353

Contabilidade Pública

Uma ambulância foi comprada no ano 2008, pelo valor de R$ 200.000,00, para transportar

pacientes da cidade de Pitambu para a Capital. Em 2013, a ambulância foi danificada em um

acidente de trânsito. Para a Prefeitura, o custo de recuperação do automóvel foi de R$

40.000,00 e a restauração não afetará sua vida útil, estimada originalmente em 10 anos. Por

outro lado, a prefeitura verificou que no mercado o custo de uma ambulância nova para

realizar o mesmo serviço é de R$ 250.000,00. O valor registrado a título de impairment é de:

Q617351

Contabilidade Pública

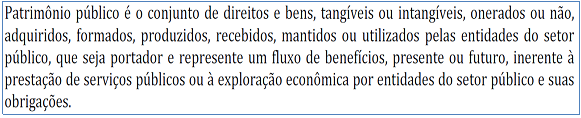

O Patrimônio Público é definido, conforme as NBCTSP, como sendo um conjunto de direitos e

bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos,

recebidos, mantidos ou utilizados pelas entidades do setor público. No que se refere à

substância patrimonial, os bens são classificados segundo dois critérios: jurídico e contábil.

Os bens de uso especial e dominicais apresentam, respectivamente, as seguintes

características:

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Jardim de Piranhas - RN

Prova:

COMPERVE - 2014 - Prefeitura de Jardim de Piranhas - RN - Controlador Adjunto |

Q617246

Contabilidade Pública

A variação patrimonial aumentativa deve ser registrada no momento da ocorrência do seu

fato gerador. Quanto à entidade que apropria a variação patrimonial aumentativa, essa

variação pode ser classificada em:

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Jardim de Piranhas - RN

Prova:

COMPERVE - 2014 - Prefeitura de Jardim de Piranhas - RN - Controlador Adjunto |

Q617245

Contabilidade Pública

As variações patrimoniais são transações que resultam em alterações nos elementos

patrimoniais da entidade do setor público. Essas variações, quando alteram a composição

qualitativa e a expressão quantitativa dos elementos patrimoniais, são chamadas de:

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Jardim de Piranhas - RN

Prova:

COMPERVE - 2014 - Prefeitura de Jardim de Piranhas - RN - Controlador Adjunto |

Q617244

Contabilidade Pública

O patrimônio público, segundo as NBCASP é assim definido:

Esse patrimônio é composto pelos seguintes elementos:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615184

Contabilidade Pública

Durante o exercício financeiro de 2014, uma prefeitura realizou

as seguintes transações: (valores em R$)

Reconhecimento de créditos tributários............................22.000

Arrecadação de outras receitas correntes não tributárias....14.000

Recebimentos de créditos tributários...............................16.000

Aquisição de mobiliários...................................................4.000

Amortização de operações de crédito internas.................12.000

Pagamento de pessoal e encargos................................16.000

Alienação de bens móveis................................................6.000

Aquisição de um imóvel...................................................16.000

Recebimentos de dividendo de empresas controladas......3.200

Apropriação de bens doados por terceiros........................1.600

Com base nessas informações, pode-se afirmar que o montante das Variações Patrimoniais Aumentativas correspondeu a:

Reconhecimento de créditos tributários............................22.000

Arrecadação de outras receitas correntes não tributárias....14.000

Recebimentos de créditos tributários...............................16.000

Aquisição de mobiliários...................................................4.000

Amortização de operações de crédito internas.................12.000

Pagamento de pessoal e encargos................................16.000

Alienação de bens móveis................................................6.000

Aquisição de um imóvel...................................................16.000

Recebimentos de dividendo de empresas controladas......3.200

Apropriação de bens doados por terceiros........................1.600

Com base nessas informações, pode-se afirmar que o montante das Variações Patrimoniais Aumentativas correspondeu a:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615180

Contabilidade Pública

Com base nas normas vigentes aplicadas ao setor público, no

que diz respeito aos critérios para reconhecimento, avaliação,

mensuração e evidenciação dos elementos do patrimônio público é correto afirmar que:

Q615153

Contabilidade Pública

Quanto ao reconhecimento de depreciação, amortização e exaustão referentes ao setor público, é correto afirmar que

Q615151

Contabilidade Pública

No que concerne à mensuração dos estoques, se o valor de aquisição for superior ao valor de mercado, deve ser adotado pelo ente público o valor

Q615143

Contabilidade Pública

Para fins de encerramento do exercício, as contas de variações patrimoniais

Q615134

Contabilidade Pública

O recebimento efetivo de doações e subvenções caracteriza-se pela aplicação do princípio da competência, por meio do reconhecimento da

Q615115

Contabilidade Pública

Quanto às transações no setor público, a que somente apresenta

variação qualitativa gerada na execução orçamentária da receita é

Q615113

Contabilidade Pública

Quanto à avaliação e à mensuração de ativos e passivos em

entidades do setor público, é correto afirmar que

Q613976

Contabilidade Pública

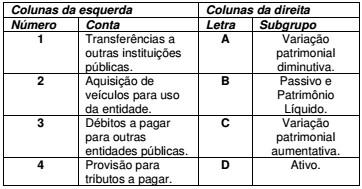

Com base na tabela abaixo, assinale a alternativa que

apresenta corretamente os pares cruzados (número e

letra, exatamente nessa ordem), de acordo com as

descrições das colunas da esquerda e da direita.

Q613971

Contabilidade Pública

As variações patrimoniais, na contabilidade pública,

podem ser classificadas em quantitativas e qualitativas. A

respeito das qualitativas, analise as assertivas abaixo.

I. Promovem um aumento do patrimônio líquido da entidade pública.

II. Afetam os componentes do patrimônio, mas não alteram os valores do patrimônio líquido.

III. Acarretam uma diminuição do patrimônio líquido da entidade pública.

IV. Fazem com que ocorra desequilíbrio no controle orçamentário do período da entidade pública.

É correto o que se afirma em

I. Promovem um aumento do patrimônio líquido da entidade pública.

II. Afetam os componentes do patrimônio, mas não alteram os valores do patrimônio líquido.

III. Acarretam uma diminuição do patrimônio líquido da entidade pública.

IV. Fazem com que ocorra desequilíbrio no controle orçamentário do período da entidade pública.

É correto o que se afirma em

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de São Paulo do Potengi - RN

Prova:

COMPERVE - 2014 - Prefeitura de São Paulo do Potengi - RN - Contador |

Q613862

Contabilidade Pública

O percentual de 22,5% da arrecadação dos impostos sobre a renda e proventos de qualquer

natureza integra o Fundo de Participação dos Municípios (FPM). O outro componente do FPM

é

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613791

Contabilidade Pública

Texto associado

A Prefeitura de Venceslau apresentou os dados abaixo descritos. A partir desses dados

responda a questão.

São exemplos de contas de variações qualitativas:

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613781

Contabilidade Pública

A avaliação e mensuração dos elementos patrimoniais nas entidades do setor público

obedecem alguns critérios, sobre os quais se afirma:

I as disponibilidades são mensuradas ou avaliadas pelo valor original, feita a conversão, quando em moeda estrangeira, à taxa de cambio vigente na data do Balanço Patrimonial. Já as aplicações financeiras de liquidez imediata são mensuradas ou avaliadas pelo valor original e atualizadas até a data do Balanço Patrimonial. Tais atualizações são contabilizadas em contas de resultado.

II os estoques são mensurados ou avaliados com base no valor de aquisição/produção/construção ou valor realizável líquido, dos dois, o menor. Os custos posteriores de armazenagem ou entrega ao cliente devem ser absorvidos pelos estoques e, no caso de bens distribuídos gratuitamente, os estoques serão valorados a custo ou valor de reposição dos dois, o menor.

III as participações em empresas e em consórcios públicos ou público-privados em que a administração pública tenha influência significativa devem ser mensuradas e avaliadas pelo método da equivalência patrimonial. Utilizando-se esse método, o investimento, inicialmente é registrado a preço de custo, sendo o valor contábil aumentado ou reduzido, conforme o Patrimônio Líquido da investida aumente ou diminua em contra partida de resultado.

IV os direitos que tenham por objetos bens incorpóreos, destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados e avaliados com base no valor de aquisição ou produção, deduzidos pelo saldo da conta de amortização e do montante acumulado de quaisquer perdas do valor que haja sofrido ao longo da vida. O ágio derivado da expectativa de rentabilidade futura, gerado internamente, deve ser reconhecido como ativo.

Classificam-se como sendo verdadeiras e falsas, respectivamente:

I as disponibilidades são mensuradas ou avaliadas pelo valor original, feita a conversão, quando em moeda estrangeira, à taxa de cambio vigente na data do Balanço Patrimonial. Já as aplicações financeiras de liquidez imediata são mensuradas ou avaliadas pelo valor original e atualizadas até a data do Balanço Patrimonial. Tais atualizações são contabilizadas em contas de resultado.

II os estoques são mensurados ou avaliados com base no valor de aquisição/produção/construção ou valor realizável líquido, dos dois, o menor. Os custos posteriores de armazenagem ou entrega ao cliente devem ser absorvidos pelos estoques e, no caso de bens distribuídos gratuitamente, os estoques serão valorados a custo ou valor de reposição dos dois, o menor.

III as participações em empresas e em consórcios públicos ou público-privados em que a administração pública tenha influência significativa devem ser mensuradas e avaliadas pelo método da equivalência patrimonial. Utilizando-se esse método, o investimento, inicialmente é registrado a preço de custo, sendo o valor contábil aumentado ou reduzido, conforme o Patrimônio Líquido da investida aumente ou diminua em contra partida de resultado.

IV os direitos que tenham por objetos bens incorpóreos, destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados e avaliados com base no valor de aquisição ou produção, deduzidos pelo saldo da conta de amortização e do montante acumulado de quaisquer perdas do valor que haja sofrido ao longo da vida. O ágio derivado da expectativa de rentabilidade futura, gerado internamente, deve ser reconhecido como ativo.

Classificam-se como sendo verdadeiras e falsas, respectivamente: