Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 2.584 questões

Q602996

Contabilidade Pública

A respeito da contabilidade aplicada ao setor público, julgue o item que se segue.

O patrimônio público deve conter aspectos de natureza orçamentária, econômica, financeira e física adequados à prestação de contas, além de fornecer aos usuários informações de apoio ao processo de tomada de decisão e o suporte necessário para a instrumentalização do controle social.

O patrimônio público deve conter aspectos de natureza orçamentária, econômica, financeira e física adequados à prestação de contas, além de fornecer aos usuários informações de apoio ao processo de tomada de decisão e o suporte necessário para a instrumentalização do controle social.

Ano: 2015

Banca:

FMP Concursos

Órgão:

CGE-MT

Prova:

FMP Concursos - 2015 - CGE-MT - Auditor do Estado do Mato Grosso |

Q601431

Contabilidade Pública

Doações são transferências voluntárias de ativos incluindo dinheiro ou outros ativos

monetários e bens em espécie para outra entidade. Os bens em espécie são reconhecidos como ativos

quando são recebidos ou quando existe um acordo obrigatório para se receberem tais bens. Se os bens em

espécie são recebidos sem condições atreladas, a variação patrimonial aumentativa é reconhecida

imediatamente. Se condições estão atreladas, um passivo é reconhecido, na medida em que as condições

são satisfeitas, o passivo é reduzido, e a receita é reconhecida. No reconhecimento inicial, doações,

incluindo bens em espécie, devem ser mensurados na data do recebimento levando-se em conta:

Ano: 2015

Banca:

FMP Concursos

Órgão:

CGE-MT

Prova:

FMP Concursos - 2015 - CGE-MT - Auditor do Estado do Mato Grosso |

Q601429

Contabilidade Pública

Analise as alternativas quanto à mensuração dos ativos e passivos:

I - Mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nas demonstrações contábeis.

II - Avaliação patrimonial é a atribuição de valor monetário a itens do ativo e do passivo decorrentes de julgamento fundamentado em consenso entre as partes e que traduza, com razoabilidade, a evidenciação dos atos e dos fatos administrativos.

III - Valor justo (fair value) é a quantia que a entidade do setor público espera obter com a alienação ou a utilização de itens de inventário quando deduzidos os gastos estimados para seu acabamento, alienação ou utilização.

Estão CORRETAS:

I - Mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nas demonstrações contábeis.

II - Avaliação patrimonial é a atribuição de valor monetário a itens do ativo e do passivo decorrentes de julgamento fundamentado em consenso entre as partes e que traduza, com razoabilidade, a evidenciação dos atos e dos fatos administrativos.

III - Valor justo (fair value) é a quantia que a entidade do setor público espera obter com a alienação ou a utilização de itens de inventário quando deduzidos os gastos estimados para seu acabamento, alienação ou utilização.

Estão CORRETAS:

Ano: 2015

Banca:

FMP Concursos

Órgão:

CGE-MT

Prova:

FMP Concursos - 2015 - CGE-MT - Auditor do Estado do Mato Grosso |

Q601428

Contabilidade Pública

Segundo o MCASP 6ª edição- STN, as variações patrimoniais são transações que

promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter

compensatório, afetando ou não o seu resultado. As variações patrimoniais podem ser classificadas em:

Q601195

Contabilidade Pública

A normatização dos procedimentos contábeis constantes no MCASP relativos a provisões, passivos contingentes e ativos contingentes foi baseada na International Public Sector Accounting Standards (IPSAS) 19 – Provisões, Passivos Contingentes e Ativos Contingentes. De acordo com essa norma, uma provisão é:

Q601193

Contabilidade Pública

Texto associado

Texto I:

Uma entidade da Administração Pública detém um ativo com as seguintes características, apuradas em 31/12/20x3:

Se o ativo citado no Texto I tivesse sido depreciado utilizando o método da soma dos dígitos, em 30/06/20x4 a depreciação acumulada seria de:

Q601192

Contabilidade Pública

Texto associado

Texto I:

Uma entidade da Administração Pública detém um ativo com as seguintes características, apuradas em 31/12/20x3:

A partir das informações apresentadas no Texto I, em 31/12/20x3, em relação ao ativo citado, a entidade:

Q601191

Contabilidade Pública

Texto associado

Texto I:

Uma entidade da Administração Pública detém um ativo com as seguintes características, apuradas em 31/12/20x3:

De acordo com as definições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), o valor recuperável desse ativo (Texto 1), em 31/12/20x3 é:

Q601190

Contabilidade Pública

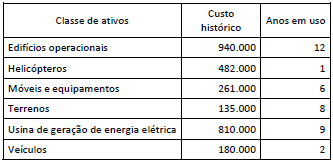

Uma entidade da Administração Pública detém um conjunto de ativos conforme descrito a seguir:

A partir de indícios que sinalizaram a necessidade de reavaliação desses bens, e de acordo com as orientações do MCASP, a entidade deve reavaliar:

A partir de indícios que sinalizaram a necessidade de reavaliação desses bens, e de acordo com as orientações do MCASP, a entidade deve reavaliar:

Q601189

Contabilidade Pública

Uma das inovações apresentadas no Manual de Contabilidade Aplicada ao Setor Público (MCASP), aprovado pela Portaria STN nº 700/2014, é a possibilidade de reconhecimento de ativos intangíveis por entidades da Administração Pública. Os seguintes itens são características dos ativos intangíveis, EXCETO:

Q601187

Contabilidade Pública

Texto associado

Em uma entidade do setor público foram obtidos os dados a seguir do sistema de contabilidade.

Como a entidade está elaborando suas demonstrações contábeis a partir das disposições do MCASP para mensuração de ativos e passivos, o valor dos itens apresentados totaliza:

Q601186

Contabilidade Pública

Texto associado

Mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nas demonstrações contábeis.

O MCASP apresenta algumas disposições que devem ser seguidas na mensuração dos elementos patrimoniais e de resultado. Acerca dessas disposições, analise as afirmativas a seguir:

I) A entidade do setor público deve aplicar métodos de mensuração de ativos e passivos que evitem o reconhecimento de perdas patrimoniais.

II) Ajustes decorrentes de omissões e erros de registros ocorridos em anos anteriores devem ser considerados na apuração do resultado.

III) No registro das transações, a essência deve prevalecer sobre a forma jurídica das transações.

IV) Os registros da entidade devem ser efetuados, mesmo na hipótese de existir razoável certeza de sua ocorrência.

Está correto apenas o que se afirma em:

Q601184

Contabilidade Pública

As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais das entidades do setor público e podem ter natureza qualitativa ou quantitativa. As variações patrimoniais qualitativas:

Q601183

Contabilidade Pública

Os bens de uso comum do povo são destinados, por natureza ou por lei, ao uso coletivo. A Resolução CFC nº 1.137/2008 dispõe critérios para inclusão de tais bens no ativo da entidade responsável pela sua administração. De acordo com essa resolução, um dos critérios é:

Q599592

Contabilidade Pública

Sobre as Variações Patrimoniais apresentadas no MCASP, que

representam as transações que promovem alterações nos

elementos patrimoniais da entidade do setor público, é correto

afirmar que:

Q596924

Contabilidade Pública

NÃO constituem Variações Patrimoniais Aumentativas as decorrentes de

Q596629

Contabilidade Pública

Quanto à depreciação, de acordo com a NBC T SP 16.9, assinale a

afirmativa correta.

Ano: 2014

Banca:

FGV

Órgão:

Câmara Municipal do Recife - PE

Prova:

FGV - 2014 - Câmara Municipal do Recife-PE - Contador |

Q595295

Contabilidade Pública

O departamento de Patrimônio de uma entidade da

administração pública faz levantamento anual dos itens do

patrimônio, quando verifica também a necessidade de

reavaliação ou reconhecimento de perdas por desvalorização ou

redução do valor recuperável. Para um determinado item do

ativo, de valor contábil líquido de 64.000,00, com 20% de

depreciação, foi apurado o valor de venda de 60.000,00, com 5%

de custos de venda. Após proceder ao teste de recuperabilidade,

o departamento deverá reconhecer uma perda de:

Ano: 2014

Banca:

FGV

Órgão:

Câmara Municipal do Recife - PE

Prova:

FGV - 2014 - Câmara Municipal do Recife-PE - Contador |

Q595294

Contabilidade Pública

A NBC T 16.10 dispõe sobre critérios e procedimentos para a

avaliação e a mensuração de ativos e passivos integrantes do

patrimônio de entidades do setor público. A associação correta

entre o elemento patrimonial e o critério de avaliação ou

mensuração é:

Ano: 2014

Banca:

FGV

Órgão:

Câmara Municipal do Recife - PE

Prova:

FGV - 2014 - Câmara Municipal do Recife-PE - Contador |

Q595292

Contabilidade Pública

A NBC T 16.2 – Patrimônio e Sistemas Contábeis conceitua

patrimônio público como um conjunto de bens e direitos com

algumas características. O item que representa uma característica

dispensável para definir um recurso como patrimônio público é: