Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

I O PCASP segrega informações de forma que os registros orçamentários não alterem os registros contábeis. II No PCASP, as variações patrimoniais aumentativas e as diminutivas são contabilizadas pelo regime de competência. III O registro dos procedimentos contábeis do PCASP relativos a depreciação, amortização, exaustão e reavaliação de ativos estão em conformidade com as normas internacionais.

Assinale a opção correta.

A partir dessas informações, assinale a opção que apresenta, respectivamente, o valor da depreciação acumulada, o valor líquido do ativo e a taxa de depreciação ao final do primeiro ano de uso do veículo.

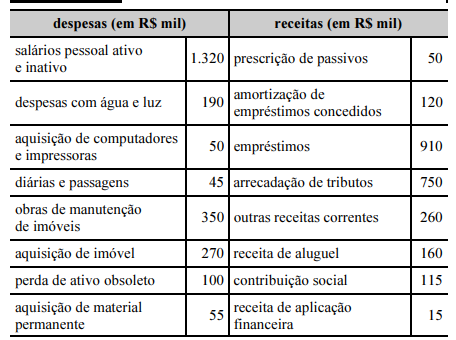

A partir da classificação das contas mostradas na tabela precedente, assinale a opção que apresenta corretamente os saldos das variações patrimoniais diminutivas e das aumentativas, respectivamente.

I produzir ou terceirizar. II descontinuar ou permanecer com as atividades. III comprar ou alugar bens. IV contratar ou demitir servidores. V comparar custo realizado com custo orçado.

Estão certos apenas os itens

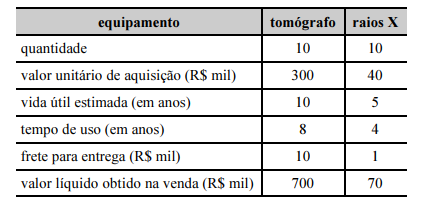

A partir das informações apresentadas, assinale a opção correta,

relativamente a ganhos e(ou) perdas decorrentes do leilão dos

tomógrafos e dos aparelhos de raios X.

A partir das informações apresentadas, assinale a opção correta,

relativamente a ganhos e(ou) perdas decorrentes do leilão dos

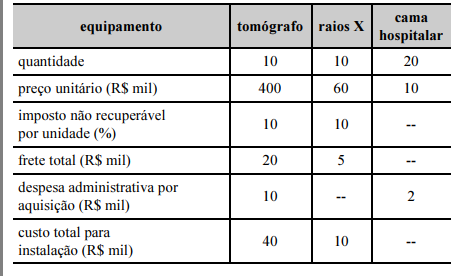

tomógrafos e dos aparelhos de raios X. Tendo-se como referência a tabela apresentada, é correto afirmar

que, no ativo imobilizado da secretaria, o gestor deverá contabilizar

o valor de

Tendo-se como referência a tabela apresentada, é correto afirmar

que, no ativo imobilizado da secretaria, o gestor deverá contabilizar

o valor deCom relação às Receitas, avalie as informações da tabela abaixo.

Origens das Receitas Valores das receitas

Impostos, taxas e contribuições de melhoria $ 250 milhões

Operações de Crédito $ 50 milhões

Alienação de Bens $ 100 milhões

Receita Patrimonial $ 18 milhões

Transferências de Capital $ 80 milhões

Receita Agropecuária $ 120 milhões

Receita Industrial $ 140 milhões

Amortização de Empréstimos $ 20 milhões

Com base no quadro acima, a alternativa que contém, respectivamente, os valores das Receitas Correntes e das Receitas de

Capital é:

As Subvenções e Assistência Governamentais são abordadas na Norma Brasileira de Contabilidade Técnica Geral – NBC TG 07 (R2). Em relação a esse assunto, considere:

I. Subvenções recebidas por ativos não monetários devem ser reconhecidas pelo seu valor justo.

II. O método de contabilização a ser adotado para subvenção governamental está diretamente ligado a forma de recebimento desta.

III. No Balanço Patrimonial a subvenção pode ser registrada no passivo (receita diferida) ou no ativo (como redução do ativo relacionado).

IV. Na Demonstração do Resultado a subvenção pode ser apresentada como crédito.

V. Somente as subvenções que represente acréscimo de rendimento devem ser registradas na Demonstração do Resultado.

Está correto o que consta APENAS de

Preço de Compra: ......................................................................................................... R$ 200.000,00 Fretes e Seguros: .......................................................................................................... R$ 19.000,00 Abatimentos Obtidos: .................................................................................................... R$ 3.000,00

Em 28/02/2018, a entidade pública que adquiriu o lote de medicamentos não havia realizado a distribuição para a população e constatou que, nessa data, o valor realizável líquido do lote era R$ 218.000,00 e o custo corrente de reposição era R$ 215.000,00.

Desconsiderando os efeitos dos tributos, o lote de medicamentos foi mensurado, em conformidade com a NBC TSP 04 (Estoques), pelo valor, em reais, de:

I. Ser uma pessoa jurídica de direito privado de forma que possa captar ou empregar recursos, adquirir e administrar ativos, incorrer em obrigações e realizar atividades para atingir os objetivos da prestação de serviços. II. Ser uma entidade que capta recursos da sociedade ou em nome desta e/ou utiliza recursos para realizar atividades em benefício dela. III. Existir usuários de serviços ou provedores de recursos dependentes de informações contidas nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público para fins de prestação de contas e responsabilização (accountability) e tomada de decisão. IV. Integrar o orçamento de investimentos na qualidade de empresa estatal não dependente nos últimos três exercícios financeiros.

De acordo com a NBC TSP (Estrutura Conceitual), são características-chave de entidade do setor público que reporta a informação contábil o que se afirma APENAS em

Julgue o item, relativo ao tópico de auditoria e às leis básicas que regem a contabilidade pública.

A tabela de eventos utilizada pelo Sistema Integrado de

Administração Financeira (SIAFI) faz parte do plano de

contas aplicado ao Setor Público.

Julgue o item, relativo ao tópico de auditoria e às leis básicas que regem a contabilidade pública.

As dotações destinadas a cobrir a diferença entre os

preços de mercado e os preços de revenda, pelo

governo, de gêneros alimentícios ou outros materiais

integram as subvenções sociais.

Julgue o item, relativo ao tópico de auditoria e às leis básicas que regem a contabilidade pública.

As receitas patrimoniais são provenientes da realização

de recursos financeiros oriundos da constituição de

dívidas.

Julgue o item, relativo ao tópico de auditoria e às leis básicas que regem a contabilidade pública.

A empresa estatal que receber recursos financeiros do

Tesouro Nacional para pagamento de despesas com

pessoal ou de custeio em geral será considerada como

dependente.