Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

As seguintes informações foram extraídas do sistema de contabilidade de um determinado Tribunal Regional Eleitoral referentes a transações ocorridas no mês de maio de 2017:

− Liquidação da despesa corrente com pessoal e encargos sociais, referente ao mês de maio de 2017, no valor de R$ 900.000,00, cujo pagamento ocorreu em junho de 2017.

− Liquidação da despesa orçamentária com ajuda de custo concedida a juízes para moradia, referente ao mês de maio de 2017, no valor de R$ 80.000,00, cujo pagamento ocorreu no mês de junho de 2017.

− Pagamento do auxílio-transporte aos servidores que trabalham no setor administrativo, referente ao mês de abril de 2017, no valor de R$ 20.000,00.

− Empenho da despesa com a aquisição de um veículo no dia 01/05/2017 no valor de R$ 90.000,00. O veículo foi entregue e colocado em uso no dia 31/05/2017 e, nesta mesma data, a despesa foi liquidada e paga.

− Reconhecimento da perda por redução ao valor recuperável de imóveis no dia 31/05/2017 no valor de R$ 15.000,00.

− Empenho da despesa com material de consumo no dia 31/05/2017 no valor de R$ 17.000,00. O fornecedor entregou os itens adquiridos em junho de 2017.

− Liquidação da despesa com serviços de terceiros − pessoa física no valor de R$ 30.000,00, referente à limpeza do edifíciosede do Tribunal no mês de maio de 2017, cujo pagamento ocorreu em junho de 2017.

− Liquidação e reconhecimento do direito relativo a um suprimento de fundos no valor de R$ 900,00.

Em 31/12/2016, uma entidade pública governamental apresentou os seguintes itens patrimoniais:

I. Prêmios de seguros a apropriar em 2017.

II. Créditos inscritos de dívida ativa que serão realizados em 2018.

III. Obrigações com fornecedores decorrentes de despesa processada com material de consumo que serão pagas em 2017.

IV. Empréstimos e financiamentos a longo prazo.

Em 31/12/2016, os itens I, II, III e IV foram classificados, respectivamente, como ativo

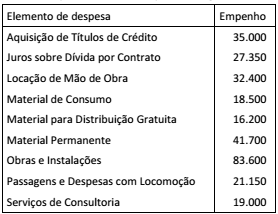

Considere as despesas descritas no quadro a seguir:

As despesas que, no momento da execução, NÃO representam

redução do saldo patrimonial, por serem despesas de capital,

totalizam:

Considere que as seguintes transações tenham sido contabilmente registradas no primeiro exercício financeiro já encerrado de determinada entidade do setor público.

I Aprovação da lei orçamentária anual (LOA) no valor de R$ 200.000.

II Lançamento de impostos no valor de R$ 140.000, tendo sido arrecadados 60% desse valor.

III Recebimento de veículo em doação, no valor de R$ 30.000.

IV Empenho e liquidação da folha de pessoal no valor de R$ 80.000 — 70% pagos e 30% inscritos em restos a pagar.

V Recebimento de depósito de terceiros (caução) no valor de R$ 20.000.

Com base nessas informações, assinale a opção correta.

Uma das formas de projetar valores de arrecadação é a utilização de modelos incrementais na estimativa das receitas orçamentárias. Essa metodologia corrige os valores arrecadados considerando as variações nos índices de preço, na quantidade e na legislação, da seguinte forma:

Projeção = Base de Cálculo x (índice de preço) x (índice de quantidade) x (efeito legislação)

São itens que podem ser utilizados como base de cálculo, EXCETO:

Uma das funções da contabilidade na administração pública é fornecer informações sobre a execução orçamentária para responsabilização dos agentes e instrumentalização do controle social.

Entre as informações controladas pela contabilidade apresentadas no Balanço Orçamentário encontra-se o(a):

A concessão de suprimento de fundos é feita a servidor para o pagamento de despesas que não possam subordinar-se ao processo normal de execução.

Entre as condições a seguir, a única que permite o recebimento de suprimento de fundos é: