Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.327 questões

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo |

Q507976

Contabilidade Pública

De acordo com as resoluções CFC nº 1.111/2007 e nº 67/2011, o que determina às instituições públicas a autonomia e a responsabilidade pelo patrimônio a elas pertencente é o princípio da:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Provas:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo

|

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q507951

Contabilidade Pública

Autorizada regularmente a contratação direta de determinada sociedade empresária para prestação de serviço de conserto de 3 (três) fragmentadoras de papel. Foi emitida Nota de Empenho do tipo ordinário, no valor de R$ 212,00, para suportar a referida despesa.

Ocorre que, antes mesmo da sociedade empresária prestar o serviço, surgiu a demanda de conserto de outra fragmentadora. Nesse caso:

Ocorre que, antes mesmo da sociedade empresária prestar o serviço, surgiu a demanda de conserto de outra fragmentadora. Nesse caso:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Provas:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo

|

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q507947

Contabilidade Pública

Identificada a necessidade pública, a Secretaria Municipal de Educação resolve instaurar procedimento administrativo visando à assinatura de determinado periódico, por 12 meses. Depois de realizada a cotação de preços da assinatura, verificouse que a hipótese seria de dispensa de licitação pelo valor, sendo autorizada a despesa e emitida a Nota de Empenho competente. Recebida a Nota de Empenho, o fornecedor encaminhou para pagamento fatura com o valor total da assinatura, antes mesmo de realizar a entrega do primeiro periódico, uma vez que a proposta comercial que vinculou as partes mencionava o pagamento antecipado. Sobre a liquidação da referida despesa, é correto afirmar que:

Ano: 2015

Banca:

IV - UFG

Órgão:

AL-GO

Prova:

CS-UFG - 2015 - AL-GO - Analista Legislativo - Contador |

Q507843

Contabilidade Pública

O crédito suplementar é a única espécie de crédito adicional, cuja autorização pode constar no texto da Lei Orçamentária Anual. Trata-se de uma exceção ao Princípio Orçamentário da

Ano: 2015

Banca:

IV - UFG

Órgão:

AL-GO

Prova:

CS-UFG - 2015 - AL-GO - Analista Legislativo - Contador |

Q507842

Contabilidade Pública

As ações governamentais do tipo “operações especiais” estão relacionadas com as funções “encargos especiais” e abrangem despesas do tipo transferências constitucionais e serviço da dívida, entre outras. O serviço da dívida é o valor correspondente

Ano: 2015

Banca:

IV - UFG

Órgão:

AL-GO

Prova:

CS-UFG - 2015 - AL-GO - Analista Legislativo - Contador |

Q507841

Contabilidade Pública

O registro, o processamento e a evidenciação dos atos de gestão cujos efeitos possam produzir modificações do Patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle, são realizados pelo sistema

Ano: 2015

Banca:

IV - UFG

Órgão:

AL-GO

Prova:

CS-UFG - 2015 - AL-GO - Analista Legislativo - Contador |

Q507840

Contabilidade Pública

Segundo as Normas Brasileiras de Contabilidade Aplicada ao Setor Público, o patrimônio líquido das entidades públicas é definido como

Q503450

Contabilidade Pública

Considerando-se a avaliação dos elementos patrimoniais do balanço, segundo a disciplina que lhe é conferida pela Lei no 4.320/64, os débitos e créditos, bem como os títulos de renda, serão avaliados pelo seu valor nominal, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500234

Contabilidade Pública

Informações relativas à inscrição em Restos a Pagar das despesas liquidadas, das empenhadas e não liquidadas, inscritas até o limite do saldo da disponibilidade de caixa e das não inscritas por falta de disponibilidade de caixa e cujos empenhos foram cancelados podem ser encontradas em um dos anexos dos relatórios fiscais, conforme orientações do Manual dos Demonstrativos Fiscais (Portaria STN nº 637/2012). O anexo que apresenta tais informações é o:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500231

Contabilidade Pública

Uma entidade previu a arrecadação de um determinado tributo no exercício de 20x4, no total de R$ 28 milhões. Durante o exercício, foi efetuado o lançamento de R$ 26,5 milhões, que resultou em R$ 25 milhões arrecadados e R$ 24,5 milhões recolhidos. Sob o enfoque patrimonial, a contabilidade deverá reconhecer como variação patrimonial aumentativa o montante de:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500230

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, Parte IV – Plano de Contas Aplicado ao Setor Público, as variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado. O item que apresenta apenas variações patrimoniais quantitativas é:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500229

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público, Parte II – Procedimentos Contábeis Patrimoniais, afirma que “a informação de custos no setor público melhora a transparência, pois possibilita que o conjunto da sociedade entenda com maior clareza a utilização dos recursos públicos”.

Acerca do sistema de custos no setor público, analise as afirmativas a seguir:

I) O sistema de custeio define a estrutura de apropriação de custos e está associado ao processo de identificação e associação do custo ao objeto de custeio.

II) O método de custeio estabelece os critérios de mensuração das informações de custos.

III) O sistema de acumulação é a forma pela qual os valores de custos são acumulados, respeitado o fluxo físico operacional do processo produtivo.

Está correto somente o que se afirma em:

Acerca do sistema de custos no setor público, analise as afirmativas a seguir:

I) O sistema de custeio define a estrutura de apropriação de custos e está associado ao processo de identificação e associação do custo ao objeto de custeio.

II) O método de custeio estabelece os critérios de mensuração das informações de custos.

III) O sistema de acumulação é a forma pela qual os valores de custos são acumulados, respeitado o fluxo físico operacional do processo produtivo.

Está correto somente o que se afirma em:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500226

Contabilidade Pública

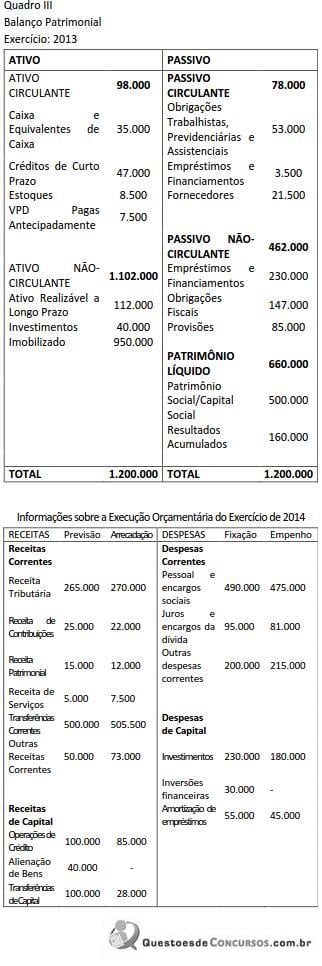

Considere as informações a seguir, relativas à Prefeitura Municipal de Tulipas do Norte:

Considerando as informações da execução orçamentária da Prefeitura Municipal de Tulipas do Norte (Quadro III) e ainda que: (i) não houve recebimento de natureza extraorçamentária no período; (ii) dos créditos de curto prazo, 50% foram recebidos; (iii) todas as obrigações de natureza circulante do exercício anterior foram pagas no período corrente; (iv) das despesas executadas no exercício, 10% não foram pagas.

O saldo de caixa ao final de 2014 era de:

Considerando as informações da execução orçamentária da Prefeitura Municipal de Tulipas do Norte (Quadro III) e ainda que: (i) não houve recebimento de natureza extraorçamentária no período; (ii) dos créditos de curto prazo, 50% foram recebidos; (iii) todas as obrigações de natureza circulante do exercício anterior foram pagas no período corrente; (iv) das despesas executadas no exercício, 10% não foram pagas.

O saldo de caixa ao final de 2014 era de:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500225

Contabilidade Pública

Considere as informações a seguir, relativas à Prefeitura Municipal de Tulipas do Norte:

Em relação à execução orçamentária da Prefeitura Municipal de Tulipas do Norte (Quadro III), é correto afirmar que:

Em relação à execução orçamentária da Prefeitura Municipal de Tulipas do Norte (Quadro III), é correto afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500224

Contabilidade Pública

A NBC T 16.6 aborda as demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público. Subsídios para a análise sobre eventuais mudanças em torno da capacidade de manutenção do regular financiamento dos serviços públicos são fornecidos pelo seguinte relatório:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500223

Contabilidade Pública

A estrutura federativa brasileira divide o governo em três esferas, com mandatos eletivos de quatro anos, cujas atividades são regidas por orçamentos anuais. Embora os mandatos e os orçamentos tenham horizonte temporal limitado, as informações contábeis das entidades públicas devem reportar as modificações no patrimônio independente desses períodos, em referência ao princípio da:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500222

Contabilidade Pública

Uma entidade da administração pública adquiriu uma frota de cinco veículos para uso em serviços de assistência social. O custo total de aquisição foi 175.000,00. A entidade espera usar os veículos por cinco anos e, ao final desse período, espera aliená- los por 10% do valor de aquisição. A partir dessas informações, é correto afirmar que:

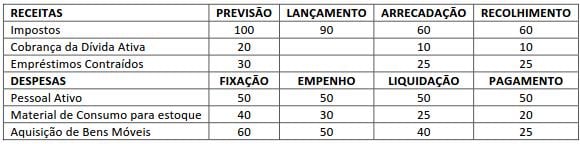

Q498343

Contabilidade Pública

Considere os atos e fatos apresentados a seguir e responda à questão.

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

O valor a ser inscrito em Restos a Pagar Processados é de

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

O valor a ser inscrito em Restos a Pagar Processados é de

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498299

Contabilidade Pública

Considere os fatos a seguir:

Com base nessas informações, o resultado patrimonial do exercício que será incorporado ao patrimônio líquido é:

Com base nessas informações, o resultado patrimonial do exercício que será incorporado ao patrimônio líquido é:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

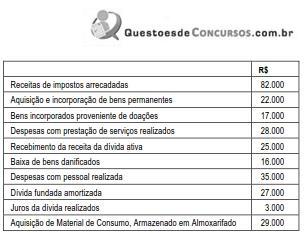

Q495550

Contabilidade Pública

A tabela acima apresenta o rol de contas patrimoniais e respectivos saldos de determinado ente público no encerramento de um exercício social.

Considerando que os saldos registrados na tabela sejam os únicos relevantes para fins de levantamento do balanço patrimonial do exercício, julgue o seguinte item.

Se, após o levantamento dos saldos e antes do encerramento do balanço, for constatada perda de valor recuperável de ativos imobilizados, essa perda deverá ser registrada em conta própria do ativo imobilizado e terá impacto negativo no resultado do exercício.