Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.327 questões

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489403

Contabilidade Pública

Os seguintes eventos contábeis foram registrados no primeiro exercício financeiro encerrado de determinada entidade governamental.

• previsão da receita orçamentária e fixação da despesa orçamentária, no valor de R$ 160.000,00 cada;

• lançamento de impostos no valor de R$ 100.000,00, sendo arrecadados 80% desse valor;

• recebimento de imóvel em doação no valor de R$ 60.000,00;

• empenho e liquidação de despesas de pessoal no valor de R$ 75.000,00, sendo R$ 50.000,00 pagos no exercício e R$ 25.000,00 inscritos em restos a pagar.

A partir dessa situação, julgue o item a seguir relativo à estrutura e às instruções de preenchimento das demonstrações contábeis aplicadas ao setor público.

Considerando-se os valores inscritos em restos a pagar, é correto afirmar que o balanço financeiro apresentou saldo para o exercício seguinte de R$ 90.000,00.

• previsão da receita orçamentária e fixação da despesa orçamentária, no valor de R$ 160.000,00 cada;

• lançamento de impostos no valor de R$ 100.000,00, sendo arrecadados 80% desse valor;

• recebimento de imóvel em doação no valor de R$ 60.000,00;

• empenho e liquidação de despesas de pessoal no valor de R$ 75.000,00, sendo R$ 50.000,00 pagos no exercício e R$ 25.000,00 inscritos em restos a pagar.

A partir dessa situação, julgue o item a seguir relativo à estrutura e às instruções de preenchimento das demonstrações contábeis aplicadas ao setor público.

Considerando-se os valores inscritos em restos a pagar, é correto afirmar que o balanço financeiro apresentou saldo para o exercício seguinte de R$ 90.000,00.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489402

Contabilidade Pública

Julgue o item seguinte , relativo à contabilização de eventos contábeis registrados no âmbito do MPU.

Os recursos arrecadados em exercícios anteriores podem ser classificados como superávits financeiros para fins de elaboração do projeto de lei orçamentária.

Os recursos arrecadados em exercícios anteriores podem ser classificados como superávits financeiros para fins de elaboração do projeto de lei orçamentária.

Q484514

Contabilidade Pública

Texto associado

Quadro I - Dados extraídos do sistema de contabilidade de um órgão público referentes ao segundo bimestre em um determinado exercício.

A partir das informações do Quadro I e das disposições legais e normativas relativas à classificação das despesas públicas, é correto afirmar que:

Q484513

Contabilidade Pública

Texto associado

Quadro I - Dados extraídos do sistema de contabilidade de um órgão público referentes ao segundo bimestre em um determinado exercício.

A partir das informações do Quadro I e das disposições legais e normativas relativas à classificação das receitas públicas, é correto afirmar que:

Q484511

Contabilidade Pública

O Relatório de Gestão Fiscal é de elaboração obrigatória pelos Poderes e órgãos definidos na Lei de Responsabilidade Fiscal (LRF), porém com diferenças na periodicidade de publicação dos anexos. No que tange à obrigatoriedade de relatórios a serem elaborados pelos órgãos do Poder Judiciário, o Manual de Demonstrativos Fiscais orienta que:

Q484509

Contabilidade Pública

Em determinado exercício, um ente público obteve R$ 16 milhões em receitas de origem tributária e empenhou despesas de R$ 15,2 milhões. Das despesas executadas, os valores dos serviços prestados e materiais recebidos efetivamente representam R$ 14 milhões, dos quais 10% ficaram pendentes de pagamento. No início do exercício o ente público apresentava saldo de caixa igual a zero.

A partir das informações dadas, é correto afirmar que:

A partir das informações dadas, é correto afirmar que:

Q484508

Contabilidade Pública

Um determinado órgão público recebeu notificação de cobrança de um credor que havia fornecido bens ao órgão no exercício anterior, mas que estava pendente em decorrência de não conformidade com a descrição do empenho, que foi anulado. Ao final do exercício em curso o fornecimento foi atestado e o credor reclamou o pagamento.

Tal pagamento se enquadra como:

Tal pagamento se enquadra como:

Q484507

Contabilidade Pública

A parte I do Manual de Contabilidade Aplicada ao Setor Público, que aborda os Procedimentos Contábeis Orçamentários, trata da classificação orçamentária por fontes e destinações de recursos. Acerca dessa classificação, analise as afirmativas a seguir.

I) Um mesmo código é utilizado para o controle das destinações da receita orçamentária e para controle das fontes financiadoras da despesa orçamentária.

II) O controle das disponibilidades financeiras por fonte e destinação de recursos deve ser feito apenas durante a execução orçamentária.

III) O princípio da não vinculação de receitas veda a apresentação das receitas por vinculação de recursos na proposta orçamentária.

IV) Na destinação ordinária ocorre a alocação livre entre a origem e a aplicação de recursos, para atender a quaisquer finalidades.

Está correto somente o que se afirma em:

I) Um mesmo código é utilizado para o controle das destinações da receita orçamentária e para controle das fontes financiadoras da despesa orçamentária.

II) O controle das disponibilidades financeiras por fonte e destinação de recursos deve ser feito apenas durante a execução orçamentária.

III) O princípio da não vinculação de receitas veda a apresentação das receitas por vinculação de recursos na proposta orçamentária.

IV) Na destinação ordinária ocorre a alocação livre entre a origem e a aplicação de recursos, para atender a quaisquer finalidades.

Está correto somente o que se afirma em:

Q484498

Contabilidade Pública

Após receber solicitação de um cidadão acerca dos empenhos relativos a obras de engenharia realizados pela entidade em um determinado período em um órgão público, o contador informou que só iria disponibilizar tais informações no relatório bimestral. Essa prática fere diretamente um dos objetivos da Contabilidade Aplicada ao Setor Público que é o(a):

Q484497

Contabilidade Pública

Conforme as normas vigentes no Brasil, nas entidades públicas os sistemas de contabilidade devem ser organizados em subsistemas que gerem informações específicas, de acordo com as necessidades dos usuários. Constitui uma informação gerada no âmbito do subsistema de informações patrimoniais:

Ano: 2015

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TCE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2015 - TCE-MG - Auditor/Conselheiro Substituto do Tribunal de Contas |

Q482538

Contabilidade Pública

É necessário compreender os diferentes aspectos (patrimonial, orçamentário e fiscal) da contabilidade aplicada ao setor público, de maneira a não se realizar interpretações equivocadas a respeito das mais variadas informações contábeis.

Considerando esses diferentes aspectos, assinale a alternativa INCORRETA.

Considerando esses diferentes aspectos, assinale a alternativa INCORRETA.

Ano: 2015

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TCE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2015 - TCE-MG - Auditor/Conselheiro Substituto do Tribunal de Contas |

Q482537

Contabilidade Pública

Sobre o patrimônio público e os procedimentos contábeis orçamentários, analise as afirmativas a seguir.

I. O Poder Legislativo aprova as ações de governo buscando a aplicação efetiva do gasto, e não necessariamente os itens de gastos.

II. A etapa “em liquidação” evidencia a ocorrência do fato gerador da variação patrimonial diminutiva, com o surgimento de um passivo exigível.

III. Os lançamentos contábeis referentes a uma operação de crédito, quando do empenho da dotação orçamentária, são:

D 6.2.2.1.1.xx.xx Crédito disponível

C 6.2.2.1.3.01.xx Crédito empenhado a liquidar

D 6.2.2.1.3.01.xx Crédito empenhado a liquidar

C 6.2.2.1.3.02.xx Crédito empenhado em liquidação

D 2.1.2.2.x.xx.xx Empréstimos a curto prazo – externo (F)

C 2.1.2.2.x.xx.xx Empréstimos a curto prazo – externo (P)

D 8.2.1.1.1.xx.xx Disponibilidade por destinação de recursos

C 8.2.1.1.2.xx.xx Disponibilidade por destinação de recursos comprometida por empenho

Está(ão) CORRETA(S)a(s) afirmativa(s):

I. O Poder Legislativo aprova as ações de governo buscando a aplicação efetiva do gasto, e não necessariamente os itens de gastos.

II. A etapa “em liquidação” evidencia a ocorrência do fato gerador da variação patrimonial diminutiva, com o surgimento de um passivo exigível.

III. Os lançamentos contábeis referentes a uma operação de crédito, quando do empenho da dotação orçamentária, são:

D 6.2.2.1.1.xx.xx Crédito disponível

C 6.2.2.1.3.01.xx Crédito empenhado a liquidar

D 6.2.2.1.3.01.xx Crédito empenhado a liquidar

C 6.2.2.1.3.02.xx Crédito empenhado em liquidação

D 2.1.2.2.x.xx.xx Empréstimos a curto prazo – externo (F)

C 2.1.2.2.x.xx.xx Empréstimos a curto prazo – externo (P)

D 8.2.1.1.1.xx.xx Disponibilidade por destinação de recursos

C 8.2.1.1.2.xx.xx Disponibilidade por destinação de recursos comprometida por empenho

Está(ão) CORRETA(S)a(s) afirmativa(s):

Ano: 2015

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TCE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2015 - TCE-MG - Auditor/Conselheiro Substituto do Tribunal de Contas |

Q482536

Contabilidade Pública

A Lei n. 4.320 de 1964 classifica as receitas públicas em diferentes categorias econômicas.

A esse respeito, assinale a alternativa que apresenta CORRETAMENTE as receitas associadas com as suas categorias econômicas, apresentadas entre parênteses.

A esse respeito, assinale a alternativa que apresenta CORRETAMENTE as receitas associadas com as suas categorias econômicas, apresentadas entre parênteses.

Ano: 2012

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2012 - PROCERGS - Técnico de Nível Médio - Técnico Contábil |

Q478546

Contabilidade Pública

Analise as afirmações abaixo sobre bens públicos e assinale V, se verdadeiras, ou F, se falsas.

( ) Os bens de uso comum do povo são destinados ao uso direto e imediato da população, em função de uma destinação formal e são contabilizados no ativo do ente estatal.

( ) Os bens dominiais podem ser alienados desde que evidenciada a sua desnecessidade de manutenção no patrimônio público para a satisfação das finalidades do Estado.

( ) Os bens de uso especial são contabilizados no ativo, são inventariados e avaliados e são inalienáveis quando empregados no serviço público e enquanto conservarem esta condição.

( ) A incorporação de um bem resulta em uma variação patrimonial aumentativa, seja por aquisição, doação recebida, transferência, etc.

A sequência correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Os bens de uso comum do povo são destinados ao uso direto e imediato da população, em função de uma destinação formal e são contabilizados no ativo do ente estatal.

( ) Os bens dominiais podem ser alienados desde que evidenciada a sua desnecessidade de manutenção no patrimônio público para a satisfação das finalidades do Estado.

( ) Os bens de uso especial são contabilizados no ativo, são inventariados e avaliados e são inalienáveis quando empregados no serviço público e enquanto conservarem esta condição.

( ) A incorporação de um bem resulta em uma variação patrimonial aumentativa, seja por aquisição, doação recebida, transferência, etc.

A sequência correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assessor Jurídico/Procurador Geral |

Q477676

Contabilidade Pública

Nas demonstrações do Balanço Patrimonial, segundo as determinações da Lei Geral do Orçamento, os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa, estão compreendidos no

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Área Administrativa |

Q467144

Contabilidade Pública

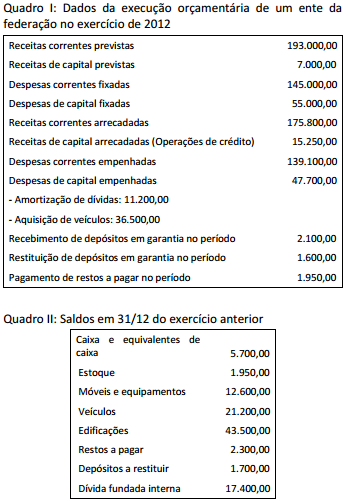

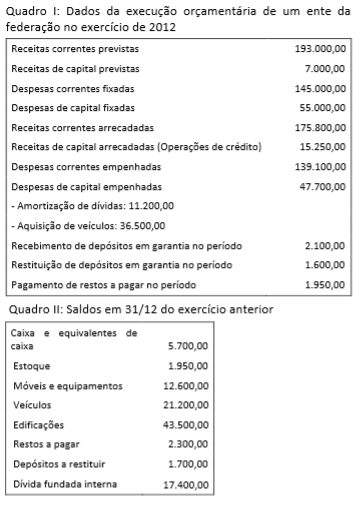

Considerando as informações dos Quadros I e II, e que 90% das despesas correntes e 80% das despesas de capital executadas foram pagas, o valor inscrito em restos a pagar no exercício de 2012 foi:

Ano: 2014

Banca:

FGV

Órgão:

SEFAZ-MT

Provas:

FGV - 2014 - SEFAZ- MT - Auditor Fiscal Tributário da Receita Municipal - Prova 2

|

FGV - 2014 - Prefeitura de Cuiabá - MT - Auditor Fiscal Tributário da Receita Municipal - Prova II |

Q463811

Contabilidade Pública

De acordo com a característica da compreensibilidade, as informações sobre temas complexos

Ano: 2014

Banca:

FGV

Órgão:

SEFAZ-MT

Provas:

FGV - 2014 - SEFAZ- MT - Auditor Fiscal Tributário da Receita Municipal - Prova 2

|

FGV - 2014 - Prefeitura de Cuiabá - MT - Auditor Fiscal Tributário da Receita Municipal - Prova II |

Q463808

Contabilidade Pública

Assinale a opção que indica o princípio contábil que é base indispensável à integridade e à fidedignidade dos registros contábeis dos atos e dos fatos que afetam o patrimônio da entidade pública.

Ano: 2013

Banca:

IMA

Órgão:

Câmara Municipal de Governador Edson Lobão - MA

Prova:

IMA - 2013 - Câmara Municipal de Governador Edson Lobão - MA - Assessor Jurídico Parlamentar |

Q462855

Contabilidade Pública

Marque a alternativa que apresenta o que deve conter na Carta de Responsabilidade da Administração.

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446124

Contabilidade Pública

Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere:

I. O Princípio da Entidade se afirma, para o ente público, pela autonomia e responsabilização do patrimônio a ele pertencente.

II. A continuidade está vinculada ao estrito cumprimento da destinação social do patrimônio pelo ente público, ou seja, a continuidade da entidade se dá enquanto houver geração de lucro pelo ente público.

III. O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser, no reconhecimento inicial e após o reconhecimento inicial, mensurados pelo custo histórico.

IV. O Princípio da Competência aplica-se integralmente ao Setor Público.

Está correto o que se afirma APENAS em

I. O Princípio da Entidade se afirma, para o ente público, pela autonomia e responsabilização do patrimônio a ele pertencente.

II. A continuidade está vinculada ao estrito cumprimento da destinação social do patrimônio pelo ente público, ou seja, a continuidade da entidade se dá enquanto houver geração de lucro pelo ente público.

III. O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser, no reconhecimento inicial e após o reconhecimento inicial, mensurados pelo custo histórico.

IV. O Princípio da Competência aplica-se integralmente ao Setor Público.

Está correto o que se afirma APENAS em