Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

Q2225619

Contabilidade Pública

Ao realizar o inventário no almoxarifado de uma Instituição Federal de Ensino, o

profissional responsável deparou-se com os seguintes registros no sistema de controle informatizado:

Para atender ao disposto no inciso III do Art. 106 da Lei no 4.320/1964, o saldo contábil que reflete a correta mensuração dos bens em almoxarifado deve ser de:

Para atender ao disposto no inciso III do Art. 106 da Lei no 4.320/1964, o saldo contábil que reflete a correta mensuração dos bens em almoxarifado deve ser de:

Q2225605

Contabilidade Pública

Em relação à execução da despesa pública, assinale a alternativa que apresenta o

código atribuído à modalidade de aplicação dos recursos mediante transferência financeira intitulado

“Transferências à União”.

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222429

Contabilidade Pública

Quando a assembleia de acionistas de uma empresa

pública declara o pagamento de dividendos para o ente

federativo controlador, os dividendos deverão ser reconhecidos no sistema patrimonial do ente como:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222428

Contabilidade Pública

Um município do estado de São Paulo estima que irá

receber R$ 23.450.000,00 em IPTU no próximo exercício, conforme aprovado em sua LOA. Sabe-se que nos

últimos anos, em média, 2,5% dos contribuintes aptos

não pagaram o tributo.

Considerando essa informação, o contador do ente deverá realizar o seguinte registro contábil no sistema patrimonial:

Considerando essa informação, o contador do ente deverá realizar o seguinte registro contábil no sistema patrimonial:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222427

Contabilidade Pública

Texto associado

Utilize os dados a seguir para responder à questão.

Uma entidade hipotética do setor público publicou as seguintes informações, retiradas da sua Demonstração do Fluxo de

Caixa do último exercício, em R$:

Alienação de Bens: 3.450.000,00

Amortização de dívidas: 130.000,00

Aquisição de ativo não circulante: 1.300.000,00

Concessão de empréstimos e financiamentos: 780.000,00

Operações de crédito: 345.000,00

Pessoal e demais despesas: 1.200.000,00

Receita tributária: 10.567.000,00

Transferências concedidas: 3.000.000,00

Transferências recebidas: 2.800.000,00

O Fluxo de Caixa Líquido das atividades de financiamento da entidade pública, em R$, totalizou

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222426

Contabilidade Pública

Texto associado

Utilize os dados a seguir para responder à questão.

Uma entidade hipotética do setor público publicou as seguintes informações, retiradas da sua Demonstração do Fluxo de

Caixa do último exercício, em R$:

Alienação de Bens: 3.450.000,00

Amortização de dívidas: 130.000,00

Aquisição de ativo não circulante: 1.300.000,00

Concessão de empréstimos e financiamentos: 780.000,00

Operações de crédito: 345.000,00

Pessoal e demais despesas: 1.200.000,00

Receita tributária: 10.567.000,00

Transferências concedidas: 3.000.000,00

Transferências recebidas: 2.800.000,00

O Fluxo de Caixa Líquido das atividades de investimento

da entidade pública, em R$, totalizou

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

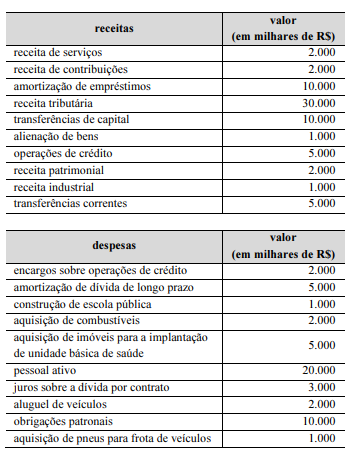

Q2222029

Contabilidade Pública

Considerando que as informações precedentes sejam relativas ao demonstrativo financeiro de receitas e despesas de um ente da Federação no exercício de 2022, julgue o próximo item.

O valor das receitas de capital é de R$ 28.000.000.

O valor das receitas de capital é de R$ 28.000.000.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221642

Contabilidade Pública

No que diz respeito à Conta Única do Tesouro, julgue o item Espaço livre subsecutivo.

A Conta Única do Tesouro abrange exclusivamente os ingressos de recursos de natureza orçamentária.

A Conta Única do Tesouro abrange exclusivamente os ingressos de recursos de natureza orçamentária.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221641

Contabilidade Pública

No que diz respeito à Conta Única do Tesouro, julgue o item Espaço livre subsecutivo.

A instituição da Conta Única do Tesouro nos municípios decorre do principio da unidade de caixa, que veda a fragmentação dos recursos para a criação de caixas especiais.

A instituição da Conta Única do Tesouro nos municípios decorre do principio da unidade de caixa, que veda a fragmentação dos recursos para a criação de caixas especiais.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221636

Contabilidade Pública

Acerca de noções de contabilidade pública, julgue o próximo item.

Para efeito de classificação de despesa, considera-se material permanente aquele que possua duração superior a um ano.

Para efeito de classificação de despesa, considera-se material permanente aquele que possua duração superior a um ano.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221635

Contabilidade Pública

Acerca de noções de contabilidade pública, julgue o próximo item.

O lançamento do fato gerador relativo ao Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) no momento de sua ocorrência, será representado pelos registros contábeis a seguir, sob a ótica do Plano de Contas Aplicado 30 Setor Público (PCASP), no sistema patrimonial.

D 1.1.2.2.xxx.xx Créditos Tributários a Receber (P) C 4.1.1.2.x.xxx.xx Impostos sobre o Patrimônio e a Renda

O lançamento do fato gerador relativo ao Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) no momento de sua ocorrência, será representado pelos registros contábeis a seguir, sob a ótica do Plano de Contas Aplicado 30 Setor Público (PCASP), no sistema patrimonial.

D 1.1.2.2.xxx.xx Créditos Tributários a Receber (P) C 4.1.1.2.x.xxx.xx Impostos sobre o Patrimônio e a Renda

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221634

Contabilidade Pública

Acerca de noções de contabilidade pública, julgue o próximo item.

No âmbito da contabilidade aplicada ao setor público, existência do regime patrimonial que estabelece o regime de caixa para as receitas, e da competência para as despesas não exime a administração pública de evidenciar a execução orçamentária, seja ela independente ou resultante da variação patrimonial.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221629

Contabilidade Pública

No que concerne ao planejamento e ao orçamento público, julgue o item a seguir.

Inversões financeiras são despesas de capital destinadas à aquisição de imóveis ou de bens de capital já em utilização; á aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não resultar em aumento do capital; ou à constituição ou ao aumento do capital de empresas ou entidades com finalidades comerciais ou financeiras.

Inversões financeiras são despesas de capital destinadas à aquisição de imóveis ou de bens de capital já em utilização; á aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não resultar em aumento do capital; ou à constituição ou ao aumento do capital de empresas ou entidades com finalidades comerciais ou financeiras.

Q2221057

Contabilidade Pública

Uma universidade federal registrou em sua contabilidade o recebimento de um valor relativo à venda de um

automóvel. Essa transação é entendida pela contabilidade como sendo:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219566

Contabilidade Pública

Na adoção de sistema de informações de custos em uma

entidade pública, é necessário definir um método de custeio para

associar os custos ao que se deseja mensurar (objeto de custo).

Uma entidade que definiu como método o custeio por absorção

deve alocar aos centros de custos:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219565

Contabilidade Pública

Uma entidade fez o registro do empenho de uma despesa em

03/11/20X1. Em 31/12/20X1 não havia ocorrido o fato gerador da

obrigação.

Nesse caso, se comprovadas as condições necessárias para

inscrição de restos a pagar, deve-se debitar a conta Crédito

empenhado a liquidar (classe 6) e creditar a conta:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219564

Contabilidade Pública

Uma entidade pública adquiriu e registrou em seu patrimônio um

ativo que já foi utilizado por outra entidade. O Manual de

Contabilidade Aplicada ao Setor Público (MCASP) orienta que,

para depreciação desse tipo de bem, deve adotar como prazo de

vida útil:

I. a metade do tempo de vida útil da classe de ativos; II. o restante do tempo de vida útil do ativo, levando em consideração a sua primeira instalação; III. o resultado de uma avaliação técnica, nos casos de ativos cujo valor contábil tenha sido reavaliado; IV. o tempo de vida útil restante, ajustado pela redução ao valor recuperável.

Está correto somente o que se afirma em:

I. a metade do tempo de vida útil da classe de ativos; II. o restante do tempo de vida útil do ativo, levando em consideração a sua primeira instalação; III. o resultado de uma avaliação técnica, nos casos de ativos cujo valor contábil tenha sido reavaliado; IV. o tempo de vida útil restante, ajustado pela redução ao valor recuperável.

Está correto somente o que se afirma em:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219563

Contabilidade Pública

A Defensoria Pública de um Estado da Federação funciona em um

prédio construído especificamente para abrigar a estrutura

administrativa e de atendimento ao público da Defensoria. O

prédio está devidamente registrado no patrimônio da Defensoria.

No mesmo prédio alguns espaços são alugados a terceiros para

prestação de serviços aos funcionários e cidadãos, que incluem

restaurante, café, serviços de acesso à internet, cópia e

impressão.

À luz das normas dispostas no Manual de Contabilidade Aplicada

ao Setor Público (MCASP), o referido prédio deve ser tratado no

patrimônio como:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219562

Contabilidade Pública

Um órgão integrante da estrutura administrativa de um Estado

da Federação tem entre os seus segmentos uma Escola de

Serviço Público e Cidadania. Essa oferece treinamento e

capacitação para servidores do Estado e também para a

sociedade, com o intuito de fomentar o exercício da cidadania.

Em decorrência da sua missão institucional, a escola mantém em

seu estoque materiais educacionais (didáticos) adquiridos para os

treinamentos que oferta.

À luz das normas dispostas no Manual de Contabilidade Aplicada

ao Setor Público (MCASP), tais estoques devem ser mensurados

pelo:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219560

Contabilidade Pública

O servidor de um ente público foi designado para organizar os

anexos que compõem o Relatório Resumido da Execução

Orçamentária (RREO) do primeiro bimestre de um dado exercício

e sobre eles elaborar uma breve nota explicativa com foco em

aspectos considerados relevantes, como um complemento ao

conteúdo padronizado dos anexos.

Um dos anexos que foi objeto desse trabalho do servidor foi o

demonstrativo da(s):