Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.043 questões

O patrimônio público é composto por um conjunto de bens, valores, créditos e obrigações de conteúdo econômico e avaliáveis em moeda que a Fazenda Pública possui e utiliza na consecução dos seus objetivos. O Patrimônio se divide em dois aspectos: qualitativo e quantitativo. Sob o aspecto qualitativo, os bens se dividem em: bens de uso especial, bens dominicais e bens de uso comum. Sobre os bens dominicais, analisar os itens.

I. Podem ser alienados nos casos e na forma que a lei estabelecer.

II. Estão sujeitos à contabilização.

III. Dão e podem produzir renda.

Está CORRETO o que se afirma:

Em 06 de julho de 2023 (dia do recebimento), o fornecedor entregou os materiais previstos no contrato e o ordenador da despesa, após conferência, atestou a conformidade da entrega dos materiais contratados.

Considerando essas informações, é correto afirmar que no dia

Considerando essa informação, é correto afirmar que no município (ente recebedor), no momento efetivo do ingresso do recurso, deverá ser realizado, no sistema patrimonial, o registro devedor de

O Balanço Patrimonial, que inclui ativos e passivos, é usado apenas para calcular os impostos devidos por uma organização e não contribui para a análise da saúde financeira da empresa.

Assinale a alternativa que preenche corretamente a lacuna.

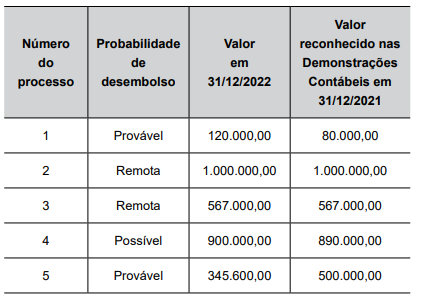

Um ente público levantou os seguintes processos judiciais nos quais figura como polo passivo:

Analisando de forma conjunta as informações sobre os

processos judiciais apresentadas, é correto afirmar que,

no sistema patrimonial do ente, será registrada:

Considerando essas informações, no sistema patrimonial do ente será(ão) reconhecida(s)

Assinale a alternativa que contém exemplo de indícios da necessidade de reversão parcial ou total de uma perda reconhecida em exercícios anteriores por um ente público.

Após a análise dos registros das fases de empenho e liquidação, o auditor deverá verificar se houve registro, no sistema orçamentário, de: