Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.099 questões

• Lançamento de contribuições na data da ocorrência do fato gerador no valor de R$ 150.000,00; • Arrecadação de R$ 130.000,00 referente ao valor principal de contribuições; • Arrecadação de R$ 8.000,00 referente ao valor de multas por ausência em eleições do CRC; • Ingressos financeiros de R$ 60.000,00 provenientes da alienação de bens móveis; • Arrecadação de R$ 5.000,00 referente aos serviços prestados; • Arrecadação de R$ 10.000,00 referente às receitas de aluguéis de imóveis; • Ingressos financeiros de R$ 30.000,00 provenientes de operações de crédito; e, • Bens imóveis no valor de R$ 10.000,00 recebidos em doação.

Considerando as informações apresentadas, podemos afirmar que as receitas orçamentárias correntes e de capital realizadas no ano de 2022 totalizam, respectivamente:

Dados para análise (valores em R$ 1.000):

I cancelamento da dívida ativa: 500;

II restabelecimento de dívida: 1.200;

III doações recebidas: 3.700;

IV cancelamento de dívidas passivas: 700;

V recuperação de ativos: 800; e

VI reconhecimento de dívidas: 600.

Considerando os valores apresentados acima, assinale

a alternativa que apresenta o resultado patrimonial das

variações independentes da execução orçamentária.

Os dados a seguir correspondem aos dados preliminares disponíveis para o levantamento do balanço financeiro de um ente.

I receita orçamentária: 5.000.

II receita extraorçamentária; 1.500.

III despesa orçamentária: 3.500.

IV despesa extraorçamentária: 2.500.

V saldo para o exercício seguinte: 500.

Com base nesse caso hipotético, assinale a alternativa que

apresenta o saldo do exercício anterior (em R$ 1.000).

Suponha‑se que um ente público, antes do encerramento do exercício, apresente os seguintes dados (em R$ 1.000):

I receita prevista: 200;

II receita arrecadada: 240;

III despesa fixada: 200;

IV despesa realizada: 170;

V créditos extraordinários abertos no exercício: 20;

VI superávit financeiro (apurado no último balanço patrimonial): 40;

VII créditos adicionais transferidos e reabertos: 30; e

VIII anulação de dotações orçamentárias: 10.

Nesse caso, é correto afirmar que poderá ser aberto um crédito suplementar de

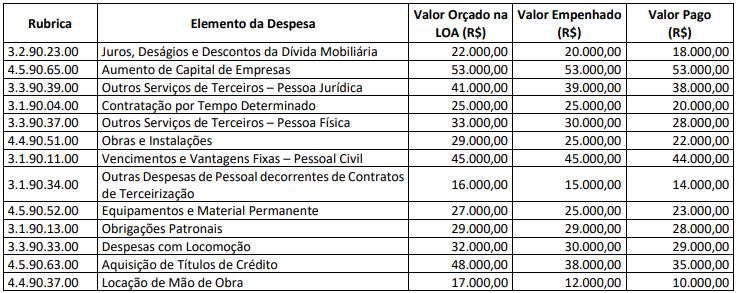

Os totais de Despesas Correntes e de Inversões Financeiras realizados em 2022 importam, respectivamente, em: