Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.099 questões

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290054

Contabilidade Pública

Texto associado

Caso 2

Para responder à questão, considere o balanço financeiro do município de Pimentão, elaborado em 31/12/2022.

MUNICÍPIO DE PIMENTÃO - BALANÇO FINANCEIRO

Período: janeiro a dezembro de 2022 (Valores em R$)

Em 31/12/2022, no balanço orçamentário, o valor

do resultado orçamentário do exercício de 2022 foi de:

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290052

Contabilidade Pública

De acordo com o manual de contabilidade

aplicada ao setor público, as descentralizações de

créditos orçamentários ocorrem quando for efetuada

movimentação de parte do orçamento, mantidas as

classificações institucional, funcional, programática e

econômica, para que:

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290051

Contabilidade Pública

A seguinte relação de despesas e valores foram

registrados em uma entidade do setor público:

Grupos de natureza da despesa Valores (R$) Inversões financeiras 100.000 Investimentos 500.000 Juros e encargos da dívida 80.000 Amortização da dívida 300.000

O valor do total das despesas classificadas na categoria econômica de despesas de capital é de:

Grupos de natureza da despesa Valores (R$) Inversões financeiras 100.000 Investimentos 500.000 Juros e encargos da dívida 80.000 Amortização da dívida 300.000

O valor do total das despesas classificadas na categoria econômica de despesas de capital é de:

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290049

Contabilidade Pública

Considere a seguinte sequência de eventos que

aconteceram em um ente da federação:

▪ Em 10/11/2022, um contribuinte recebeu aviso de que a Secretaria da Fazenda constatou a ocorrência de fato gerador relativo a tributo devido pelo contribuinte. No aviso, entre outras informações, constou o montante de R$ 1.000 como valor do tributo devido e 31/12/2022 como sendo a data de vencimento.

▪ Em 10/01/2023, o contribuinte utilizou as ferramentas disponibilizadas pela instituição financeira da qual é cliente e realizou o pagamento R$ 1.050 do valor devido, sendo R$ 1.000 relativos ao tributo e R$ R$ 50 relativos aos juros e multa pelo atraso do pagamento em relação à data de vencimento.

▪ Em 12/01/2023, a instituição financeira transferiu à conta corrente da Secretaria da Fazenda o valor de R$ 1.050 recebido do contribuinte.

Com base na sequência de eventos e nos conhecimentos sobre o reconhecimento e os estágios da receita pública, é correto afirmar:

▪ Em 10/11/2022, um contribuinte recebeu aviso de que a Secretaria da Fazenda constatou a ocorrência de fato gerador relativo a tributo devido pelo contribuinte. No aviso, entre outras informações, constou o montante de R$ 1.000 como valor do tributo devido e 31/12/2022 como sendo a data de vencimento.

▪ Em 10/01/2023, o contribuinte utilizou as ferramentas disponibilizadas pela instituição financeira da qual é cliente e realizou o pagamento R$ 1.050 do valor devido, sendo R$ 1.000 relativos ao tributo e R$ R$ 50 relativos aos juros e multa pelo atraso do pagamento em relação à data de vencimento.

▪ Em 12/01/2023, a instituição financeira transferiu à conta corrente da Secretaria da Fazenda o valor de R$ 1.050 recebido do contribuinte.

Com base na sequência de eventos e nos conhecimentos sobre o reconhecimento e os estágios da receita pública, é correto afirmar:

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290048

Contabilidade Pública

A liquidação da despesa orçamentária consiste

na verificação do direito adquirido pelo credor, tendo

por base os títulos e documentos comprobatórios do

respectivo crédito.

A liquidação da despesa orçamentária por fornecimentos feitos ou serviços prestados terá por base:

1. O histórico de fornecimentos e pagamentos já realizados.

2. O contrato, ajuste ou acordo respectivo.

3. A nota de empenho.

4. O limite dos créditos orçamentários concedidos.

5. Os comprovantes da entrega de material ou da prestação efetiva do serviço.

Assinale a alternativa que indica todas as afirmativas corretas.

A liquidação da despesa orçamentária por fornecimentos feitos ou serviços prestados terá por base:

1. O histórico de fornecimentos e pagamentos já realizados.

2. O contrato, ajuste ou acordo respectivo.

3. A nota de empenho.

4. O limite dos créditos orçamentários concedidos.

5. Os comprovantes da entrega de material ou da prestação efetiva do serviço.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290047

Contabilidade Pública

Considere a seguinte situação hipotética: um

ente da federação incluiu na lei orçamentária anual

a previsão de arrecadação de R$ 500.000 referente à

receita de impostos. Contudo, no mês de outubro do

exercício financeiro, a previsão foi superada e o ente

da federação já havia arrecadado R$ 510.000 com a

receita de impostos.

Nesse caso, o valor excedente de R$ 10.000 em relação à previsão da receita de impostos:

Nesse caso, o valor excedente de R$ 10.000 em relação à previsão da receita de impostos:

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290044

Contabilidade Pública

Na lei orçamentária anual de um ente da federação estão contidas todas as receitas e despesas de

todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público.

Nesse caso, o ente da federação atendeu ao princípio orçamentário da:

Nesse caso, o ente da federação atendeu ao princípio orçamentário da:

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290038

Contabilidade Pública

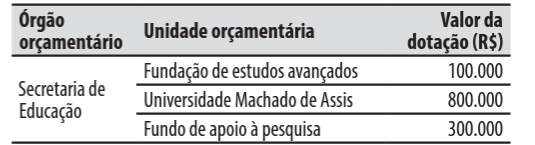

Ao elaborar seu orçamento, um ente da federação

alocou as dotações orçamentárias em uma estrutura

de dois níveis hierárquicos: órgão orçamentário e

unidade orçamentária.

Um exemplo dessa alocação está apresentado abaixo:

Nesse caso, as dotações orçamentárias do ente da federação foram alocadas de acordo com a classificação:

Um exemplo dessa alocação está apresentado abaixo:

Nesse caso, as dotações orçamentárias do ente da federação foram alocadas de acordo com a classificação:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288918

Contabilidade Pública

Por definição do Código Tributário Nacional, “lançamento” é definido como ato da repartição competente, que verifica a

procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o seu débito. Quando ocorrer o fato gerador de uma

taxa municipal, o contador deverá registrar o respectivo direito de recebimento no Ativo, utilizando como contrapartida a

seguinte conta-contábil de natureza patrimonial do Plano de Contas Aplicado ao Setor Público (PCASP):

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288916

Contabilidade Pública

Sobre as Demonstrações Contábeis Aplicadas ao Setor Público, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Além do quadro principal, o balanço orçamentário deverá evidenciar o quadro do superavit / deficit financeiro e o quadro de juros e encargos da dívida. ( ) A DVP evidenciará os fatos modificativos verificados no patrimônio, resultantes ou não da execução orçamentária. ( ) No balanço financeiro, os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

A sequência está correta em

( ) Além do quadro principal, o balanço orçamentário deverá evidenciar o quadro do superavit / deficit financeiro e o quadro de juros e encargos da dívida. ( ) A DVP evidenciará os fatos modificativos verificados no patrimônio, resultantes ou não da execução orçamentária. ( ) No balanço financeiro, os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288915

Contabilidade Pública

Em sua parte geral, o Manual de Contabilidade Aplicado ao Setor Público (9ª Ed., 2021) reconhece que as entidades do setor

público possuem características intrínsecas que as diferenciam das demais entidades, dentre elas a natureza e os propósitos

dos ativos e passivos do setor público. Neste contexto, e de modo a interpretar corretamente as informações contábeis, o

MCASP segrega a contabilidade pública em três diferentes aspectos; assinale-os.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288914

Contabilidade Pública

Sobre os regimes contábeis aplicados às variações patrimoniais e às receitas e despesas orçamentárias, analise as afirmativas

a seguir.

I. As variações patrimoniais aumentativas devem ser reconhecidas com base em um regime contábil exclusivamente de caixa. II. A arrecadação é o critério de reconhecimento das receitas orçamentárias dentro do exercício financeiro. III. Pertencem ao exercício financeiro as despesas orçamentárias efetivamente pagas dentro dele.

Está correto o que se afirma apenas em

I. As variações patrimoniais aumentativas devem ser reconhecidas com base em um regime contábil exclusivamente de caixa. II. A arrecadação é o critério de reconhecimento das receitas orçamentárias dentro do exercício financeiro. III. Pertencem ao exercício financeiro as despesas orçamentárias efetivamente pagas dentro dele.

Está correto o que se afirma apenas em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288913

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (9ª Ed., 2021) dispõe que:

[...] a necessidade de evidenciar com qualidade os fenômenos patrimoniais e a busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público tornou imprescindível a elaboração de um plano de contas com abrangência nacional, cuja metodologia, estrutura, regras, conceitos e funcionalidades permitissem a obtenção de dados que atendessem aos diversos usuários da informação contábil.

Considerando o excerto anterior, “o Plano de Contas Aplicado ao Setor Público (PCASP) está, atualmente, estruturado em ________ naturezas de informação, abrangendo um total de ________ classes de contas”. Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.

[...] a necessidade de evidenciar com qualidade os fenômenos patrimoniais e a busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público tornou imprescindível a elaboração de um plano de contas com abrangência nacional, cuja metodologia, estrutura, regras, conceitos e funcionalidades permitissem a obtenção de dados que atendessem aos diversos usuários da informação contábil.

Considerando o excerto anterior, “o Plano de Contas Aplicado ao Setor Público (PCASP) está, atualmente, estruturado em ________ naturezas de informação, abrangendo um total de ________ classes de contas”. Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288912

Contabilidade Pública

“Nos termos da NBC TSP – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas

Entidades do Setor Público do Conselho Federal de Contabilidade, Passivo é uma obrigação ________________, derivada de evento

_____________, cuja extinção deva resultar na saída de __________ da entidade.” Assinale a alternativa que completa correta e

sequencialmente a afirmativa anterior.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288910

Contabilidade Pública

Sobre o campo de aplicação das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), emitidas pelo

Conselho Federal de Contabilidade, assinale a afirmativa correta.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288905

Contabilidade Pública

Na dívida ativa estão inscritos os nomes de pessoas que deixaram de pagar em dia os tributos ao governo. Em relação à dívida

ativa, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O recebimento pelo governo de valores inscritos em dívida ativa é classificado como receita extraorçamentária. ( ) As receitas decorrentes de dívida ativa tributária ou não tributária devem ser classificadas como outras receitas correntes. ( ) No valor da receita com dívida ativa, não se deve considerar a cobrança de atualização monetária, multa e juros de mora. ( ) Créditos não financeiros oriundos de tributos lançados e não arrecadados em um exercício são exemplos do que constitui a dívida ativa.

A sequência está correta em

( ) O recebimento pelo governo de valores inscritos em dívida ativa é classificado como receita extraorçamentária. ( ) As receitas decorrentes de dívida ativa tributária ou não tributária devem ser classificadas como outras receitas correntes. ( ) No valor da receita com dívida ativa, não se deve considerar a cobrança de atualização monetária, multa e juros de mora. ( ) Créditos não financeiros oriundos de tributos lançados e não arrecadados em um exercício são exemplos do que constitui a dívida ativa.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288903

Contabilidade Pública

São considerados dispêndios extraorçamentários, EXCETO:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288902

Contabilidade Pública

O Conselho Regional de Contabilidade do Rio de Janeiro contratou, após o processo de licitação, determinada empresa para

realizar a limpeza de seu prédio. Neste sentido, assinale, a seguir, o registro do contrato de serviços.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288901

Contabilidade Pública

Descreve corretamente o conceito de despesa orçamentária com o principal corrigido da dívida mobiliária refinanciado:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288900

Contabilidade Pública

Sobre a receita pública, assinale a afirmativa correta.