Questões de Concurso

Sobre receita pública: orçamentária e extraorçamentária em contabilidade pública

Foram encontradas 764 questões

Analise as asserções a seguir e a relação proposta entre elas.

I - Os recursos financeiros oriundos do cancelamento de despesas inscritas em restos a pagar não podem ser reconhecidos como receita orçamentária

PORQUE

II - trata-se de restabelecimento de saldo de disponibilidade comprometida, originária de receitas arrecadadas em exercícios anteriores e não de uma nova receita a ser registrada.

Em relação às asserções, é correto afirmar que

No contexto da contabilidade aplicada ao setor público, são considerados ingressos extraorçamentários os recursos financeiros de caráter temporário, do qual o Estado é mero agente depositário.

São considerados exemplos de ingressos extraorçamentários, exceto:

Ingressos extraorçamentários são recursos financeiros de caráter temporário, dos quais o Estado é mero agente depositário, na forma dos créditos previstos na lei orçamentária anual.

O objetivo da NBC TSP 02 – Receita de Transação com Contraprestação, é descrever o tratamento contábil a ser aplicado nos casos de receitas geradas com contraprestação de serviços. Analise as frases a seguir atribuindo-lhes valores Verdadeiro (V) ou Falso (F).

( ) Fluxos de financiamento, notadamente de empréstimo, atendem à definição de receita;

( ) Quando bens ou serviços forem permutados por outros bens ou serviços que tenham valor e natureza similar, a troca não deve ser considerada como transação que gera receita;

( ) Quando surgir incerteza acerca do recebimento do valor já considerado como receita, o valor incobrável, ou o valor cujo recebimento tenha deixado de ser provável, deve ser reconhecido como despesa em vez de ajuste no valor da receita anteriormente reconhecida;

( ) O valor da receita proveniente de transação é usualmente determinado por acordo com o comprador ou usuário do ativo ou serviço.

Assinale a alternativa que apresenta, de cima para baixo, a sequência correta

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

A devolução parcial, pela Administração, de uma caução

a contratado que não cumpriu integralmente suas

obrigações é um fato de caráter extraorçamentário.

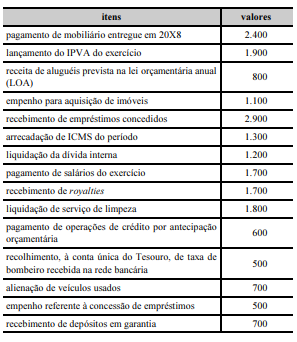

Os eventos mostrados na tabela a seguir, em que os valores são expressos em R$ mil, ocorreram em determinado estado da Federação, no exercício de 20X9. Nesse sentido, considere que as siglas IPVA e ICMS referem-se, respectivamente a imposto sobre a propriedade de veículos automotores e imposto sobre circulação de mercadorias e serviços.

Com relação às informações apresentadas, julgue o seguinte item.

O montante da receita extraorçamentária foi superior a

R$ 1.000.000.

INSTRUÇÃO: Com base nos dados abaixo, responda a questão.

INSTRUÇÃO: Analise os dados na tabela abaixo e responda à questão.

- Arrecadação de R$ 8.850.000,00 referente ao valor principal de Impostos. - Arrecadação de R$ 800.000,00 referente à Exploração do Patrimônio Imobiliário do Estado. - Obtenção de R$ 650.000.000,00 referente às Operações de Crédito por Antecipação de Receita Orçamentária. - Obtenção de R$ 500.000.000,00 referente às Operações de Crédito - Mercado Interno. - Arrecadação de R$ 130.000,00 referente à Delegação de Serviços Públicos Mediante Concessão, Permissão, Autorização ou Licença. - Arrecadação de R$ 100.000,00 referente às Indenizações, Restituições e Ressarcimentos. - Alienação de Bens Imóveis, à vista, por R$ 80.000,00, cujo resultado com a venda foi igual a zero. - Arrecadação de R$ 50.000,00 referente ao valor de multas e juros de mora de Impostos. - Arrecadação de R$ 20.000,00 referente a Serviços Administrativos e Comerciais Gerais.

Com base nessas informações tomadas em conjunto, o valor da receita de capital arrecadada no exercício financeiro de 2018 pelo referido ente público estadual foi, em reais,

Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, porém nem todos esses recursos são receitas orçamentárias.

Alguns ingressos de recursos financeiros nos cofres públicos têm natureza extraorçamentária, que se caracteriza por:

Uma entidade pública recebeu um montante de recursos decorrente de uma transação sem contraprestação.

Quando satisfeitos os critérios para reconhecimento e na ausência de exceções, tais recursos devem ser registrados como ativo em contrapartida a: