Questões de Concurso

Sobre receita pública: orçamentária e extraorçamentária em contabilidade pública

Foram encontradas 824 questões

A classificação orçamentária é fundamental para a organização e o controle das finanças públicas. Nesse contexto, qual é a principal finalidade da classificação orçamentária?

– é uma importante ferramenta de planejamento de qualquer entidade, seja pública ou privada; e

– representa o fluxo previsto de ingressos e de aplicações de recursos, em determinado período.

Assinale a alternativa cuja definição, para fins contábeis, se refere aos ingressos de disponibilidade de recursos não precedidos de registro de reconhecimento do direito, bem como não constituem obrigações correspondentes.

Em relação aos aspectos orçamentários, patrimoniais e fiscais da contabilidade pública, analise as assertivas abaixo:

I. Orçamentário – Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro, que representam os principais instrumentos para refletir esse aspecto.

II. Patrimonial – Nesse aspecto, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar esse aspecto.

Quais estão corretas?

A classificação da natureza da receita orçamentária desdobrada por sua categoria econômica denominada Receita de Capital é caracterizada por receitas:

O estágio da receita que é constituído da entrega do numerário, arrecadado pelos agentes públicos ou privados, às repartições ou ao Banco Oficial, e em que se verifica o princípio da unidade de tesouraria, é o(a):

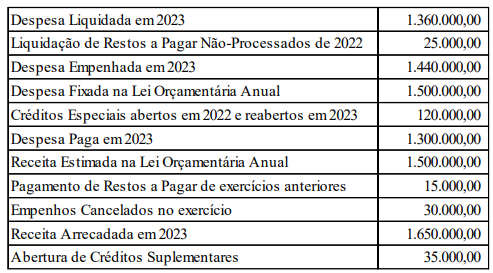

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Em dezembro de 2022, um Município brasileiro realizou o pagamento da folha de pagamento dos seus servidores, procedendo com a retenção do Imposto de Renda na fonte, totalizando o montante de R$ 112.560,00. De acordo com o regramento contábil em vigor, a classificação correta desse ingresso no Município é como:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

No Balanço Financeiro de 2023, a linha ‘Recebimentos Extraorçamentários’ demonstrará o valor de:

Informação gerencial que é parte da classificação por natureza da despesa orçamentária, e tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo ou por outro ente da Federação e suas respectivas entidades. Indica, ainda, se os recursos serão aplicados diretamente pela unidade detentora do crédito ou mediante transferência para entidades públicas ou privadas. O enunciado está a se referir à/ao:

Em dezembro de 2023, o Município de Fonte Viva efetuou o pagamento da folha de pessoal, retendo o Imposto de Renda na fonte, no valor total de R$ 250.000,00. De acordo com o atual regramento contábil, tal receita deverá ser classificada, sob a ótica da natureza, como:

A receita e a despesa orçamentária comportam vários tipos de classificação, cada qual destinada a fornecer um tipo de informação ao leitor das peças orçamentárias e das demonstrações contábeis. Dentre elas, uma em específico segrega as receitas públicas entre livres, quando não há regras específicas ligadas à sua aplicação, ou vinculadas, quando, por força normativa os recursos ficam atrelados a determinado objetivo. Trata-se da denominada classificação:

De acordo com o atual regramento contábil aplicado ao Setor Público, a classificação por fontes ou destinações de recursos (FR) tem como objetivo agrupar receitas que possuam as mesmas normas de aplicação na despesa. Por meio do orçamento público, essas fontes ou destinações são associadas a determinadas despesas de forma a evidenciar os meios para atingir os objetivos públicos. Segundo essa sistemática, as receitas orçamentárias são classificadas em:

A respeito do Orçamento Público, analise as assertivas abaixo:

I. O exercício financeiro coincidirá com o ano civil.

II. A reserva de contingência e os programas especiais de trabalho são exceções ao Princípio da Especificação.

III. No orçamento-programa as decisões orçamentárias são tomadas tendo em vista as necessidades das unidades organizacionais.

Quais estão corretas?

ATENÇÃO! Para resolução das próximas CINCO questões, considere as informações a seguir, relativas à execução orçamentária do Município de Cruz da Serra, exercício financeiro de 2023.

Receitas Orçamentárias | Previsão | Arrecadação |

Transferências de Capital | 110.000,00 | 110.000,00 |

Receita de Contribuições | 25.000,00 | 20.000,00 |

Receita de Serviços | 45.000,00 | 31.000,00 |

Operações de Crédito | 125.000,00 | 120.000,00 |

Impostos, Taxas e Contribuições de Melhoria | 225.000,00 | 287.000,00 |

Amortização de Empréstimos | 75.000,00 | 70.000,00 |

Receitas Agropecuárias | 35.000,00 | 49.000,00 |

Alienação de Bens | 115.000,00 | 110.000,00 |

Receita Patrimonial | 65.000,00 | 72.000,00 |

Despesas Orçamentárias | Fixadas | Empenhadas e Liquidadas | Pagas |

Investimentos | 120.000,00 | 108.000,00 | 105.000,00 |

Inversões Financeiras | 55.000,00 | 49.500,00 | 46.500,00 |

Pessoal e Encargos Sociais | 220.000,00 | 198.000,00 | 195.000,00 |

Juros e Encargos da Dívida | 80.000,00 | 72.000,00 | 69.000,00 |

Amortização da Dívida | 180.000,00 | 162.000,00 | 159.000,00 |

Outras Despesas Correntes | 165.000,00 | 148.500,00 | 145.500,00 |

O valor da Receita de Capital arrecadada no exercício de 2023 pelo Município de Cruz da Serra importa em:

ATENÇÃO! Para resolução das próximas CINCO questões, considere as informações a seguir, relativas à execução orçamentária do Município de Cruz da Serra, exercício financeiro de 2023.

Receitas Orçamentárias | Previsão | Arrecadação |

Transferências de Capital | 110.000,00 | 110.000,00 |

Receita de Contribuições | 25.000,00 | 20.000,00 |

Receita de Serviços | 45.000,00 | 31.000,00 |

Operações de Crédito | 125.000,00 | 120.000,00 |

Impostos, Taxas e Contribuições de Melhoria | 225.000,00 | 287.000,00 |

Amortização de Empréstimos | 75.000,00 | 70.000,00 |

Receitas Agropecuárias | 35.000,00 | 49.000,00 |

Alienação de Bens | 115.000,00 | 110.000,00 |

Receita Patrimonial | 65.000,00 | 72.000,00 |

Despesas Orçamentárias | Fixadas | Empenhadas e Liquidadas | Pagas |

Investimentos | 120.000,00 | 108.000,00 | 105.000,00 |

Inversões Financeiras | 55.000,00 | 49.500,00 | 46.500,00 |

Pessoal e Encargos Sociais | 220.000,00 | 198.000,00 | 195.000,00 |

Juros e Encargos da Dívida | 80.000,00 | 72.000,00 | 69.000,00 |

Amortização da Dívida | 180.000,00 | 162.000,00 | 159.000,00 |

Outras Despesas Correntes | 165.000,00 | 148.500,00 | 145.500,00 |

Com fulcro nas informações apresentadas, é acertado afirmar que o total das Receitas Correntes arrecadadas no exercício é de:

As receitas _________ entram nos cofres públicos por meio de coação ao indivíduo, imposta ao contribuinte com base no poder soberano que é ao Estado outorgado pelo próprio povo. Assinale a alternativa que corretamente preenche a lacuna.

Assinale a alternativa que NÃO representa uma receita extraorçamentária de um ente público:

De acordo com o Manual de Contabilidade Aplicado ao setor Público (MCASP), são registrados como receitas orçamentárias, os ingressos de recursos financeiros aos cofres do Estado. Sobre as etapas da receita orçamentária, relacionar as colunas e assinalar a sequência correspondente.

(1) Lançamento.

(2) Arrecadação.

(3) Recolhimento.

( ) É o ato de entregar ao Tesouro os recursos devidos pelos contribuintes para as instituições financeiras ou outros agentes autorizados.

( ) É o ato de verificar a procedência do crédito fiscal e quem é seu devedor, fazendo a inscrição de seu débito.

( ) É o ato de transferir os valores para uma conta específica do Tesouro, observando o princípio da unidade de tesouraria.