Questões de Concurso

Sobre receita pública: orçamentária e extraorçamentária em contabilidade pública

Foram encontradas 824 questões

Nesses casos, os ativos recebidos devem ser reconhecidos, na data da aquisição, pelo:

Com base no cenário narrado e à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), analise as afirmações a seguir.

I. O ente público deve tratar todos os riscos dos contratos de concessão no formato de parceria público-privada como contingências;

II. Uma provisão para risco de demanda deverá ser reconhecida pelo ente público, caso seja provável a saída de recursos, com estimativa confiável do valor;

III. Pagamentos pelo ente público ao concessionário, a título de compensação, devem ser classificados orçamentariamente como despesas correntes com subvenções econômicas.

Está correto somente o que se afirma em:

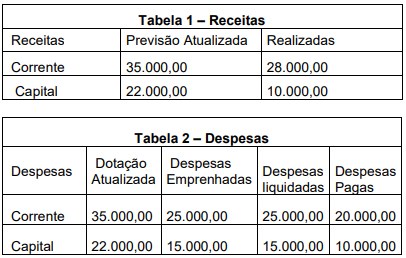

Observe as Tabelas 1 e 2 a seguir.

Considerando os dados apresentados, o valor do déficit

apurado no período é de

Segundo a categoria econômica: correntes, 1; de capital, 2. Segundo as origens: impostos, taxas e contribuições de melhoria, 1; contribuições, 2; receita patrimonial, 3. Segundo a espécie: impostos, 1; taxas, 2; contribuição sociais, 1; contribuições econômicas, 2.

A receita auferida com o recebimento da Cide — Contribuição de Intervenção no Domínio Econômico — é codificada em

Em relação aos princípios aplicáveis ao orçamento público, analise as assertivas a seguir:

I. A Lei Orçamentária deve ser uma só e indivisível, contendo os orçamentos fiscal, de investimentos das empresas e o de seguridade social para um dado exercício financeiro.

II. A Lei Orçamentária deve ser elaborada com a vigência de um ano, normalmente igualando-se com o ano civil.

III. Pelo princípio da publicidade, resta a obrigatoriedade de publicação através dos órgãos oficiais de comunicação/divulgação, para o conhecimento de toda a sociedade, com clareza e responsabilidade de uma forma transparente à ação governamental.

Quais estão corretas?

I. Receita com taxas decorrentes do exercício de poder de polícia.

II. Superávit do orçamento corrente resultante do balanceamento dos totais das receitas e despesas correntes.

III. Recebimento de caução.

IV. Emissão de papel-moeda.

V. Operação de crédito.

São receitas orçamentárias:

No que se refere ao conceito de receita, para fins da elaboração da DRE, julgue o item a seguir.

As receitas representam os aumentos nos ativos, ou redução

nos passivos, cujo resultado aumenta o patrimônio líquido,

exceto as contribuições dos detentores de capital.

Acerca do sistema de custos no setor público, julgue o seguinte item.

A definição dos objetos de custos é uma responsabilidade

intrínseca à própria organização, e tais objetos podem incluir

unidades organizacionais, produtos, serviços ou programas,

sendo essenciais para a correta alocação e classificação das

origens dos custos.

Acerca do sistema de custos no setor público, julgue o seguinte item.

No método de custeio por absorção, os custos diretos e

indiretos são alocados aos centros de custos, usando-se

métodos diretos e objetivos no rateio dos custos, sem

margem para arbitrariedades ou subjetividade.

Acerca do sistema de custos no setor público, julgue o seguinte item.

A estrutura da informação de custos no setor público requer

a integração das dimensões física e financeira, sendo os

sistemas estruturantes, como o SIAFI, utilizados para dados

financeiros e o SIAPE, para dados físicos e financeiros, o

que permite uma apropriação precisa dos custos dos produtos

e serviços.

Acerca do sistema de custos no setor público, julgue o seguinte item.

A granularidade da informação de custos no setor público

exige que o sistema de custos seja capaz de produzir

informações em diferentes níveis de detalhamento, por meio

da geração de relatórios variados, sem comprometer a

comparabilidade das informações.