Questões de Concurso

Sobre relatório de gestão fiscal - rgf em contabilidade pública

Foram encontradas 186 questões

Analise as afirmativas a seguir relativas ao Relatório de Gestão Fiscal (RGF), previsto inicialmente na Lei Complementar Nº 101 (LRF), de 4 de maio de 2000, e regulamentado desde então por outras normas legais.

I. O RGF deve conter demonstrativos comparativos com os limites de que trata a LRF, da despesa total com pessoal, evidenciando as despesas com ativos, inativos e pensionistas, da dívida consolidada, da concessão de garantias e contragarantias, e das operações de crédito.

II. Como o limite legal (ou limite máximo) constitui uma das formas para a avaliação da gestão fiscal do ente da Federação, então, nos demonstrativos do RGF, devem ser informados os limites legais estabelecidos pela LRF (despesa com pessoal) e pelo Senado Federal (dívida consolidada líquida, operações de crédito e garantias).

III. O RGF, conforme previsto na LRF, deve ser emitido e publicado até 60 dias após o final de cada trimestre, ou seja, 4 vezes por ano, em datas fixas, definidas na referida lei. É facultado aos municípios com população inferior a cinquenta mil habitantes optar por divulgar esse relatório semestralmente.

Estão corretas as afirmativas:

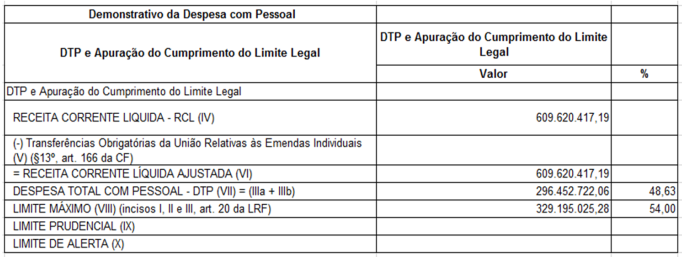

As informações constantes na tabela a seguir são referentes ao Relatório de Gestão Fiscal (RGF) – Anexo 01 - Demonstrativo da Despesa com Pessoal - Quadro: DTP e Apuração do Cumprimento do Limite Legal:

Conforme o Manual dos Demonstrativos Fiscais (MDF) e as informações constantes na

tabela, é correto afirmar que o valor do limite prudencial, é, em reais, de

Sobre o relatório de gestão fiscal, marcar C para as afirmativas Certas, E para as Erradas e, após, assinalar a alternativa que apresenta a sequência CORRETA:

( ) Ao final de cada trimestre, será emitido o relatório de gestão fiscal.

( ) O relatório será publicado até 30 dias após o encerramento do período a que corresponder, com amplo acesso ao público, inclusive por meio eletrônico.

( ) O relatório conterá comparativo com os limites de que trata a Lei Complementar nº 101/2000, com montantes de despesa total com pessoal, distinguindo a com inativos e pensionistas; dívidas consolidada e mobiliária; concessão de garantias; entre outros.

O Relatório de Gestão Fiscal é um dos instrumentos definidos pela Lei de Responsabilidade Fiscal para transparência da gestão fiscal.

Sobre o Relatório de Gestão Fiscal, assinale a afirmativa correta.

O valor da despesa total com pessoal do Poder Executivo estadual apurada de acordo com as determinações da Lei Complementar no 101/2000, referente ao exercício financeiro de 2017, foi, em reais,

Atenção: Utilize as informações abaixo para responder à questão.

As informações sobre as receitas públicas de um determinado ente público estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade:

− Arrecadação de R$ 10.000.000,00 referentes ao valor principal de Impostos.

− Arrecadação de R$ 2.500.000,00 referentes ao valor principal de Taxas pela Prestação de Serviços.

− Arrecadação de R$ 10.000,00 referentes ao valor de multas e juros de Taxas pela Prestação de Serviços.

− Obtenção, em 01/06/2017, de Operação de Crédito de longo prazo no valor de R$ 1.500.000,00.

− Arrecadação de Contribuições Sociais no valor de R$ 1.000.000,00.

− Alienação de Bens Imóveis, à vista, pelo valor de R$ 550.000,00, cujo resultado com a venda foi R$ 50.000,00.

− Obtenção, em 01/02/2017, de Operação de Crédito por Antecipação de Receita Orçamentária no valor de R$ 400.000,00.

− Recebimento de depósito caução no valor de R$ 60.000,00.

− Arrecadação de R$ 40.000,00 de créditos inscritos em dívida ativa referentes a Aluguéis e Arrendamentos.

− Recebimento de remuneração de Depósitos Bancários no valor de R$ 20.000,00.

Informações adicionais referentes ao exercício financeiro de 2017:

− Parcelas entregues aos municípios por determinação constitucional: R$ 3.000.000,00.

− Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 600.000,00.

− Não houve receitas provenientes da compensação financeira citada no § 9o do artigo 201 da Constituição Federal de 1988.

− Não houve valores pagos e recebidos em decorrência da Lei Complementar no 87/1996, e do fundo previsto pelo

artigo 60 do Ato das Disposições Constitucionais Transitórias.

O relatório de gestão fiscal contém anexos que propiciam o acompanhamento da gestão fiscal, a partir de limites de despesas legalmente estabelecidos, a saber:

Anexo 1 – Demonstrativo da Despesa com Pessoal

Anexo 2 – Demonstrativo da Dívida Consolidada

Anexo 3 – Demonstrativo das Garantias e Contragarantias de Valores

Anexo 4 – Demonstrativo das Operações de Crédito

Anexo 5 – Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar

Anexo 6 – Demonstrativo Simplificado do Relatório de Gestão Fiscal

Tendo como referência o encerramento do exercício, o Poder Legislativo deve elaborar e divulgar o(s) anexo(s):