Questões de Concurso

Sobre relatório de gestão fiscal - rgf em contabilidade pública

Foram encontradas 191 questões

Os Demonstrativos Fiscais são elaborados com o objetivo de assegurar a transparência dos gastos públicos e a consecução das metas fiscais.

Sobre esses demonstrativos, assinale a alternativa correta.

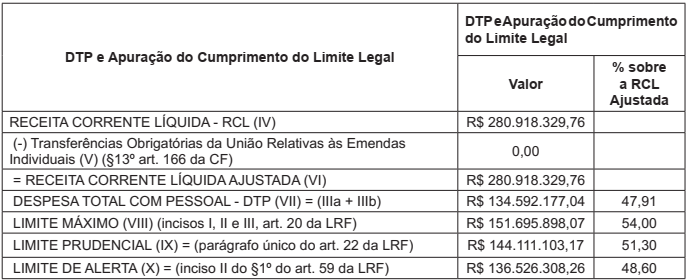

O Contador da Prefeitura Municipal de São Bento do Sul (SC) extraiu do Sistema de Informações Contábeis e Fiscais (SICONFI) o Relatório de Gestão Fiscal (RGF) do 1º Quadrimestre 2019, com informações do Quadro de Apuração do Cumprimento do Limite Legal das despesas com pessoal do Poder Executivo. O quadro apresentava as seguintes informações:

Conforme as informações apesentadas, observando os parâmetros legais na Lei de

Responsabilidade Fiscal (LRF), quanto às despesas com pessoal e seus limites na esfera

municipal, assinale a alternativa correta.

I. Relatório de Gestão Fiscal – RGF, trinta dias após o encerramento do quadrimestre, e Relatório Resumido da Execução Orçamentária – RREO, bimestralmente com a possibilidade de publicação de alguns demonstrativos que o compõe no final do semestre. II. Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro – SICONFI, trimestralmente, com a possibilidade de publicação de alguns demonstrativos que o compõe no final do semestre, e Relatório Resumido da Execução Orçamentária – RREO, mensalmente, com a possibilidade de publicação de alguns demonstrativos que o compõe no final do semestre. III. Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro – SICONFI, trimestralmente, com a possibilidade de publicação de alguns demonstrativos que o compõe no final do semestre, e Relatório de Gestão Fiscal – RGF, trinta dias após o encerramento do quadrimestre. IV. Relatório de Gestão Fiscal – RGF, trinta dias após o encerramento do quadrimestre; Declaração das Contas Anuais – DCA, trimestralmente, com a possibilidade de publicação de alguns demonstrativos que o compõe no final do semestre, e Relatório Resumido da Execução Orçamentária – RREO, mensalmente, com a possibilidade de publicação de alguns demonstrativos que o compõe no final do semestre.

As declarações e prazos que realmente estão CORRETOS são os assinalados em:

I. À luz da LC nº 101/2000, a empresa controlada deve incluir em seus balanços trimestrais nota explicativa em que informa sobre os recursos recebidos do controlador. II. Na contabilidade pública, o conceito de patrimônio relaciona-se com bens e direitos. III. É dever do auditor prejudicar qualquer interesse confiado à sua responsabilidade profissional.

Marque a alternativa CORRETA:

Nesse caso, o contador do município deverá orientá-lo a consultar o:

O Relatório de Gestão Fiscal (RGF) é um demonstrativo fiscal que evidencia se os Poderes / órgãos estão dentro dos limites de despesa com pessoal, de dívida consolidada e mobiliária, de concessão de garantia e de operações de crédito.

Sobre o RGF, assinale a alternativa incorreta.

Analise as afirmativas a seguir relativas aos Demonstrativos Fiscais que devem ser publicados pelas entidades do setor público.

I. Um dos componentes dos Demonstrativos Fiscais é a Demonstração da Evolução do Patrimônio Líquido, que deve apresentar a evolução do Patrimônio Líquido (PL) dos últimos três exercícios anteriores ao ano de edição da respectiva Lei de Diretrizes Orçamentárias. Esse demonstrativo deve trazer em conjunto uma análise dos valores apresentados, com as causas das variações do PL do ente da Federação, por exemplo, fatos que venham causar desequilíbrio entre as variações ativas e passivas e outros que contribuam para o aumento ou a diminuição da situação líquida patrimonial.

II. O Demonstrativo das Receitas de Operações de Crédito e Despesas de Capital apresenta as receitas de operações de crédito comparadas com as despesas de capital líquidas. Esse demonstrativo abrange toda e qualquer operação de crédito realizada pelos entes da Federação, independentemente de envolverem ou não o ingresso de receitas orçamentárias nos cofres públicos. Nesse demonstrativo, que deve ser publicado até 60 dias após o encerramento do exercício, não é necessário segregar as receitas e despesas intraorçamentárias das outras receitas e despesas.

III. O Demonstrativo da Receita Corrente Líquida (RCL) apresenta a sua apuração no mês em referência, sua evolução nos últimos 12 meses e a previsão de seu desempenho no exercício. O principal objetivo da RCL é servir de parâmetro para o montante da reserva de contingência e para os limites da despesa total com pessoal, da dívida consolidada líquida, das operações de crédito, do serviço da dívida, das operações de crédito por antecipação de receita orçamentária e das garantias do ente da Federação. Os limites foram estabelecidos em parte pela LRF, em parte por Resoluções do Senado Federal.

Estão corretas as afirmativas: