Questões de Concurso

Sobre restos a pagar em contabilidade pública

Foram encontradas 735 questões

Restos a pagar não processados correspondem a despesas liquidadas, mas não pagas até o encerramento do exercício financeiro.

As seguintes situações se referem a determinado ente público.

I Precatórios alimentícios emitidos em dezembro de 20X1 serão pagos em janeiro de 20X2.

II Em janeiro de 20X2 serão recebidos e pagos os medicamentos adquiridos em dezembro de 20X1.

III Materiais escolares adquiridos e recebidos em dezembro de 20X1 serão pagos também em dezembro de 20X1.

As situações apresentadas em I, II e III correspondem, na data de 31 dezembro de 20X1, respectivamente, a

Julgue o item subsequente, relativo à receita e à despesa públicas, a restos a pagar e a operações de crédito.

Os restos a pagar não processados serão considerados como “em liquidação” quando, sem que se tenha procedido à liquidação, tiver ocorrido o fato gerador da obrigação.

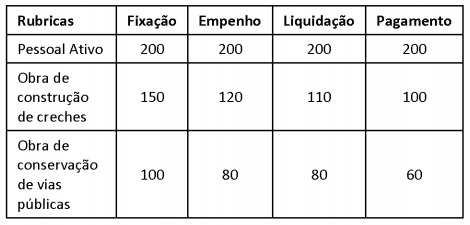

Com base nas informações das despesas públicas a seguir,

responda a questão.

A distinção dos restos a pagar em processados e não processados baseia-se no cumprimento dos estágios de execução da despesa pública e tem impactos no reconhecimento patrimonial da obrigação correspondente.

Em geral, quando não se tratar de situações especiais, para que sejam reconhecidos como obrigação patrimonial, os restos a pagar devem se referir a despesas classificadas como:

Leia atentamente o enunciado a seguir e assinale a alternativa CORRETA:

As despesas do exercício anterior na forma da lei 4.320/64, dependem de reconhecimento da dívida decorrente de compromissos gerados no exercício financeiro anterior ao ano em que deve ocorrer o efetivo pagamento, na condição em que à época havia crédito próprio e saldo suficiente no orçamento, mas que não tenham sido processados por inexistência, anulação ou falta de emissão de nota de empenho. Desta forma, poderão ser pagas, nos termos da Lei supra, as contas de dotação específica consignada, sempre que possível, na sequência seguinte:

Considere as seguintes informações extraídas das Demonstrações Contábeis de uma autarquia estadual referentes ao exercício financeiro de 2016:

Os valores totais das despesas empenhadas, liquidadas e pagas extraídas do Balanço Orçamentário referente ao exercício

financeiro de 2016 foram, respectivamente, R$ 40.000.000,00, R$ 35.000.000,00 e R$ 32.000.000,00. Nesse caso, o valor

A Lei nº 4.320/64, em seu artigo 36, expõe a figura dos Restos a Pagar. O Decreto nº 93.872/86 regulamenta o fato e impõe condições para que o empenho de determinado exercício não seja cancelado em 31 de dezembro do ano de emissão, para todos os fins, salvo quando este estiver amparado nas situações descritas em seu artigo 35. Analise as assertivas abaixo e assinale a alternativa CORRETA:

I. Quando for ainda vigente o prazo para cumprimento da obrigação assumida pelo credor, nele estabelecida;

II. Quando vencido o prazo de que trata o item anterior, mas esteja em cursos a liquidação da despesa, ou seja de interesse da Administração exigir o cumprimento da obrigação assumida pelo credor;

III. Quando o mesmo corresponder a compromissos assumidos no exterior;

IV. Quando este se destinar a atender transferências a instituições públicas ou privadas;

V. Quando este se destinar a atender despesas com ajuda de custos devidamente autorizadas pela autoridade competente e empenhadas antes da emissão da Portaria de Encerramento do Exercício do ano vigente.

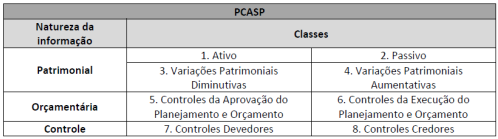

A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Público (PCASP) foi a segregação das contas contábeis em grandes grupos, de acordo com as características dos atos e fatos nelas registrados. Essa metodologia permite o registro dos dados contábeis de forma organizada e facilita a análise das informações de acordo com sua natureza. O quadro a seguir demonstra como está estruturado o PCASP:

Fonte: MCASP 7º edição

Considerando as informações dadas, assinale a alternativa CORRETA: