Questões de Concurso

Sobre restos a pagar em contabilidade pública

Foram encontradas 735 questões

Sobre restos a pagar, marcar C para as afirmativas Certas, E para as Erradas e, após, assinalar a alternativa que apresenta a sequência CORRETA:

( ) A escrituração contábil dos restos a pagar é feita no final do exercício financeiro, para efeito de encerramento e levantamento do balanço. Preliminarmente, deve-se proceder à verificação das despesas empenhadas e devidamente liquidadas e que se encontram aguardando somente o pagamento. Em seguida, deve-se proceder à verificação das despesas empenhadas, e que ainda não foram liquidadas, portanto também não pagas, mas necessitam ser liquidadas, para ser providenciado o devido pagamento.

( ) A baixa restos a pagar pelo pagamento é uma consequência normal e deve ser sempre procedida após a devida liquidação, pois seguindo os preceitos legais, só pode ocorrer no caso de despesa liquidada. Portanto, caso a inscrição tenha sido efetuada na conta de restos a pagar não processados, deve haver a liquidação, ou seja, recebimento do material adquirido, do serviço prestado ou da obra executada, para depois poder-se efetuar o pagamento.

( ) A baixa de restos a pagar pelo cancelamento ocorre nos casos em que há saldo não mais necessário, como, por exemplo, nos casos de despesas com energia elétrica, pois, a inscrição, geralmente, é feita por estimativa e quando do recebimento da fatura pode acontecer de haver saldo que não mais seja necessário.

As despesas de exercícios encerrados, devidamente reconhecidas pela autoridade competente, poderão ser pagas por dotação de despesas de exercícios anteriores, compreendidas em algumas categorias. Com base nisso, marcar C para as afirmativas Certas, E para as Erradas e, após, assinalar a alternativa que apresenta a sequência CORRETA:

( ) Despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las e que não se tenham processado na época própria.

( ) Despesas de Restos a Pagar com prescrição interrompida, desde que o crédito respectivo não tenha sido convertido em renda.

( ) Compromissos reconhecidos pela autoridade competente, ainda que não tenha sido prevista a dotação orçamentária própria ou não tenha esta deixado saldo no exercício respectivo, mas que pudessem ser atendidos em face da legislação vigente.

Julgue o próximo item, relativo à norma de gestão dos recursos públicos e de planejamento orçamentário.

A reserva de contingência consignada na lei orçamentária anual destina-se ao pagamento de restos a pagar que excederem as disponibilidades de caixa ao final do exercício.

Quanto aos principais documentos elaborados no âmbito da contabilidade pública, julgue o próximo item.

Os valores inscritos em restos a pagar devem ser

incluídos no cômputo das despesas orçamentárias

demonstradas no balanço financeiro.

A Lei de Responsabilidade Fiscal indica os valores que devem ser considerados na determinação da Receita Corrente Líquida.

As opções a seguir relacionam esses valores, à exceção de uma. Assinale-a.

Uma entidade pública apresentava os seguintes saldos, referentes ao exercício de 2017.

Assinale a opção que indica o resultado financeiro da entidade,

no exercício de 2017.

Atenção: Para responder a questão utilize as informações abaixo.

As seguintes informações, referentes a transações ocorridas no mês de novembro de 2017, foram extraídas do sistema de contabilidade de um determinado ente público estadual:

- Arrecadação de receita de Impostos no valor de R$ 33.000.000,00. Tal receita foi lançada no mês de outubro de 2017.

- Lançamento e arrecadação de Taxas no valor de R$ 90.000,00.

- Lançamento de Contribuição de Melhoria no valor de R$ 110.000,00. Tal receita foi arrecadada em dezembro de 2017.

- Arrecadação de Transferências Correntes no valor de R$25.550.000,00, cujo direito de recebimento foi reconhecido em outubro de 2017.

- Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 21.300.000,00.

- Empenho de despesa referente à aquisição de material de expediente no valor de R$ 32.000,00. A entrega do material pelo fornecedor ocorreu em 05/12/2017, data em que a despesa foi liquidada pelo valor total do empenho. Tal despesa foi paga em 17/01/2018 pelo valor total do empenho e o material foi utilizado para a prestação de serviços em 2018.

- Empenho de despesa referente à aquisição de material odontológico no valor de R$ 100.000,00. A entrega do material pelo fornecedor e a liquidação da despesa ocorreram em 17/01/2018 pelo valor total do empenho. Tal despesa foi paga em 12/02/2018 pelo valor total do empenho e o material foi utilizado para a prestação de serviços em 2018.

- Empenho e liquidação de despesa referente à aquisição de uma edificação no valor de R$ 1.200.000,00. Tal despesa foi paga em 12/01/2018 pelo valor total do empenho.

- Empenho de despesa referente à aquisição de um veículo no valor de R$60.000,00. Tal despesa foi liquidada em 18/12/2017 e paga em 10/01/2018 pelo valor total do empenho.

- Pagamento de R$ 9.000,00 a fornecedores referente a despesas com a aquisição de material de segurança, cujo empenho e liquidação ocorreram em outubro de 2017.

Os restos a pagar não processados inscritos em 31/12/2017 referentes à despesa corrente foram, em reais,

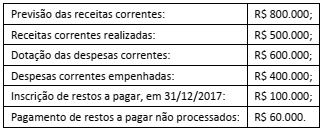

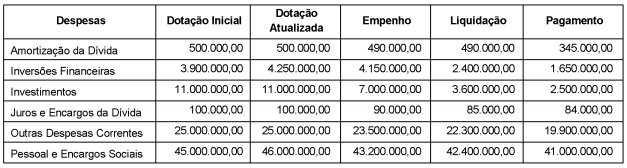

Considere os dados abaixo extraídos das demonstrações contábeis de um ente público estadual referentes ao exercício financeiro de 2017, cujos valores estão em reais.

Com base nesses dados, o valor inscrito, em 31/12/2017, em Restos a Pagar não Processados em decorrência da execução orçamentária da despesa corrente foi, em reais,

I. As despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas. II. As despesas que não foram empenhadas, mas que necessitam ser pagas até o dia 31 de dezembro, processadas ou não processadas. III. Dívidas do exercício que precisam ser pagas e liquidadas até o dia 31 de dezembro.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

I. Os pagamentos de restos a pagar como receitas extraorçamentárias. II. O saldo para o exercício seguinte como receita. III. As receitas por categoria econômica e as despesas por função.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

Analise as afirmações a seguir, com relação à execução orçamentária e financeira:

I. Os restos a pagar podem ser classificados como processados e não processados, conforme sua natureza.

II. São restos a pagar processados as despesas empenhadas, mas não liquidadas no exercício financeiro.

III. Os restos a pagar processados correspondem a despesas ainda não pagas, mas que foram empenhadas e liquidadas.

IV. Em 31 de dezembro de cada exercício financeiro, será inscrita em Restos a Pagar Processados a parcela da diferença entre as despesas Liquidadas e Pagas.

Estão corretas