Questões de Concurso

Sobre restos a pagar em contabilidade pública

Foram encontradas 735 questões

Instrução: Para responder à questão, considere o Balanço Orçamentário do exercício de 2013 do Estado Floresta do Norte (valores em reais).

Instrução: Para responder à questão, considere o Balanço Orçamentário do exercício de 2013 do Estado Floresta do Norte (valores em reais).

Com base nos dados a seguir, responda à questão.

Suponha os seguintes fatos ocorridos em 31/12 de determinado ano em um órgão público, registrados na contabilidade:

1) Recebimento de receitas tributárias e com alienação de imóveis no valor de R$ 3.000 unidades monetárias;

2) Empenho da despesa no valor de R$ 2.000 unidades monetárias;

3) Liquidação de despesa corrente no valor de R$ 800 unidades monetárias e

4) Liquidação de despesa de capital no valor de R$ 500 unidades monetárias.

Com base nos dados a seguir, responda à questão.

Suponha os seguintes fatos ocorridos em 31/12 de determinado ano em um órgão público, registrados na contabilidade:

1) Recebimento de receitas tributárias e com alienação de imóveis no valor de R$ 3.000 unidades monetárias;

2) Empenho da despesa no valor de R$ 2.000 unidades monetárias;

3) Liquidação de despesa corrente no valor de R$ 800 unidades monetárias e

4) Liquidação de despesa de capital no valor de R$ 500 unidades monetárias.

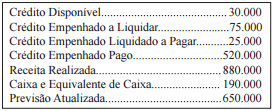

Em 31/12/2013, a contabilidade de um determinado estado da federação apresentava, entre outras, as seguintes contas com seus respectivos saldos (valores em Reais):

Com base nestes dados e, sabendo-se que no exercício findo não

houve refinanciamento da dívida e nem reabertura de saldo remanescente

do exercício anterior, pode-se afirmar que o montante

dos Restos a Pagar inscritos no exercício foi igual a:

Deve-se atentar para o que estabelece a Lei nº. 4.320/64, em seus artigos 35 e 36 – caput, que diz: “Consideram-se Restos a Pagar as despesas empenhadas, mas não pagas até ___________________, distinguindo-se as processadas das não processadas”.

Nesses trechos, a mencionada Lei disciplina o parâmetro sinalizador a ser utilizado para mensurar a despesa orçamentária do exercício financeiro: valores legalmente empenhados.

(Por: FranciscoGlauber. Noções de Contabilidade Pública. ObCursos Editora. P.5.)

Marque os dados que preenchem coerentemente a lacuna do texto.

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

I os restos a pagar são classificados em processados e não-processados e constituirão em dívida flutuante, sendo este feito em 31 de dezembro de cada ano, para respeitar o disposto no art. 36 da Lei 4.320/64, e que pese não terem sido realizados a liquidação e pagamento, respeitando o princípio da Anualidade Orçamentária.

II se no momento do pagamento de restos a pagar, referente a despesas empenhadas pelo valor estimado, for verificada diferença entre o valor da despesa inscrita e o valor real a ser pago, sendo este valor maior que o inscrito, a diferença deverá ser empenhada à conta de despesas de exercícios anteriores.

III Segundo a LRF, em seu art. 42, o gestor estará impedido de inscrever restos a pagar (apenas os processados) relativos a despesas contraídas nos últimos oito meses de mandato.

IV Os restos a pagar, inscritos em exercícios anteriores, e pagos no exercício deverão ser evidenciados no grupo de despesas extraorçamentárias e não precisarão ser submetidos ao processo de execução orçamentária.

De acordo com as afirmações citadas acima, são verdadeiras