Questões de Concurso

Sobre restos a pagar em contabilidade pública

Foram encontradas 735 questões

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de São Paulo do Potengi - RN

Prova:

COMPERVE - 2014 - Prefeitura de São Paulo do Potengi - RN - Contador |

Q613851

Contabilidade Pública

Texto associado

Suponha os seguintes fatos a serem registrados na contabilidade de um determinado ente

público:

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

O valor total de despesas inscritas em restos a pagar é de

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613818

Contabilidade Pública

Texto associado

Suponha os seguintes fatos a serem registrados na contabilidade de um determinado ente

público:

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

O valor total de despesas inscritas em restos a pagar não processados é de:

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613817

Contabilidade Pública

Texto associado

Suponha os seguintes fatos a serem registrados na contabilidade de um determinado ente

público:

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

O valor total de despesas inscritas em restos a pagar processados é de

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613816

Contabilidade Pública

Texto associado

Suponha os seguintes fatos a serem registrados na contabilidade de um determinado ente

público:

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

O valor total de despesas inscritas em restos a pagar é de

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613789

Contabilidade Pública

Sobre restos a pagar, afirma-se:

I os restos a pagar são classificados em processados e não-processados e constituirão em dívida flutuante, sendo este feito em 31 de dezembro de cada ano, para respeitar o disposto no art. 36 da Lei 4.320/64, e que pese não terem sido realizados a liquidação e pagamento, respeitando o princípio da Anualidade Orçamentária.

II se no momento do pagamento de restos a pagar, referente a despesas empenhadas pelo valor estimado, for verificada diferença entre o valor da despesa inscrita e o valor real a ser pago, sendo este valor maior que o inscrito, a diferença deverá ser empenhada à conta de despesas de exercícios anteriores.

III Segundo a LRF, em seu art. 42, o gestor estará impedido de inscrever restos a pagar (apenas os processados) relativos a despesas contraídas nos últimos oito meses de mandato.

IV Os restos a pagar, inscritos em exercícios anteriores, e pagos no exercício deverão ser evidenciados no grupo de despesas extraorçamentárias e não precisarão ser submetidos ao processo de execução orçamentária.

De acordo com as afirmações citadas acima, são verdadeiras

I os restos a pagar são classificados em processados e não-processados e constituirão em dívida flutuante, sendo este feito em 31 de dezembro de cada ano, para respeitar o disposto no art. 36 da Lei 4.320/64, e que pese não terem sido realizados a liquidação e pagamento, respeitando o princípio da Anualidade Orçamentária.

II se no momento do pagamento de restos a pagar, referente a despesas empenhadas pelo valor estimado, for verificada diferença entre o valor da despesa inscrita e o valor real a ser pago, sendo este valor maior que o inscrito, a diferença deverá ser empenhada à conta de despesas de exercícios anteriores.

III Segundo a LRF, em seu art. 42, o gestor estará impedido de inscrever restos a pagar (apenas os processados) relativos a despesas contraídas nos últimos oito meses de mandato.

IV Os restos a pagar, inscritos em exercícios anteriores, e pagos no exercício deverão ser evidenciados no grupo de despesas extraorçamentárias e não precisarão ser submetidos ao processo de execução orçamentária.

De acordo com as afirmações citadas acima, são verdadeiras

Q609582

Contabilidade Pública

Texto associado

Com base nas informações abaixo, responda à questão.

O Valor de Restos a Pagar Processados é:

Q609581

Contabilidade Pública

Texto associado

Com base nas informações abaixo, responda à questão.

O valor de Restos a Pagar Não Processados é:

Ano: 2013

Banca:

FGV

Órgão:

SUDENE

Prova:

FGV - 2013 - SUDENE-PE - Analista Técnico - Administrativo |

Q603986

Contabilidade Pública

Texto associado

Observe as informações extraídas de uma unidade gestora executora e responda à questão.

Os valores das despesas orçamentárias a serem inscritas em

restos a pagar processados e não processados de acordo com a

Lei n. 4.320/64 são, respectivamente,

Q600491

Contabilidade Pública

Determinado ente público, no mês de novembro de 2014, empenhou despesa no valor de R$ 23.500,00 com aquisição de diversos

materiais de almoxarifado. Os materiais juntamente com a nota fiscal de venda foram entregues pelo fornecedor no dia

30 de dezembro de 2014, sem tempo hábil, por parte do ente público, para verificação da liquidação da despesa no próprio exercício.

Com relação ao reconhecimento da despesa, sob o aspecto orçamentário, tem-se:

Q599605

Contabilidade Pública

Os dados do quadro a seguir têm origem no controle da

execução orçamentária de um ente da federação relativa ao

exercício de 2x13 (dados acumulados até o sexto bimestre,

expressos em milhares de reais).

Receita Orçamentária Lançada 280.000,00

Receita Orçamentária Arrecadada 271.860,00

Despesa Orçamentária Empenhada 270.140,00

Despesa Orçamentária Liquidada 254.780,00

Despesa Orçamentária Paga 240.410,00

Saldo final de disponibilidades financeiras 42.630,00

Obrigações a pagar até o final do exercício 19.530,00

Considerando os dados apresentados e as disposições da Lei de Responsabilidade Fiscal, o valor das despesas que NÃO devem ser inscritas em restos a pagar por indisponibilidade de recursos, em milhares de reais, é:

Receita Orçamentária Lançada 280.000,00

Receita Orçamentária Arrecadada 271.860,00

Despesa Orçamentária Empenhada 270.140,00

Despesa Orçamentária Liquidada 254.780,00

Despesa Orçamentária Paga 240.410,00

Saldo final de disponibilidades financeiras 42.630,00

Obrigações a pagar até o final do exercício 19.530,00

Considerando os dados apresentados e as disposições da Lei de Responsabilidade Fiscal, o valor das despesas que NÃO devem ser inscritas em restos a pagar por indisponibilidade de recursos, em milhares de reais, é:

Ano: 2015

Banca:

FUNIVERSA

Órgão:

Secretaria da Criança - DF

Prova:

FUNIVERSA - 2015 - Secretaria da Criança - DF - Especialista Socioeducativo - Contabilidade |

Q593063

Contabilidade Pública

Quando um órgão público precisar realizar a inscrição de uma despesa em restos a pagar, tal lançamento deverá ser debitado na conta

Ano: 2015

Banca:

FUNCAB

Órgão:

ANS

Prova:

FUNCAB - 2015 - ANS - Ativ. Tec. de Suporte - Administração, Economia ou Contabilidade |

Q589499

Contabilidade Pública

Pode-se afirmar que o cancelamento de restos a pagar não processados:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Técnico da Procuradoria - Contabilidade |

Q588204

Contabilidade Pública

Texto associado

Texto 2

Governo duplica restos a pagar para conseguir cumprir meta fiscal

Ao antecipar em tom de comemoração, na última sexta-feira, o resultado do superávit primário do governo central em 2013, o ministro da Fazenda, Guido Mantega, afirmou que o anúncio tinha o objetivo de "acalmar os nervosinhos". Na ocasião, Mantega desqualificou as preocupações do mercado em relação à deterioração das contas públicas. Contudo, um levantamento da ONG Contas Abertas divulgado nesta quarta-feira mostra que o cumprimento da meta tão celebrado pelo ministro não passou ileso a mais uma manobra fiscal feita no último minuto. O governo deixou de desembolsar 51,3 bilhões de reais em despesas que já haviam sido executadas e autorizadas, restando apenas a efetuação do pagamento. Ou seja, o montante ficou "na boca do caixa", mas não saiu dos cofres justamente para não impactar o superávit.

Como a despesa terá de ser efetuada em 2014, o impacto fiscal foi apenas adiado. O valor consta do balanço da União como 'restos a pagar processados'. Segundo o Contas Abertas, não é incomum o adiamento de parte desses gastos. O problema, aponta o levantamento, é que desde 2009 o montante de restos a pagar processados estava praticamente constante, na casa dos 25 bilhões de reais. De 2013 para 2014, a previsão, no entanto, deu um salto. O total dessa categoria de despesa no ano passado foi de 26,3 bilhões de reais. O valor é 25 bilhões de reais menor do que este ano.

Fonte: http://veja.abril.com.br/noticia/economia/governo-dobra-restos-a-pagar-para-conseguir-cumprir-meta-fiscal Publicado em 08/01/2014

Governo duplica restos a pagar para conseguir cumprir meta fiscal

Ao antecipar em tom de comemoração, na última sexta-feira, o resultado do superávit primário do governo central em 2013, o ministro da Fazenda, Guido Mantega, afirmou que o anúncio tinha o objetivo de "acalmar os nervosinhos". Na ocasião, Mantega desqualificou as preocupações do mercado em relação à deterioração das contas públicas. Contudo, um levantamento da ONG Contas Abertas divulgado nesta quarta-feira mostra que o cumprimento da meta tão celebrado pelo ministro não passou ileso a mais uma manobra fiscal feita no último minuto. O governo deixou de desembolsar 51,3 bilhões de reais em despesas que já haviam sido executadas e autorizadas, restando apenas a efetuação do pagamento. Ou seja, o montante ficou "na boca do caixa", mas não saiu dos cofres justamente para não impactar o superávit.

Como a despesa terá de ser efetuada em 2014, o impacto fiscal foi apenas adiado. O valor consta do balanço da União como 'restos a pagar processados'. Segundo o Contas Abertas, não é incomum o adiamento de parte desses gastos. O problema, aponta o levantamento, é que desde 2009 o montante de restos a pagar processados estava praticamente constante, na casa dos 25 bilhões de reais. De 2013 para 2014, a previsão, no entanto, deu um salto. O total dessa categoria de despesa no ano passado foi de 26,3 bilhões de reais. O valor é 25 bilhões de reais menor do que este ano.

Fonte: http://veja.abril.com.br/noticia/economia/governo-dobra-restos-a-pagar-para-conseguir-cumprir-meta-fiscal Publicado em 08/01/2014

No caso referido no texto 2, os restos a pagar seriam passíveis de

cancelamento em até 18 meses se relativos a despesas:

Ano: 2015

Banca:

AOCP

Órgão:

TRE-AC

Prova:

AOCP - 2015 - TRE-AC - Analista Judiciário - Área Contabilidade |

Q578569

Contabilidade Pública

Assinale a alternativa INCORRETA em

relação a restos a pagar.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2015 - STJ - Analista Judiciário - Contadoria |

Q578105

Contabilidade Pública

Considere que, em determinada entidade governamental, os seguintes eventos contábeis tenham sidos registrados em seu primeiro exercício financeiro.

‣ Previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$ 280.000,00.

‣ Lançamento de impostos no valor de R$ 170.000,00, sendo arrecadados 50% desse valor.

‣ Empenho, liquidação e pagamento de despesas com folha de pessoal no valor de R$ 60.000,00.

‣ Empenho, liquidação e pagamento de serviços de terceiros no valor de R$ 20.000,00.

‣ Aquisição de veículo no valor de R$ 42.000,00, com recebimento imediato do bem, totalmente inscrito em restos a pagar.

Com base nessa situação hipotética, julgue o item subsequente acerca das definições e da estrutura das demonstrações contábeis aplicadas ao setor público.

Na elaboração do balanço financeiro, os valores inscritos em restos a pagar compõem a despesa orçamentária do exercício.

Na elaboração do balanço financeiro, os valores inscritos em restos a pagar compõem a despesa orçamentária do exercício.

Ano: 2015

Banca:

ESAF

Órgão:

ESAF

Prova:

ESAF - 2015 - ESAF - Analista de Planejamento e Orçamento - Conhecimentos Gerais |

Q576126

Contabilidade Pública

O Decreto-lei n. 200, de 1967, trata, entre outras

questões, das normas de administração financeira

e de contabilidade. De acordo com essas normas,

assinale a opção correta.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Contabilidade |

Q574276

Contabilidade Pública

Texto associado

Considere as informações extraídas do Balanço Financeiro de uma entidade pública referente ao exercício de 20X1:

Despesas Orçamentárias ................................................... R$ 660.000,00

Pagamentos Extraorçamentários ....................................... R$ 98.000,00

Recebimentos Extraorçamentários ..................................... R$ 80.000,00

Receitas Orçamentárias ..................................................... R$ 650.000,00

Transferências Financeiras Concedidas............................. R$ 55.000,00

Transferências Financeiras Recebidas .............................. R$ 15.000,00

Com base nessas informações e sabendo que o valor dos restos a pagar inscritos no exercício de 20X1 foi R$ 50.000,00, houve, no Saldo em Espécie, em reais,

Q564848

Contabilidade Pública

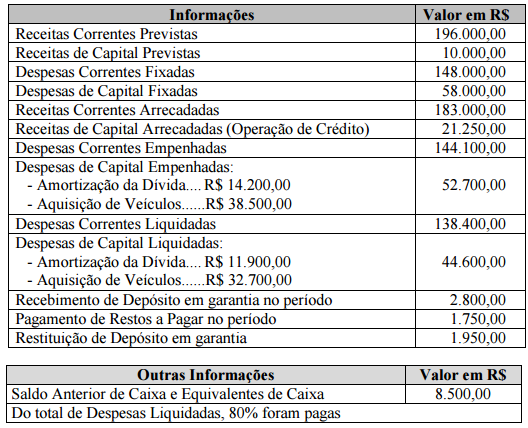

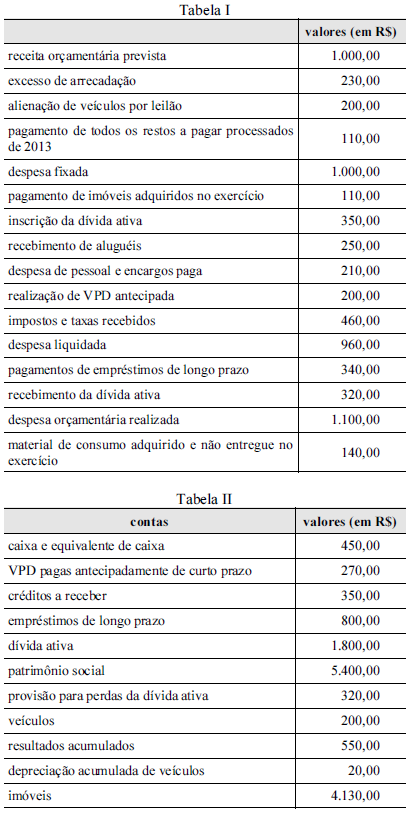

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

Houve a inscrição de restos a pagar não processados no exercício de 2014.

Q563194

Contabilidade Pública

A respeito de restos a pagar, assinale a alternativa INCORRETA.

Q563175

Contabilidade Pública

Hipoteticamente, caso o Instituto Federal de Educação, Ciência e Tecnologia do Rio de Janeiro (IFRJ) ao proceda a um cancelamento de restos a pagar, registrará na contabilidade um ingresso

I. orçamentário.

II. extraorçamentário.

III. infraorçamentário.

Assinale a alternativa plenamente correta.

I. orçamentário.

II. extraorçamentário.

III. infraorçamentário.

Assinale a alternativa plenamente correta.