Questões de Concurso

Sobre restos a pagar em contabilidade pública

Foram encontradas 735 questões

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q355439

Contabilidade Pública

Considere os dados extraídos do Balanço Orçamentário de uma entidade pública referente ao exercício financeiro de 2012:

- Dotação Atualizada da Despesa: R$ 690.000,00

- Despesas Empenhadas: R$ 685.000,00

- Despesas Liquidadas: R$ 670.000,00

- Despesas Pagas: R$ 640.000,00

Um fornecedor de material de informática entregou à entidade pública, em fevereiro de 2013, dentro do prazo acordado com o gestor público, mercadorias no valor de R$ 3.000,00, cujo empenho foi anulado no encerramento do exercício de 2012.

Com base nestas informações, o valor inscrito em restos a pagar não processados, no exercício, foi,

- Dotação Atualizada da Despesa: R$ 690.000,00

- Despesas Empenhadas: R$ 685.000,00

- Despesas Liquidadas: R$ 670.000,00

- Despesas Pagas: R$ 640.000,00

Um fornecedor de material de informática entregou à entidade pública, em fevereiro de 2013, dentro do prazo acordado com o gestor público, mercadorias no valor de R$ 3.000,00, cujo empenho foi anulado no encerramento do exercício de 2012.

Com base nestas informações, o valor inscrito em restos a pagar não processados, no exercício, foi,

Q353075

Contabilidade Pública

Os Restos a Pagar do exercício devem ser computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

Q353073

Contabilidade Pública

Por definição legal, só podem ser classificadas como Restos a Pagar as despesas empenhadas e processadas que não tenham sido pagas até o dia 31 de dezembro.

Q349537

Contabilidade Pública

Texto associado

Em determinada entidade governamental hipotética, durante certo exercício financeiro já encerrado, foram registrados os seguintes eventos:

• lançamento de impostos no valor de R$ 80.000,00;

• arrecadação de impostos no valor de R$ 68.000,00;

• compra de veículo, à vista, no valor de R$ 32.000,00, com recebimento imediato do bem;

• empenho, liquidação e pagamento de folha de pessoal no valor de R$ 36.000,00;

• empenho e liquidação das despesas com água, luz e telefone consumidos no valor de R$ 18.000,00, totalmente inscritas em restos a pagar.

Com referência a esses eventos, julgue os itens a seguir, considerando que deve haver relação do regime orçamentário com o regime contábil.

• lançamento de impostos no valor de R$ 80.000,00;

• arrecadação de impostos no valor de R$ 68.000,00;

• compra de veículo, à vista, no valor de R$ 32.000,00, com recebimento imediato do bem;

• empenho, liquidação e pagamento de folha de pessoal no valor de R$ 36.000,00;

• empenho e liquidação das despesas com água, luz e telefone consumidos no valor de R$ 18.000,00, totalmente inscritas em restos a pagar.

Com referência a esses eventos, julgue os itens a seguir, considerando que deve haver relação do regime orçamentário com o regime contábil.

O valor de R$ 18.000,00, referente às despesas com água, luz e telefone, inscrito em restos a pagar, não deverá ser registrado como variação patrimonial diminutiva do exercício.

Q349525

Contabilidade Pública

Texto associado

Considerando os conceitos, as etapas, os estágios e as categorias econômicas das receitas e despesas públicas, julgue os itens subsecutivos.

O cancelamento de um passivo registrado em restos a pagar é classificado como receita, que corresponde a um aumento do patrimônio.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 8ª Região (PA e AP)

Prova:

CESPE - 2013 - TRT - 8ª Região (PA e AP) - Analista Judiciário - Área Administrativa |

Q349203

Contabilidade Pública

Acerca de restos a pagar no âmbito do governo federal, assinale a opção correta.

Q348870

Contabilidade Pública

Julgue os próximos itens relativos a transações e registros contábeis no setor público.

As incorporações extraorçamentárias de materiais de consumo mediante aquisição por restos a pagar devem ser registradas em conta do ativo (almoxarifado de material de consumo); e a variação aumentativa ocorrida no patrimônio, reconhecida em conta de acréscimo patrimonial (aquisição por restos a pagar).

As incorporações extraorçamentárias de materiais de consumo mediante aquisição por restos a pagar devem ser registradas em conta do ativo (almoxarifado de material de consumo); e a variação aumentativa ocorrida no patrimônio, reconhecida em conta de acréscimo patrimonial (aquisição por restos a pagar).

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347997

Contabilidade Pública

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue os próximos itens.

Com base nos dados apresentados na tabela, e sabendo-se que houve inscrição em restos a pagar de parte da despesa executada, é possível afirmar que, na elaboração do balanço financeiro da referida prefeitura, a soma dos ingressos e dispêndios extraorçamentários será igual a zero.

Com base nos dados apresentados na tabela, e sabendo-se que houve inscrição em restos a pagar de parte da despesa executada, é possível afirmar que, na elaboração do balanço financeiro da referida prefeitura, a soma dos ingressos e dispêndios extraorçamentários será igual a zero.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANTT

Prova:

CESPE - 2013 - ANTT - Analista Administrativo - Ciências Contábeis |

Q340133

Contabilidade Pública

Texto associado

A respeito de programação e execução do Orçamento Público, julgue os itens subsequentes.

Uma despesa empenhada, mas não liquidada, até o dia 31 de dezembro, poderá ser registrada em restos a pagar em exercício que não o subsequente ao do empenho.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2010 - MPU - Técnico de Apoio Especializado - Controle Interno |

Q339883

Contabilidade Pública

Texto associado

Considerando a estrutura do plano de contas atual para os órgãos da administração direta, composta por seis classes de contas, julgue os itens seguintes com relação ao registro contábil de restos a pagar e os seus reflexos no sistema de contas.

A inscrição de restos a pagar é contabilizada no sistema de contas patrimonial, debitando-se a respectiva conta de obrigação e creditando-se a conta de variação patrimonial diminutiva.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2013 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q336477

Contabilidade Pública

O valor da despesa com serviços de vigilância inscrito em restos a pagar não deve ser computado como despesa orçamentária do exercício.

Q335573

Contabilidade Pública

Acerca das demonstrações contábeis e dos registros aplicados ao setor público, julgue os itens que se seguem.

Os restos a pagar do exercício corrente devem ser incluídos na receita extraorçamentária, para compensar sua inclusão na despesa orçamentária, devendo seus impactos ser devidamente evidenciados no balanço orçamentário

Os restos a pagar do exercício corrente devem ser incluídos na receita extraorçamentária, para compensar sua inclusão na despesa orçamentária, devendo seus impactos ser devidamente evidenciados no balanço orçamentário

Ano: 2012

Banca:

INSTITUTO CIDADES

Órgão:

TCM-GO

Prova:

INSTITUTO CIDADES - 2012 - TCM-GO - Auditor de Controle Externo - Contábil |

Q334656

Contabilidade Pública

Considere os itens a seguir, e assinale a assertiva correta:

I. São tipos de Empenhos: Extraordinário, Especial, Global e Ordinário;

II. A Ordem de Pagamento da despesa será materializada em documentos processados pelo serviço de contabilidade;

III. A Anulação de Restos a Pagar será considerada como Receita no Exercício em que se efetivar;

IV. É vedada a Realização de Despesa sem Prévio empenho e sob hipótese alguma será dispensada a emissão da Nota de Empenho;

V. Podem ser classificadas como “Transferências Correntes” as despesas públicas referentes às Subvenções Sociais, inativos e pensionistas, juros da dívida e contribuições de previdência social.

I. São tipos de Empenhos: Extraordinário, Especial, Global e Ordinário;

II. A Ordem de Pagamento da despesa será materializada em documentos processados pelo serviço de contabilidade;

III. A Anulação de Restos a Pagar será considerada como Receita no Exercício em que se efetivar;

IV. É vedada a Realização de Despesa sem Prévio empenho e sob hipótese alguma será dispensada a emissão da Nota de Empenho;

V. Podem ser classificadas como “Transferências Correntes” as despesas públicas referentes às Subvenções Sociais, inativos e pensionistas, juros da dívida e contribuições de previdência social.

Ano: 2012

Banca:

INSTITUTO CIDADES

Órgão:

TCM-GO

Prova:

INSTITUTO CIDADES - 2012 - TCM-GO - Auditor de Controle Externo - Contábil |

Q334650

Contabilidade Pública

Determinado Município realizou uma aquisição de 10 (dez) computadores e de 2 (dois) veículos em dezembro de 2011,com pagamento previsto no ato da entrega. Ocorre que ao chegar o dia 31 de dezembro de 2011,a contabilidade daquele Município só havia realizado o necessário processo licitatório,empenhado a despesa e recebido os 10 (dez) computadores, não ocorrendo mais nenhum fato relacionado com essas aquisições.Diante do exposto assinale a opção correta com relação aos registros efetuados pelo setor contábil.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Economia |

Q334260

Contabilidade Pública

No encerramento do exercício financeiro de 2012, determinada unidade gestora teve o valor de $ 1.000 inscrito em restos a pagar, para despesas estimativas com telefonia, entretanto, em fevereiro de 2013, ao receber a fatura, foi verificado que o valor era superior a $ 2.000. Com base nessas informações e na legislação vigente, julgue os itens seguintes.

O empenho inscrito em restos a pagar poderá ser reforçado no valor complementar como forma de possibilitar o seu pagamento.

O empenho inscrito em restos a pagar poderá ser reforçado no valor complementar como forma de possibilitar o seu pagamento.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Economia |

Q334259

Contabilidade Pública

No encerramento do exercício financeiro de 2012, determinada unidade gestora teve o valor de $ 1.000 inscrito em restos a pagar, para despesas estimativas com telefonia, entretanto, em fevereiro de 2013, ao receber a fatura, foi verificado que o valor era superior a $ 2.000. Com base nessas informações e na legislação vigente, julgue os itens seguintes.

O valor inscrito em restos a pagar deverá ser cancelado para a elaboração de processo de despesas de exercícios anteriores.

O valor inscrito em restos a pagar deverá ser cancelado para a elaboração de processo de despesas de exercícios anteriores.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Economia |

Q334233

Contabilidade Pública

Acerca do orçamento público, julgue os itens subsequentes.

Os restos a pagar são classificados em despesas pagas que não foram empenhadas.

Os restos a pagar são classificados em despesas pagas que não foram empenhadas.

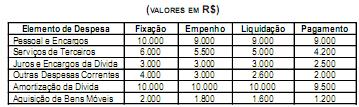

Q333792

Contabilidade Pública

Em 31 de dezembro, um determinado ente federativo elaborou o seguinte demonstrativo referente à sua execução orçamentária da despesa:

Com base nesses dados e sabendo-se que no final do exercício nenhum empenho foi considerado insubsistente, e que não há restrições financeiras, o montante inscrito em Restos a Pagar Processados foi igual a:

Com base nesses dados e sabendo-se que no final do exercício nenhum empenho foi considerado insubsistente, e que não há restrições financeiras, o montante inscrito em Restos a Pagar Processados foi igual a:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333691

Contabilidade Pública

Julgue os itens subsecutivos, relativos à execução orçamentaria e financeira.

De acordo com a regra vigente, o Poder Executivo é o responsável por estabelecer a programação financeira, devendo o orçador, ao fixar a programação da cota de desembolso mensal, incluir os créditos adicionais, as operações extraorçamentárias e, em especial, os restos a pagar.

De acordo com a regra vigente, o Poder Executivo é o responsável por estabelecer a programação financeira, devendo o orçador, ao fixar a programação da cota de desembolso mensal, incluir os créditos adicionais, as operações extraorçamentárias e, em especial, os restos a pagar.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Área Administrativa |

Q331061

Contabilidade Pública

Na Despesa Orçamentária,