Questões de Concurso

Sobre restos a pagar em contabilidade pública

Foram encontradas 735 questões

Q330891

Contabilidade Pública

Texto associado

Com relação ao plano de contas aplicado ao setor público e ao Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), julgue os seguintes itens.

A transferência de recursos financeiros relativos a restos a pagar, efetuada pelo órgão central de programação financeira para o órgão setorial, representa para este uma transferência financeira extraorçamentária.

Q330038

Contabilidade Pública

O total dos Restos a Pagar Processados foi:

Q330037

Contabilidade Pública

O total dos Restos a Pagar Não-Processados foi:

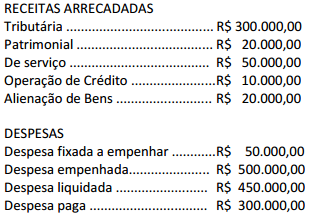

Q324979

Contabilidade Pública

Uma determinada unidade orçamentária, no final do exercício de 2010, apresentava os seguintes dados registrados na sua contabilidade:

Crédito Autorizado (LOA)....... R$ 600.000

Despesas Pagas......................... R$ 100.000

Despesas Liquidadas................ R$ 360.000

Despesas Empenhadas............. R$ 420.000

Sabendo - se que durante o exercício não foram concedidos créditos adicionais e que empenhos não foram anulados e nem considerados insubsistentes, o valor correspondente aos Restos a Pagar não Processados inscritos em 31/12 foi igual a:

Crédito Autorizado (LOA)....... R$ 600.000

Despesas Pagas......................... R$ 100.000

Despesas Liquidadas................ R$ 360.000

Despesas Empenhadas............. R$ 420.000

Sabendo - se que durante o exercício não foram concedidos créditos adicionais e que empenhos não foram anulados e nem considerados insubsistentes, o valor correspondente aos Restos a Pagar não Processados inscritos em 31/12 foi igual a:

Q324568

Contabilidade Pública

O valor a ser inscrito em Restos a Pagar no final do exercício financeiro será de:

Q323077

Contabilidade Pública

No que se refere ao controle dos restos a pagar na Contabilidade Pública, está correto o que se afirma em:

Q317472

Contabilidade Pública

Texto associado

Com base nos dados, extraídos das demonstrações contábeis do exercício 2010, de um órgão público, responda a questão a seguir.

Os restos a pagar apurados, processados e não-processados, somaram, respectivamente:

Ano: 2012

Banca:

EXATUS

Órgão:

DETRAN-RJ

Prova:

EXATUS - 2012 - DETRAN-RJ - Analista - Contabilidade |

Q317233

Contabilidade Pública

Um cancelamento de Restos a Pagar é caracterizado como uma:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2013 - SERPRO - Analista - Gestão Financeira |

Q315009

Contabilidade Pública

Texto associado

Acerca do objeto, regime e campo de aplicação da contabilidade pública; da legislação básica (Lei n.º 4.320/1964 e Decreto n.º 93.872/1986 e alterações); e dos princípios fundamentais de contabilidade, julgue os itens subsequentes.

Os efeitos econômicos das despesas empenhadas e não processadas inscritas em restos a pagar serão gerados somente no exercício seguinte àquele em que as despesas estão sendo reconhecidas, uma vez que os bens físicos ou os serviços contratados ainda não foram entregues ou prestados.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2013 - SERPRO - Analista - Gestão Financeira |

Q315007

Contabilidade Pública

Texto associado

Acerca do objeto, regime e campo de aplicação da contabilidade pública; da legislação básica (Lei n.º 4.320/1964 e Decreto n.º 93.872/1986 e alterações); e dos princípios fundamentais de contabilidade, julgue os itens subsequentes.

As entidades da administração federal indireta têm autonomia para utilizar em suas aplicações no mercado financeiro os recursos provenientes de dotações orçamentárias da União, exceto as transferências e os eventuais saldos de dotações inscritos em restos a pagar no encerramento do exercício financeiro.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGER-ES

Prova:

CESPE - 2013 - SEGER-ES - Analista Executivo - Administração |

Q307519

Contabilidade Pública

A respeito dos restos a pagar no orçamento público, assinale a opção correta.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 9ª REGIÃO (PR)

Prova:

FCC - 2013 - TRT - 9ª REGIÃO (PR) - Analista Judiciário - Área Administrativa |

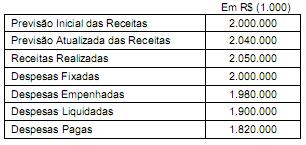

Q303892

Contabilidade Pública

Considere os dados referentes ao exercício financeiro de X1 de um determinado ente público:

_______________________________Em R$ (1.000)

Despesa Fixada---------------------2.000.000

Despesa Empenhada----------------1.800.000

Despesa Liquidada------------------1.730.000

Despesa Paga----------------------1.680.000

Considere ainda que o ente público reconheceu o aumento das operações de crédito de longo prazo em decorrência de variação cambial no valor de R$ (mil) 1.000,00.

Com base nestas informações, o valor inscrito em restos a pagar processados referente ao exercício financeiro de X1, em milhares de reais, foi

_______________________________Em R$ (1.000)

Despesa Fixada---------------------2.000.000

Despesa Empenhada----------------1.800.000

Despesa Liquidada------------------1.730.000

Despesa Paga----------------------1.680.000

Considere ainda que o ente público reconheceu o aumento das operações de crédito de longo prazo em decorrência de variação cambial no valor de R$ (mil) 1.000,00.

Com base nestas informações, o valor inscrito em restos a pagar processados referente ao exercício financeiro de X1, em milhares de reais, foi

Q302903

Contabilidade Pública

Texto associado

Com base no enunciado acima, responda às questões de 43 a 47:

Com base no enunciado acima, responda às questões de 43 a 47:

Qual o valor dos Restos a Pagar?

Q302757

Contabilidade Pública

Considere as informações, a seguir, referentes ao exercício financeiro de X1 de uma entidade pública governamental:

Com base nestas informações, é correto afirmar que, em X1 e em milhares de reais,

Com base nestas informações, é correto afirmar que, em X1 e em milhares de reais,

Ano: 2013

Banca:

FUNIVERSA

Órgão:

MinC

Prova:

FUNIVERSA - 2013 - MinC - Técnicas de Suporte - Ciências Contábeis |

Q302626

Contabilidade Pública

Com relação às inscrições de despesas em restos a pagar, assinale a alternativa correta.

Ano: 2013

Banca:

FUNIVERSA

Órgão:

MinC

Prova:

FUNIVERSA - 2013 - MinC - Técnicas de Suporte - Ciências Contábeis |

Q302617

Contabilidade Pública

Nas disposições acerca da Contabilidade, a Lei n.º 4.320/1964 estabelece que

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Técnico Judiciário - Administrativo |

Q301146

Contabilidade Pública

Texto associado

Com relação ao disposto na Lei n.º 4.320/1964, julgue os itens a

seguir.

seguir.

No registro dos restos a pagar, dadas as limitações operacionais para a discriminação das despesas em processadas e não processadas, dispensa-se a distinção quanto às características da despesa não paga, sendo exigido apenas o registro contábil agregado.

Q293575

Contabilidade Pública

Assinale a opção correta a respeito da inscrição de restos a pagar processados e o seu reflexo na contabilidade orçamentária do ente público.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Analista Administrativo - Área 2 |

Q292165

Contabilidade Pública

Texto associado

Considere que determinada unidade gestora tenha apresentado os

seguintes saldos, em reais, ao final do seu exercício financeiro.

Com base nos dados acima apresentados, julgue os próximos

itens.

seguintes saldos, em reais, ao final do seu exercício financeiro.

Com base nos dados acima apresentados, julgue os próximos

itens.

Não haverá despesas a serem inscritas em restos a pagar não processados.

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284397

Contabilidade Pública

Assinale a opção incorreta a respeito dos procedimentos administrativos, contábeis e orçamentários relacionados aos restos a pagar de que trata o art. 36, da Lei n. 4.320/64.