Questões de Concurso

Sobre restos a pagar em contabilidade pública

Foram encontradas 735 questões

− despesas correntes empenhadas ............................................................................................................ 390

− anulação de dotação orçamentária destinada à aquisição de material de consumo ........................................ 20

− abertura de crédito especial para despesa de capital ............................................................................... ..30

− pagamento de despesas correntes .......................................................................................................... 190

− despesas de capital empenhadas e liquidadas .......................................................................................... 450

− despesas correntes liquidadas ................................................................................................................. 270

− pagamento de despesas de capital .......................................................................................................... 380

As despesas correntes inscritas em Restos a Pagar NÃO processados e as despesas de capital inscritas em Restos a Pagar processados em 2014 somam, respectivamente,

Julgue o item subsequente, que dizem respeito à estrutura e às características dos balanços orçamentário, financeiro e patrimonial e da demonstração das variações patrimoniais, previstos na Lei n.º 4.320/1964.

Situação hipotética: No demonstrativo do resultado nominal do governo federal constante do Relatório Resumido da Execução Orçamentária de maio de 2015, constavam as informações mostradas na tabela a seguir, e os restos a pagar processados apresentavam o valor de R$ 45.446.936.

especificação saldo (em R$)

dívida consolidada 3.610.068.016

deduções

ativo disponível 720.847.465

haveres financeiros 1.575.856.214

Assertiva: Nesse caso, a dívida consolidada líquida será de

R$ 1.358.811.273.

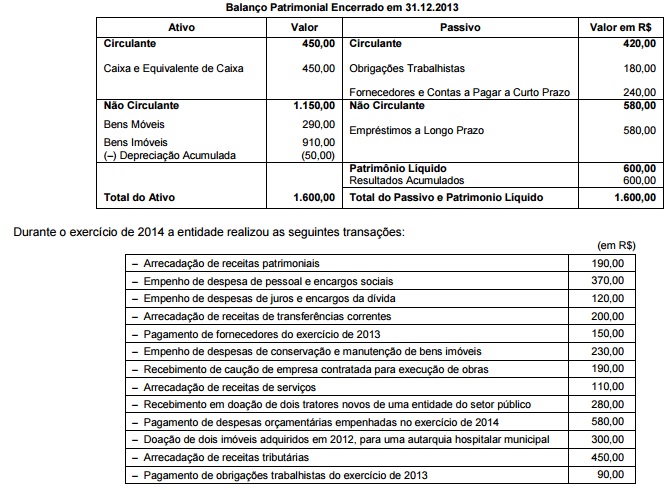

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Com base nos dados apresentados na tabela, e sabendo-se que houve inscrição em restos a pagar de parte da despesa executada, é

possível afirmar que, na elaboração do balanço financeiro da referida prefeitura, a soma dos ingressos e dispêndios extraorçamentários

será igual a zero.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Com base apenas nos dados apresentados na tabela, é possível afirmar que a parcela da despesa inscrita em restos a pagar (se houver

inscrição), fará parte da dívida flutuante que, na elaboração do balanço patrimonial da referida prefeitura, integra o passivo financeiro.

• impostos lançados no valor de R$ 50.000,00, tendo sido arrecadados 60% desse valor;

• compra de veículo à vista, com recebimento imediato do bem, no valor de R$ 25.000,00;

• recebimento de depósitos de terceiros no valor de R$ 20.000,00;

• inscrição em restos a pagar não processados de despesas com serviços de pessoa jurídica no valor de R$ 28.000,00.

Com base nessas informações e considerando a necessidade de o regime orçamentário estar relacionado ao regime contábil, julgue o próximo item.

Como os serviços de pessoa jurídica inscritos em restos a pagar representam despesas não processadas, eles não devem ser reconhecidos como despesa orçamentária do exercício.

Valores inscritos em restos a pagar têm seus registros efetuados em contas com informações de natureza típica de controle.

lançamento de impostos inicialmente previstos

na lei orçamentária anual R$ 100.000,00

arrecadação de impostos previamente lançados R$ 50.000,00

identificação de obrigação a pagar (serviços de

terceiros) não amparada por crédito orçamentário R$ 30.000,00

restos a pagar pagos no exercício R$ 15.000,00

Considerando as informações acima, relativas às transações contábeis de entidade governamental em determinado exercício, e o necessário relacionamento do regime orçamentário com o regime contábil, julgue o item subsecutivo.

Deve haver o registro de despesa orçamentária, nesse exercício, no valor R$ 15.000,00, correspondente ao empenho da despesa dos restos a pagar pagos.

• Fixada R$ 200.000

• Economia orçamentária R$ 50.000

• Liquidada R$ 125.000

• Paga R$ 80.000

Os restos a pagar não processados têm valor de

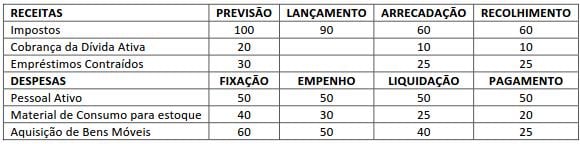

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

O valor a ser inscrito em Restos a Pagar Processados é de

O valor inscrito em restos a pagar do exercício de 2014 foi, em reais, de

− A codificação e classificação da despesa orçamentária segundo sua natureza.

− A Inscrição em Restos a Pagar, em 31.12.2013, de despesas empenhadas, liquidadas e não pagas, referentes apenas às classificadas no Grupo de Natureza de Despesa “Investimentos”.

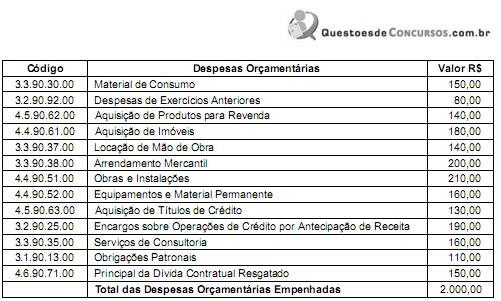

Determinado ente público, no exercício de 2013, empenhou as seguintes despesas orçamentárias, no valor total de R$ 2.000,00:

Do total das despesas empenhadas e classificadas no Grupo de Natureza de Despesa Investimentos foi liquidado e pago o valor de R$ 300,00. Nestas condições, nos termos da Lei no 4.320/1964, as despesas inscritas em Restos a Pagar somam, em reais,

Registro contábil para inscrição de Restos a Pagar Processado: