Questões de Concurso

Sobre restos a pagar em contabilidade pública

Foram encontradas 735 questões

Ano: 2011

Banca:

UPENET/IAUPE

Órgão:

Prefeitura de Olinda - PE

Prova:

UPENET/IAUPE - 2011 - Prefeitura de Olinda - PE - Auditor - Fiscal da Fazenda Municipal |

Q479998

Contabilidade Pública

Analise as seguintes proposições e assinale a opção CORRETA.

Q477152

Contabilidade Pública

Assinale a alternativa que caracteriza os restos a pagar.

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476930

Contabilidade Pública

Para responder à questão, considere a execução orçamentária, nos termos da Lei Federal no 4.320/64, e as informações a seguir:

Na lei orçamentária de determinado Estado da região Nordeste do Brasil, para o exercício de 2014, consta a autorização de despesa na dotação orçamentária “serviços de conservação e manutenção de bens imóveis", no valor de R$ 450.000,00. No mês de fevereiro de 2014, foi contratada a empresa DB e Serviços Ltda. para realização dos serviços. Ao final do exercício de 2014, a execução orçamentária da referida dotação apresentava a seguinte situação:

- Despesa empenhada ................................................................................................................... R$ 390.000,00

- Despesa liquidada (processada) ...............................................................................................R$ 310.000,00

- Despesa paga .............................................................................................................................. R$ 240.000,00

- Anulação parcial da referida dotação .......................................................................................R$ 40.000,00 .

O valor inscrito em restos a pagar processado e não processado soma, respectivamente, em reais,

Na lei orçamentária de determinado Estado da região Nordeste do Brasil, para o exercício de 2014, consta a autorização de despesa na dotação orçamentária “serviços de conservação e manutenção de bens imóveis", no valor de R$ 450.000,00. No mês de fevereiro de 2014, foi contratada a empresa DB e Serviços Ltda. para realização dos serviços. Ao final do exercício de 2014, a execução orçamentária da referida dotação apresentava a seguinte situação:

- Despesa empenhada ................................................................................................................... R$ 390.000,00

- Despesa liquidada (processada) ...............................................................................................R$ 310.000,00

- Despesa paga .............................................................................................................................. R$ 240.000,00

- Anulação parcial da referida dotação .......................................................................................R$ 40.000,00 .

O valor inscrito em restos a pagar processado e não processado soma, respectivamente, em reais,

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista - Auditoria - Reaplicação |

Q476706

Contabilidade Pública

Relacione os conceitos da administração orçamentária e financeira brasileira abaixo com suas respectivas descrições:

Coluna 1 Conceitos

1. Despesas de Exercícios Anteriores

2. Restos a Pagar

3. Descentralização de Crédito

4. Dívida Ativa

5. Dívida Líquida do Setor Público

Coluna 2 Descrições

( ) aquela constituída pelos créditos do Estado, devido ao não pagamento dos tributos pelos contribuintes, dentro dos exercícios em que foram lançados.

( ) aquelas para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os restos a pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente, poderão ser pagos à conta de dotação específica consignada no orçamento, discriminada por elementos, obedecida, sempre que possível, a ordem cronológica.

( ) Ocorre quando uma unidade orçamentária ou administrativa transfere para outra o Poder de utilizar créditos orçamentários ou adicionais que estejam sob a sua supervisão, ou lhe tenham sido dotados ou transferidos.

( ) refere-se ao total das obrigações do setor público não financeiro, deduzido dos seus ativos financeiros junto aos agentes privados não financeiros e aos agentes financeiros, públicos e privados.

( ) são as despesas empenhadas mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

Coluna 1 Conceitos

1. Despesas de Exercícios Anteriores

2. Restos a Pagar

3. Descentralização de Crédito

4. Dívida Ativa

5. Dívida Líquida do Setor Público

Coluna 2 Descrições

( ) aquela constituída pelos créditos do Estado, devido ao não pagamento dos tributos pelos contribuintes, dentro dos exercícios em que foram lançados.

( ) aquelas para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os restos a pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente, poderão ser pagos à conta de dotação específica consignada no orçamento, discriminada por elementos, obedecida, sempre que possível, a ordem cronológica.

( ) Ocorre quando uma unidade orçamentária ou administrativa transfere para outra o Poder de utilizar créditos orçamentários ou adicionais que estejam sob a sua supervisão, ou lhe tenham sido dotados ou transferidos.

( ) refere-se ao total das obrigações do setor público não financeiro, deduzido dos seus ativos financeiros junto aos agentes privados não financeiros e aos agentes financeiros, públicos e privados.

( ) são as despesas empenhadas mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

Q476102

Contabilidade Pública

Atos e Fatos relacionados às Despesas:

1. Aprovação da LOA com a Fixação das seguintes despesas: Pessoal Ativo = 120.000; Material de Consumo para formação de estoque = 60.000; Serviço de manutenção = 20.000; Aquisição de bens móveis = 30.000 e Obras de construção de Sede = 70.000

2. Empenhadas 90% das despesas correntes e 80% das despesas de capital.

3. Liquidadas todas as despesas correntes e de capital

4. Considerando um saldo em banco conta única de R$263.600, sendo R$100.000 da categoria econômica de capital e o restante da corrente, efetue os pagamentos de pessoal ativo e em seguida de fornecedores respeitando a disponibilidade financeira de cada categoria econômica.

O valor a ser inscrito em restos a pagar, ao final da execução orçamentária e financeira das despesas públicas, será de

1. Aprovação da LOA com a Fixação das seguintes despesas: Pessoal Ativo = 120.000; Material de Consumo para formação de estoque = 60.000; Serviço de manutenção = 20.000; Aquisição de bens móveis = 30.000 e Obras de construção de Sede = 70.000

2. Empenhadas 90% das despesas correntes e 80% das despesas de capital.

3. Liquidadas todas as despesas correntes e de capital

4. Considerando um saldo em banco conta única de R$263.600, sendo R$100.000 da categoria econômica de capital e o restante da corrente, efetue os pagamentos de pessoal ativo e em seguida de fornecedores respeitando a disponibilidade financeira de cada categoria econômica.

O valor a ser inscrito em restos a pagar, ao final da execução orçamentária e financeira das despesas públicas, será de

Ano: 2014

Banca:

BIO-RIO

Órgão:

CRMV-RJ

Prova:

BIO-RIO - 2014 - CRMV-RJ - Técnico de Contabilidade |

Q475314

Contabilidade Pública

De acordo com a Lei nº 4320/64, os restos a pagar integram:

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova I |

Q473224

Contabilidade Pública

Em relação aos Restos a Pagar, assinale a afirmativa correta.

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470920

Contabilidade Pública

No fim do exercício, as despesas orçamentárias empenhadas e não pagas serão inscritas com a seguinte classificação:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Área Administrativa |

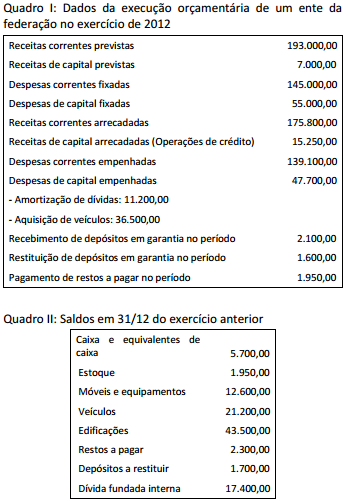

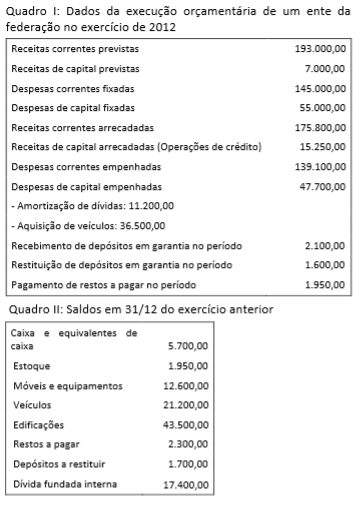

Q467144

Contabilidade Pública

Considerando as informações dos Quadros I e II, e que 90% das despesas correntes e 80% das despesas de capital executadas foram pagas, o valor inscrito em restos a pagar no exercício de 2012 foi:

Q467114

Contabilidade Pública

Em relação a despesa pública julgue os itens abaixo, e a seguir indique a assertiva correta:

(I) os restos a pagar somente serão considerados despesas de exercícios anteriores quando não estiverem cancelados e não estiver mais vigente o direito do credor.

(II) Quando a anulação de uma despesa ocorrer após o encerramento do exercício financeiro, no foi empenhada, a receita desta anulação será revertida à dotação originária, podendo ser utilizada para pagamento de despesas de exercício anteriores.

(III) Os valores inscritos em restos a pagar processados podem ser cancelados

(IV) O suprimento de fundos é caracterizado por ser um adiantamento de valores a um servidor para futura prestação de contas. Esse adiantamento constitui despesa orçamentária.

(I) os restos a pagar somente serão considerados despesas de exercícios anteriores quando não estiverem cancelados e não estiver mais vigente o direito do credor.

(II) Quando a anulação de uma despesa ocorrer após o encerramento do exercício financeiro, no foi empenhada, a receita desta anulação será revertida à dotação originária, podendo ser utilizada para pagamento de despesas de exercício anteriores.

(III) Os valores inscritos em restos a pagar processados podem ser cancelados

(IV) O suprimento de fundos é caracterizado por ser um adiantamento de valores a um servidor para futura prestação de contas. Esse adiantamento constitui despesa orçamentária.

Ano: 2013

Banca:

FGV

Órgão:

AL-MT

Prova:

FGV - 2013 - AL-MT - Técnico Legislativo - Nível Superior |

Q450146

Contabilidade Pública

Texto associado

Observe as informações a seguir sobre a administração orçamentária e financeira de um ente público e responda às questões 55 , 56 e 57:

No caso de cancelamento das despesas que não resultaram em fato gerador patrimonial da administração, o valor a ser inscrito em restos a pagar no final do exercício financeiro será de

Q447310

Contabilidade Pública

Os restos a pagar representam despesas empenhadas por entidades públicas, mas não pagas até o dia 31 de dezembro.

No caso de restos a pagar de exercício anterior com existência de crédito próprio no orçamento respectivo capaz de atendê-los, o procedimento correto no período subsequente deve ser o de

No caso de restos a pagar de exercício anterior com existência de crédito próprio no orçamento respectivo capaz de atendê-los, o procedimento correto no período subsequente deve ser o de

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445806

Contabilidade Pública

Na Lei Orçamentária de 2010 um determinado órgão foi contemplado com um crédito orçamentário de R$ 240.000. No final do exercício foram levantadas as seguintes informações sobre a sua execução:

total de empenhos emitidos no período R$ 228.000 empenhos anulados por impropriedades na sua emissão R$ 6.000 despesas pagas R$ 162.000 empenhos não liquidados até 31/12 R$ 38.400 despesas liquidadas e não pagas em 31/12 R$ 18.600 empenhos considerados insubsistentes em 31/12 R$ 3.000

Sabe-se que as disponibilidades financeiras existentes saldarão todas as obrigações assumidas e registradas.

O montante dos Restos a Pagar inscrito no exercício financeiro foi igual a

total de empenhos emitidos no período R$ 228.000 empenhos anulados por impropriedades na sua emissão R$ 6.000 despesas pagas R$ 162.000 empenhos não liquidados até 31/12 R$ 38.400 despesas liquidadas e não pagas em 31/12 R$ 18.600 empenhos considerados insubsistentes em 31/12 R$ 3.000

Sabe-se que as disponibilidades financeiras existentes saldarão todas as obrigações assumidas e registradas.

O montante dos Restos a Pagar inscrito no exercício financeiro foi igual a

Ano: 2012

Banca:

FMP Concursos

Órgão:

PROCEMPA

Prova:

FMP Concursos - 2012 - PROCEMPA - Analista Financeiro Contábil |

Q443409

Contabilidade Pública

Os Restos a Pagar, processados e não processados, o serviço da dívida a pagar, os depósitos de terceiros e os débitos de tesouraria constituem

Ano: 2013

Banca:

FCC

Órgão:

TCE-AM

Prova:

FCC - 2013 - TCE-AM - Analista Técnico de Controle Externo - Auditoria Governamental |

Q437564

Contabilidade Pública

Considere as informações a seguir, referentes à Prefeitura do Município de Magaba, em 31.12.X1, primeiro ano do mandato do prefeito:

Despesas empenhadas ..................................................................................................... R$ 100.000,00

Despesas liquidadas e pagas ............................................................................................ R$ 30.000,00

Despesas liquidadas e não pagas ..................................................................................... R$ 45.000,00

Despesas não liquidadas ................................................................................................... R$ 25.000,00

Saldo em caixa .................................................................................................................. R$ 60.000,00

De acordo com a Lei nº 4.320/64, o valor inscrito em Restos a Pagar, em R$, foi

Despesas empenhadas ..................................................................................................... R$ 100.000,00

Despesas liquidadas e pagas ............................................................................................ R$ 30.000,00

Despesas liquidadas e não pagas ..................................................................................... R$ 45.000,00

Despesas não liquidadas ................................................................................................... R$ 25.000,00

Saldo em caixa .................................................................................................................. R$ 60.000,00

De acordo com a Lei nº 4.320/64, o valor inscrito em Restos a Pagar, em R$, foi

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q422394

Contabilidade Pública

Considere os fatos a seguir:

• Lançamento da previsão da receita e da fixação da despesa referente à aprovação do orçamento de um entidade pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

• Empenho de despesas com: pessoal R$ 800.000,00; serviços de terceiros R$ 122.000,00; material de consumo R$ 184.000,00; aquisição de imóveis R$ 242.000,00; juros e encargos da dívida fundada R$ 80.000,00.

• Liquidação de despesas com: pessoal R$ 800.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 170.000,00; aquisição de imóveis R$ 112.000,00; juros e encargos da dívida fundada R$ 80.000,00.

• Pagamento de despesas com: pessoal R$ 743.000,00; serviços de terceiros R$ 96.000,00; material de consumo R$ 170.000,00; aquisição de imóveis R$ 36.000,00; juros e encargos da dívida fundada R$ 80.000,00.

• Pagamento de Restos a Pagar no valor de R$ 90.000,00.

• Inscrição de Tributos em Dívida Ativa no valor de R$ 36.000,00.

O valor da inscrição de restos a pagar processados no período foi

• Lançamento da previsão da receita e da fixação da despesa referente à aprovação do orçamento de um entidade pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

• Empenho de despesas com: pessoal R$ 800.000,00; serviços de terceiros R$ 122.000,00; material de consumo R$ 184.000,00; aquisição de imóveis R$ 242.000,00; juros e encargos da dívida fundada R$ 80.000,00.

• Liquidação de despesas com: pessoal R$ 800.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 170.000,00; aquisição de imóveis R$ 112.000,00; juros e encargos da dívida fundada R$ 80.000,00.

• Pagamento de despesas com: pessoal R$ 743.000,00; serviços de terceiros R$ 96.000,00; material de consumo R$ 170.000,00; aquisição de imóveis R$ 36.000,00; juros e encargos da dívida fundada R$ 80.000,00.

• Pagamento de Restos a Pagar no valor de R$ 90.000,00.

• Inscrição de Tributos em Dívida Ativa no valor de R$ 36.000,00.

O valor da inscrição de restos a pagar processados no período foi

Ano: 2014

Banca:

VUNESP

Órgão:

FUNDUNESP

Prova:

VUNESP - 2014 - FUNDUNESP - Assistente Administrativo |

Q420170

Contabilidade Pública

De acordo com o artigo 36, da Lei n.º 4.320/64, considera(m)-se ________ as despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas.

Assinale a alternativa que preenche corretamente a lacuna.

Assinale a alternativa que preenche corretamente a lacuna.

Q404548

Contabilidade Pública

O exercício financeiro coincidirá com o ano civil, sendo que pertencem ao exercício financeiro as receitas nele arrecadadas e despesas nele legalmente empenhadas. O contador, ao classificar as receitas e despesas no balanço da entidade pública, verificou que havia despesas empenhadas, mas que por problemas de ordem operacional não foram pagas. Nesse caso, o contador deverá classificá-las em

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q398318

Contabilidade Pública

Texto associado

No primeiro exercício financeiro da Prefeitura Municipal de Feliz, com base na Lei Orçamentária Anual - LOA, a previsão de receita foi de R$ 3.000.000,00 e a fixação de despesa corrente R$ 2.500.000,00 e de despesa de capital R$ 500.000,00.

Durante o exercício financeiro, ocorreram os seguintes eventos:

- Arrecadação de impostos ....................................................................................................................... R$ 1.200.000,00

- Empenho, liquidação e pagamento de despesas com pessoal .............................................................. R$ 700.000,00

- Empenho e liquidação de despesa referente à aquisição de veículo ..................................................... R$ 100.000,00

- Empenho, liquidação e pagamento de despesas com água, luz e telefone ........................................... R$ 200.000,00

- Empenho de despesa referente à aquisição de material de consumo ................................................... R$ 300.000,00

Durante o exercício financeiro, ocorreram os seguintes eventos:

- Arrecadação de impostos ....................................................................................................................... R$ 1.200.000,00

- Empenho, liquidação e pagamento de despesas com pessoal .............................................................. R$ 700.000,00

- Empenho e liquidação de despesa referente à aquisição de veículo ..................................................... R$ 100.000,00

- Empenho, liquidação e pagamento de despesas com água, luz e telefone ........................................... R$ 200.000,00

- Empenho de despesa referente à aquisição de material de consumo ................................................... R$ 300.000,00

Com base nas informações, o saldo de disponibilidades em caixa e bancos e o total de restos a pagar serão, respectivamente:

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q398313

Contabilidade Pública

Texto associado

Considere as seguintes informações extraídas do Balancete da Prefeitura Modelo, em 31/12/20x8, último ano do mandato do atual prefeito, com valores em reais:

Considerando que não existia saldo inicial de Restos a pagar não-processados no exercício de 20x8 e visando a adequar o encerramento do exercício de 20x8, em atendimento ao disposto na Lei nº 4.320/64 e Lei Complementar nº 101/00, em 31/12/20x8 os saldos de Restos a pagar processados e não-processados serão, respectivamente