Questões de Concurso

Sobre modelo capm (capital asset pricing model) em economia

Foram encontradas 142 questões

Q867652

Economia

É correto afirmar, sobre o custo médio ponderado

de capital (WACC, da sigla em inglês):

Q488632

Economia

Relativamente ao Capital Asset Pricing Model (CAPM), considere:

I. O coeficiente ß deve ser estimado para verificar se o investidor é arrojado ou conservador. Caso ele seja avesso ao risco, esse coeficiente será superior a unidade.

II. O modelo não é útil para avaliar o risco sistemático do ativo precificado comparativamente ao risco sistemático da carteira de mercado.

III. O modelo pressupõe a existência de um ativo livre de risco para que seja possível estimar o retorno esperado do ativo avaliado.

IV. No mercado acionário brasileiro é possível adotar-se como carteira de mercado a mesma composição utilizada na constituição do IBOVESPA.

Está correto o que se afirma APENAS em

I. O coeficiente ß deve ser estimado para verificar se o investidor é arrojado ou conservador. Caso ele seja avesso ao risco, esse coeficiente será superior a unidade.

II. O modelo não é útil para avaliar o risco sistemático do ativo precificado comparativamente ao risco sistemático da carteira de mercado.

III. O modelo pressupõe a existência de um ativo livre de risco para que seja possível estimar o retorno esperado do ativo avaliado.

IV. No mercado acionário brasileiro é possível adotar-se como carteira de mercado a mesma composição utilizada na constituição do IBOVESPA.

Está correto o que se afirma APENAS em

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484909

Economia

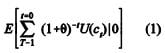

Considere que, em um modelo CAPM, o consumidor tenha um horizonte de tempo T e pretenda maximizar a função utilidade esperada apresentada a seguir:

Em que: E(.| t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por z it , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(c t = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(c t ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Considere que exista um ativo composto m com retorno perfeitamente negativamente correlacionado com U´(c t+1), de modo que U´(ct+1) = Υzmt , para algum Υ > 0. Nessas circunstancias, E [zit ] = rt + ß [E[zmt - rt ]], em que

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484908

Economia

Considere que, em um modelo CAPM, o consumidor tenha um horizonte de tempo T e pretenda maximizar a função utilidade esperada apresentada a seguir:

Em que: E(.|t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por zit , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(ct = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(ct ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Os consumidores estão dispostos a receber menor retorno do ativo com risco, caso este seja capaz de protegê-los contra um baixo consumo futuro.

Em que: E(.|t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por zit , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(ct = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(ct ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Os consumidores estão dispostos a receber menor retorno do ativo com risco, caso este seja capaz de protegê-los contra um baixo consumo futuro.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484907

Economia

Considere que, em um modelo CAPM, o consumidor tenha um horizonte de tempo T e pretenda maximizar a função utilidade esperada apresentada a seguir:

Em que: E(.| t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por z it , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(c t = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(c t ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Quanto maior for a covariância do ativo com a utilidade do consumo do agente, menor será o retorno esperado do ativo.

Em que: E(.| t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por z it , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(c t = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(c t ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Quanto maior for a covariância do ativo com a utilidade do consumo do agente, menor será o retorno esperado do ativo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484832

Economia

Julgue o item abaixo, a respeito das hipóteses do modelo de Black-Scholes-Merton.

Com base nas hipóteses de construção do modelo Black-Scholes-Merton, é correto afirmar que a transação do ativo financeiro ocorre em tempo contínuo, sem possibilidade de arbitragem e de pagamento dos dividendos durante o tempo de vida da opção de investimento.

Com base nas hipóteses de construção do modelo Black-Scholes-Merton, é correto afirmar que a transação do ativo financeiro ocorre em tempo contínuo, sem possibilidade de arbitragem e de pagamento dos dividendos durante o tempo de vida da opção de investimento.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484829

Economia

No que se refere aos aspectos regulatórios e de cálculo relacionados aos riscos de crédito, liquidez e cambial, julgue o item a seguir.

Se o VaR (value at risk) associado a dois riscos segue uma distribuição normal, então o VaR da soma dos dois riscos será maior que a soma dos VaR de cada um desses riscos.

Se o VaR (value at risk) associado a dois riscos segue uma distribuição normal, então o VaR da soma dos dois riscos será maior que a soma dos VaR de cada um desses riscos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484826

Economia

Julgue o item a seguir, relativo à precificação de títulos e ativos.

De acordo com o modelo CAPM, a carteira de mercado de ativos pertence à fronteira eficiente, e o prêmio de risco dos ativos individuais será inversamente proporcional ao prêmio de risco da carteira de mercado.

De acordo com o modelo CAPM, a carteira de mercado de ativos pertence à fronteira eficiente, e o prêmio de risco dos ativos individuais será inversamente proporcional ao prêmio de risco da carteira de mercado.

Q445417

Economia

Em relação aos conceitos de risco e retorno, analise as afirmativas a seguir.

I. O coeficiente de variação é uma medida de risco de investimento, sendo definida como a divisão da variância pelo retorno esperado do investimento.

II. O retorno esperado de uma carteira de ativos considera o peso de cada ativo em seu cálculo, ou seja, ativos com maior peso influenciará mais o retorno.

III. O risco de mercado é o risco passível de minimização pelo investidor, caso o mesmo adote uma estratégia adequada de diversificação.

Assinale:

I. O coeficiente de variação é uma medida de risco de investimento, sendo definida como a divisão da variância pelo retorno esperado do investimento.

II. O retorno esperado de uma carteira de ativos considera o peso de cada ativo em seu cálculo, ou seja, ativos com maior peso influenciará mais o retorno.

III. O risco de mercado é o risco passível de minimização pelo investidor, caso o mesmo adote uma estratégia adequada de diversificação.

Assinale:

Q445416

Economia

O método do Valor Presente Líquido (VPL) pode ser considerado o mais indicado na avaliação de investimentos por que:

I. depende apenas do custo de oportunidade.

II. o VPL de projetos alternativos podem ser comparados.

III. considera o investimento inicial em seu cálculo.

Em relação a tais características, assinale

I. depende apenas do custo de oportunidade.

II. o VPL de projetos alternativos podem ser comparados.

III. considera o investimento inicial em seu cálculo.

Em relação a tais características, assinale

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Economia |

Q308536

Economia

Usando o modelo CAPM, foi calculado o custo esperado de capital próprio para uma empresa X, cuja ação é negociada em bolsa. Consideraram-se uma taxa de retorno esperada do ativo livre de risco de 8% ao ano e uma taxa de retorno esperada da carteira de mercado de 10% ao ano. Desconsidere quaisquer efeitos fiscais. Segundo os gestores de portfólio, a ação ordinária de X é um ativo agressivo.

Logo, o custo esperado de capital próprio de X, em % ao ano, é

Logo, o custo esperado de capital próprio de X, em % ao ano, é

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Econômico-Financeira |

Q305335

Economia

De acordo com a versão simplificada do CAPM, aplicada a qualquer ativo, o beta de um ativo representa:

Q1195238

Economia

Considere as seguintes noções centrais na avaliação de projetos de investimento:

- Payback máximo (PBM) - Taxa de Rentabilidade (TR) - Taxa Interna de Retorno (TIR) - Taxa Mínima de Atratividade (TMA) - Valor Presente Líquido (VPL)

A aprovação de um projeto é sugerida quando:

- Payback máximo (PBM) - Taxa de Rentabilidade (TR) - Taxa Interna de Retorno (TIR) - Taxa Mínima de Atratividade (TMA) - Valor Presente Líquido (VPL)

A aprovação de um projeto é sugerida quando:

Q486171

Economia

Considere:

I. A Duration é um indicador utilizado pelos analistas para medir a sensibilidade de títulos à variação da taxa de juros, sendo calculada com base no fluxo de caixa de cada título.

II. O Valor em Risco (VaR) mede a pior perda esperada para um título ou carteira de títulos, em condições normais de mercado, dado um intervalo de tempo específico, considerando um intervalo de confiança determinado.

III. A análise de sensibilidade de um projeto consiste em simulações com mudanças na taxa de juros, já que esta é a única variável que influencia o fluxo de caixa em diferentes cenários econômicos.

IV. A volatilidade da taxa de juros influi na medida da maturidade de uma carteira ou dos títulos que a compõe.

Está correto o que se afirma APENAS em

I. A Duration é um indicador utilizado pelos analistas para medir a sensibilidade de títulos à variação da taxa de juros, sendo calculada com base no fluxo de caixa de cada título.

II. O Valor em Risco (VaR) mede a pior perda esperada para um título ou carteira de títulos, em condições normais de mercado, dado um intervalo de tempo específico, considerando um intervalo de confiança determinado.

III. A análise de sensibilidade de um projeto consiste em simulações com mudanças na taxa de juros, já que esta é a única variável que influencia o fluxo de caixa em diferentes cenários econômicos.

IV. A volatilidade da taxa de juros influi na medida da maturidade de uma carteira ou dos títulos que a compõe.

Está correto o que se afirma APENAS em

Q292230

Economia

O coeficiente beta (b) é uma medida relativa de risco não diversificável, utilizado no modelo CAPM (Modelo de Formação de Preços de Ativos). Suponha que um ativo com retorno esperado de 12% seja influenciado por uma variação do retorno da carteira de mercado em + 2%.

Nesse caso, é correto afirmar que o retorno esperado do ativo:

Nesse caso, é correto afirmar que o retorno esperado do ativo:

Q214301

Economia

Texto associado

A questão refere-se a Elementos de Finanças e Finanças Públicas.

A empresa XYZ S.A. foi analisada por gestores de um fundo de investimento. Foi discutido o seguinte modelo dado pela regressão abaixo em que a Variável Dependente é a série de retornos da empresa e a Variável Independente é a série de retornos de Mercado (IBRX).

Considerando que o CAPM mede o retorno de um ativo comparando-o com um ativo livre de risco e um prêmio de mercado e que esses valores valem 4% e 8%, respectivamente, o retorno do ativo analisado é

Considerando que o CAPM mede o retorno de um ativo comparando-o com um ativo livre de risco e um prêmio de mercado e que esses valores valem 4% e 8%, respectivamente, o retorno do ativo analisado é

Q154545

Economia

No modelo CAPM (Capital Asset Pricing Model), se o coeficiente ß for menor que 1 (um), isso significa que o

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Prova:

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil |

Q105756

Economia

Texto associado

Acerca de finanças, julgue os itens de 37 a 45.

O conceito de VAR (value-at-risk) está relacionado ao risco de mercado e representa o valor em risco que sintetiza a avaliação da vulnerabilidade potencial da carteira aos acontecimentos excepcionais, mas plausíveis. A Resolução do CMN n.º 3.792 dispõe acerca das diretrizes dos planos administrados pelas EFPCs e estabelece que essas entidades devem identificar, avaliar e monitorar o risco de mercado.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Prova:

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil |

Q105751

Economia

Texto associado

Acerca de finanças, julgue os itens de 37 a 45.

Considere que determinada carteira ampla e diversificada utilize a medida de risco denominada CAPM (capital-asset- pricing-model), que a covariância entre o retorno de um ativo i e o retorno da carteira de mercado seja igual a - 0,2, a variância do mercado seja 1,50, o retorno esperado do mercado seja 0,15 e a taxa livre de risco corresponda a 0,08. Nessa situação, de acordo com o CAPM, o retorno esperado desse ativo será superior a 0,07 e inferior a 0,08.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Prova:

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil |

Q105750

Economia

Texto associado

Acerca de finanças, julgue os itens de 37 a 45.

Enquanto o APT (arbitrage pricing theory) se baseia no argumento de dominância do risco e do retorno para as relações de equilíbrio de preços, o CAPM (capital-asset- pricing-model) surge quando um investidor constrói uma carteira de investimento zero e lucro certo, dispensando a necessidade de agregar as posições limitadas individuais.