Questões de Concurso Sobre economia

Foram encontradas 15.765 questões

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa -Políticas Públicas e Sustentabilidade |

Q2384791

Economia

A bioeconomia representa o uso sustentável de recursos biológicos para produzir bens e serviços. Ela estimula a inovação e o desenvolvimento de tecnologias que exploram a diversidade biológica para atender às necessidades humanas de forma eficiente e responsável.

Exemplifica-se como aplicação do conceito de bioeconomia a(o)

Exemplifica-se como aplicação do conceito de bioeconomia a(o)

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa -Políticas Públicas e Sustentabilidade |

Q2384790

Economia

Os modelos econômicos representam estruturas conceituais que descrevem como uma economia funciona e como os recursos são alocados e distribuídos. Nesse contexto, a Economia Circular emergiu como um modelo alternativo fundamental.

Na Economia Circular,

Na Economia Circular,

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384789

Economia

Os testes de Raiz Unitária são utilizados para a análise univariada das séries, com o objetivo de entender qual é o processo estocástico gerador da série.

Sobre a hipótese dos testes de Raiz Unitária Dickey-Fuller Aumentado (ADF) e Kwiatkowski, Phillips, Schmidt, Shin (KPSS), verifica-se que a hipótese nula do(s) teste(s)

Sobre a hipótese dos testes de Raiz Unitária Dickey-Fuller Aumentado (ADF) e Kwiatkowski, Phillips, Schmidt, Shin (KPSS), verifica-se que a hipótese nula do(s) teste(s)

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384787

Economia

Os critérios Bayesian Information Criterion (BIC), Akaike Information Criterion (AIC) e a estatística de Hannan--Quinn (HQ) podem ser utilizados como um critério de seleção para modelos alternativos, sendo vistos como uma medida de ajustamento que inclui um custo para cada parâmetro estimado.

Na interpretação desses critérios de seleção, verifica-se que

Na interpretação desses critérios de seleção, verifica-se que

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384784

Economia

Uma questão crucial a ser respondida na análise de série temporal univariada é qual o processo que melhor explica a dinâmica de uma série, isto é, se a dinâmica de uma série como o produto, o emprego ou a taxa de inflação é mais bem explicada por um processo autorregressivo (AR), de média móvel (MA), autorregressivo de média móvel (ARMA) ou autorregressivo integrado de média móvel (ARIMA).

No caso específico dos processos ARMA, eles devem atender às seguintes condições:

No caso específico dos processos ARMA, eles devem atender às seguintes condições:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa -Políticas Públicas e Sustentabilidade |

Q2384783

Economia

A economia ambiental e a economia ecológica são campos de estudo que analisam as interações entre atividades humanas, economia e meio ambiente. Ambos os campos procuram encontrar soluções para os desafios ambientais contemporâneos, oferecendo perspectivas e ferramentas valiosas para a gestão sustentável dos recursos naturais.

A Economia Ecológica difere da abordagem da Economia Ambiental, visto que a Economia Ecológica

A Economia Ecológica difere da abordagem da Economia Ambiental, visto que a Economia Ecológica

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384782

Economia

Séries econômicas, como as do produto, consumo, investimento, índice de preços, dentre outras, têm uma característica comum: uma tendência crescente com o tempo. Quando essas séries sofrem choques, eles não se dissipam, e a série não se reverte para o seu valor médio de longo prazo. No entanto, o componente de tendência da série pode ser determinístico ou estocástico, o que tem implicações importantes para a transformação de uma série não estacionária em uma série estacionária.

As duas formas distintas utilizadas para a transformação de uma série não estacionária em uma série estacionária são:

As duas formas distintas utilizadas para a transformação de uma série não estacionária em uma série estacionária são:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384780

Economia

Uma série temporal pode apresentar um componente de tendência, observações discrepantes (outliers), padrões de sazonalidades, quebras estruturais, dentre outras características.

Sendo assim, a

Sendo assim, a

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384777

Economia

Alguns filtros estatísticos suavizadores são utilizados para estimar o produto potencial e o hiato do produto, sendo o filtro Hodrick e Prescott (HP) um dos mais utilizados para esse fim.

O filtro HP

O filtro HP

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384775

Economia

Dados de qualquer série temporal podem ser pensados como sendo gerados por um processo estocástico.

Quando um processo estocástico possui suas média, variância e autocovariância constantes ao longo do tempo, diz-se que este é um processo estocástico

Quando um processo estocástico possui suas média, variância e autocovariância constantes ao longo do tempo, diz-se que este é um processo estocástico

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384773

Economia

A utilização de modelos univariados é limitada para expressar modelos econômicos, pois grande parte da macroeconomia se preocupa com múltiplas relações. Os modelos de Vetores Autorregressivos (VAR), que contemplam múltiplas variáveis, surgem, então, como uma alternativa menos restritiva à análise macroeconômica.

Nesses modelos,

Nesses modelos,

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384771

Economia

Nas últimas décadas, a maior disponibilidade de bases de dados tem implicado uso crescente da metodologia de dados em painéis, que combinam dados de corte transversal com séries temporais, destacando-se os estimadores desenvolvidos por Arellano e Bond, Arellano e Bover e Blundell e Bond. No entanto, a consistência desses estimadores depende de alguns testes de robustez.

Sobre esses testes considere as afirmativas abaixo.

I - O teste de Hansen investiga a exogeneidade dos instrumentos e a sua hipótese nula é que o modelo é corretamente especificado e os instrumentos em conjunto são válidos.

II - O teste Arellano-Bond AR (2) testa a autocorrelação serial, para o qual se deve rejeitar a hipótese nula de ausência de correlação serial de primeira e segunda ordem no termo de erro.

III - O teste Arellano-Bond AR (2) testa a autocorrelação serial, sob hipótese nula de ausência de correlação serial de segunda ordem no termo de erro.

Está correto o que se afirma em

Sobre esses testes considere as afirmativas abaixo.

I - O teste de Hansen investiga a exogeneidade dos instrumentos e a sua hipótese nula é que o modelo é corretamente especificado e os instrumentos em conjunto são válidos.

II - O teste Arellano-Bond AR (2) testa a autocorrelação serial, para o qual se deve rejeitar a hipótese nula de ausência de correlação serial de primeira e segunda ordem no termo de erro.

III - O teste Arellano-Bond AR (2) testa a autocorrelação serial, sob hipótese nula de ausência de correlação serial de segunda ordem no termo de erro.

Está correto o que se afirma em

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384768

Economia

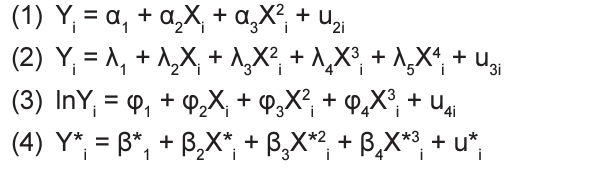

Suponha que o modelo explicativo para a variável Y seja

Yi = β1 + β2Xi + β3X2i + β4 X3i + u1i , modelo explicativo 0, onde Y é a variável dependente; X, a variável explicativa; β1 , β2 , β3 e β4 , os coeficientes da regressão; u, o termo de erro, e o subscrito i indica a i-ésima observação.

No entanto, considere que, por diversos motivos, o pesquisador decida estimar outros modelos (equações 1, 2, 3 e 4), cujas notações foram alteradas para distingui-los do modelo explicativo verdadeiro (modelo explicativo 0):

Essa decisão poderia levar a erros de especificação, já que os modelos 1, 2, 3 e 4 são diferentes do modelo explicativo verdadeiro (modelo equação 0), o que permite concluir que

Yi = β1 + β2Xi + β3X2i + β4 X3i + u1i , modelo explicativo 0, onde Y é a variável dependente; X, a variável explicativa; β1 , β2 , β3 e β4 , os coeficientes da regressão; u, o termo de erro, e o subscrito i indica a i-ésima observação.

No entanto, considere que, por diversos motivos, o pesquisador decida estimar outros modelos (equações 1, 2, 3 e 4), cujas notações foram alteradas para distingui-los do modelo explicativo verdadeiro (modelo explicativo 0):

Essa decisão poderia levar a erros de especificação, já que os modelos 1, 2, 3 e 4 são diferentes do modelo explicativo verdadeiro (modelo equação 0), o que permite concluir que

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384765

Economia

Ao fazer escolhas entre cursos de ação alternativas, os tomadores de decisão, em diferentes níveis, necessitam frequentemente de previsões de variáveis econômicas. Se as observações de séries temporais estão disponíveis para uma variável de interesse e se os dados do passado contêm informações sobre o desenvolvimento futuro de uma variável, é plausível usar como previsão alguma função dos dados coletados no passado.

Nesse contexto, as principais metodologias utilizadas para a previsão de séries econômicas estacionárias, considerando-se a utilização de uma única série temporal ou de diversas séries temporais, são as seguintes:

Nesse contexto, as principais metodologias utilizadas para a previsão de séries econômicas estacionárias, considerando-se a utilização de uma única série temporal ou de diversas séries temporais, são as seguintes:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384763

Economia

Muitas teorias econômicas implicam que a combinação linear de algumas variáveis não estacionárias é estacionária, sendo a função consumo e a função de demanda por moeda alguns exemplos. Quando isso acontecer, as séries são cointegradas ao longo do tempo.

As formas mais utilizadas para testar a existência de cointegração entre as séries são:

As formas mais utilizadas para testar a existência de cointegração entre as séries são:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384761

Economia

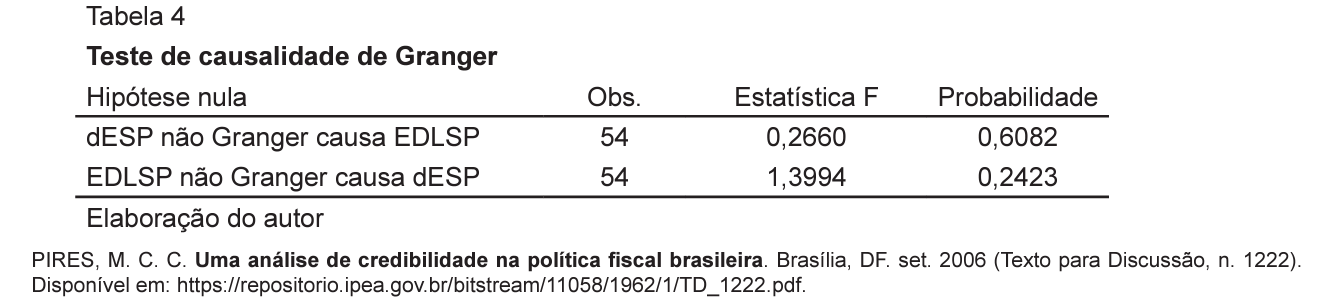

No Texto para Discussão do Ipea, é apresentada a seguinte Tabela que sumariza o resultado do teste de causalidade de Granger entre duas variáveis: Expectativa de Dívida Líquida do Setor Público (EDLSP) e a diferença da Expectativa de Superávit Primário (dESP), em que d representa a primeira diferença da série, entre janeiro de 2001 e junho de 2006.

As informações da Tabela permitem inferir o seguinte resultado:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384756

Economia

O modelo do Método de Momentos Generalizados de Arellano-Bond (GMM) é um método estatístico utilizado em econometria para abordar o problema de endogeneidade em modelos de dados em painel.

Os modelos dinâmicos de dados em painel envolvem tanto dados de séries temporais quanto de seção transversal. Esses modelos frequentemente incorporam variáveis dependentes defasadas e regressores endógenos, o que pode levar a problemas de endogeneidade.

O modelo GMM aborda problemas de endogeneidade e autocorrelação em modelos dinâmicos de dados em painel. Ele faz isso utilizando variáveis instrumentais (IVs) e explorando a estrutura dos dados, para criar condições de momento que auxiliam na estimativa consistente de parâmetros.

Um dos principais testes usados para avaliar a adequação do modelo é o teste de Sargan-Hansen.

O teste de Sargan-Hansen

Os modelos dinâmicos de dados em painel envolvem tanto dados de séries temporais quanto de seção transversal. Esses modelos frequentemente incorporam variáveis dependentes defasadas e regressores endógenos, o que pode levar a problemas de endogeneidade.

O modelo GMM aborda problemas de endogeneidade e autocorrelação em modelos dinâmicos de dados em painel. Ele faz isso utilizando variáveis instrumentais (IVs) e explorando a estrutura dos dados, para criar condições de momento que auxiliam na estimativa consistente de parâmetros.

Um dos principais testes usados para avaliar a adequação do modelo é o teste de Sargan-Hansen.

O teste de Sargan-Hansen

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384751

Economia

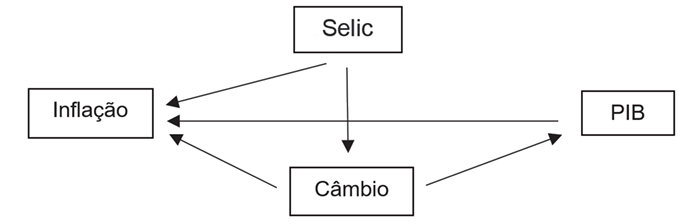

Os Gráficos Acíclicos Direcionais (Directed Acyclic Graph – DAG) são ferramentas gráficas muito utilizadas para identificar fatores de confusão, colisores e mediadores, permitindo, assim, uma melhor identificação dos efeitos causais diretos e indiretos.

Considere que a análise DAG foi utilizada para auxiliar na definição das restrições na identificação de um modelo VAR estrutural (SVAR) aplicado à política monetária. O modelo é constituído a partir das seguintes variáveis: Taxa Selic, PIB, câmbio nominal e taxa de inflação. Considere o DAG abaixo.

Nesse contexto, verifica-se que

Considere que a análise DAG foi utilizada para auxiliar na definição das restrições na identificação de um modelo VAR estrutural (SVAR) aplicado à política monetária. O modelo é constituído a partir das seguintes variáveis: Taxa Selic, PIB, câmbio nominal e taxa de inflação. Considere o DAG abaixo.

Nesse contexto, verifica-se que

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384742

Economia

O modelo de equações simultâneas é uma estrutura estatística e econômica que lida com múltiplas variáveis dependentes interagindo entre si. Ele se baseia na ideia de que diversas variáveis são interdependentes e influenciam umas às outras simultaneamente. Esse modelo é comumente usado na econometria para analisar sistemas econômicos, nos quais as variáveis estão interligadas.

Considere o seguinte sistema de equações, em suas respectivas formas estruturais:

qd = α1p +α2z + α3y + ε1 (demanda)

qs = β1p + ε2 (oferta)

qd = qs (equilíbrio),

onde qd é a quantidade demandada de um bem; qs é a quantidade ofertada do mesmo bem; p é o preço do bem; z e y são variáveis explicativas exógenas; ε1 e ε2 são os termos de erro das funções de demanda e oferta, respectivamente; α1 , α2 , α3 e β1 são coeficientes de inclinação.

Nesse contexto, no sistema de determinação da oferta e demanda,

Considere o seguinte sistema de equações, em suas respectivas formas estruturais:

qd = α1p +α2z + α3y + ε1 (demanda)

qs = β1p + ε2 (oferta)

qd = qs (equilíbrio),

onde qd é a quantidade demandada de um bem; qs é a quantidade ofertada do mesmo bem; p é o preço do bem; z e y são variáveis explicativas exógenas; ε1 e ε2 são os termos de erro das funções de demanda e oferta, respectivamente; α1 , α2 , α3 e β1 são coeficientes de inclinação.

Nesse contexto, no sistema de determinação da oferta e demanda,

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384738

Economia

Considere um cenário hipotético em que um país, País Z, implementou uma política para reduzir os benefícios de seguro-desemprego em 2017, e que um pesquisador quer avaliar o seu impacto. O método utilizado pelo pesquisador para estimar o efeito dessa política é o controle sintético. Dito isso, considere as seguintes informações:

• taxa de desemprego do País Z em 2016 = 7%;

• taxa de desemprego do País Z em 2018 = 5%;

• taxas de desemprego das Unidades de Controle (Países P, Q, R, S, T) em 2016 = variando de 6% a 8%;

• taxas de desemprego das Unidades de Controle (Países P, Q, R, S, T) em 2018 = variando de 4% a 6%;

• taxa de desemprego sintética do País Z em 2016 = 6,5%;

• taxa de desemprego prevista para o controle sintético em 2018: 6%.

Nessa situação, qual foi o efeito estimado da política sobre a taxa de desemprego do País Z no ano seguinte à implementação da política de redução do seguro-desemprego?

• taxa de desemprego do País Z em 2016 = 7%;

• taxa de desemprego do País Z em 2018 = 5%;

• taxas de desemprego das Unidades de Controle (Países P, Q, R, S, T) em 2016 = variando de 6% a 8%;

• taxas de desemprego das Unidades de Controle (Países P, Q, R, S, T) em 2018 = variando de 4% a 6%;

• taxa de desemprego sintética do País Z em 2016 = 6,5%;

• taxa de desemprego prevista para o controle sintético em 2018: 6%.

Nessa situação, qual foi o efeito estimado da política sobre a taxa de desemprego do País Z no ano seguinte à implementação da política de redução do seguro-desemprego?