Questões de Concurso

Sobre distribuição normal em estatística

Foram encontradas 404 questões

Considerando que Y, U e Q sejam mutuamente independentes, julgue o próximo item.

Caso W seja uma realização retirada de uma distribuição

normal com média nula e variância k, será correto afirmar que

o produto  é realização de uma distribuição t de

Student com k graus de liberdade.

é realização de uma distribuição t de

Student com k graus de liberdade.

Considerando que Y, U e Q sejam mutuamente independentes, julgue o próximo item.

A transformação  proporciona uma realização da

distribuição normal padrão.

proporciona uma realização da

distribuição normal padrão.

Considerando que Y, U e Q sejam mutuamente independentes, julgue o próximo item.

O produto  segue uma distribuição normal com

média nula.

segue uma distribuição normal com

média nula.

Diversos processos buscam reparação financeira por danos morais. A tabela seguinte mostra os valores, em reais, buscados em 10 processos — numerados de 1 a 10 — de reparação por danos morais, selecionados aleatoriamente em um tribunal.

A partir dessas informações e sabendo que os dados seguem uma distribuição normal, julgue o item subsequente.

Na situação em questão, em que os dados seguem uma distribuição normal, o teste não paramétrico de Wilcoxon é menos poderoso que o teste t de Student.

Diversos processos buscam reparação financeira por danos morais. A tabela seguinte mostra os valores, em reais, buscados em 10 processos — numerados de 1 a 10 — de reparação por danos morais, selecionados aleatoriamente em um tribunal.

A partir dessas informações e sabendo que os dados seguem uma distribuição normal, julgue o item subsequente.

Nessa situação, se for possível usar o teste t de Student, então esse teste teria 9 graus de liberdade.

Diversos processos buscam reparação financeira por danos morais. A tabela seguinte mostra os valores, em reais, buscados em 10 processos — numerados de 1 a 10 — de reparação por danos morais, selecionados aleatoriamente em um tribunal.

A partir dessas informações e sabendo que os dados seguem uma distribuição normal, julgue o item subsequente.

Caso seja de interesse testar, por exemplo, se a média dos valores é diferente de 3.500, para calcular o p-valor do teste no referido estudo é suficiente multiplicar a

por 2,

em que

por 2,

em que  é a média amostral.

é a média amostral. Diversos processos buscam reparação financeira por danos morais. A tabela seguinte mostra os valores, em reais, buscados em 10 processos — numerados de 1 a 10 — de reparação por danos morais, selecionados aleatoriamente em um tribunal.

A partir dessas informações e sabendo que os dados seguem uma distribuição normal, julgue o item subsequente.

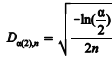

Uma forma de verificar a normalidade dos dados seria pelo

teste de Kolmogorov-Smirnov, calculando-se o valor crítico,

para n pequeno (n < 10), pela aproximação  , em que α é o nível de significância do

teste.

, em que α é o nível de significância do

teste.

Em um tribunal, entre os processos que aguardam julgamento, foi selecionada aleatoriamente uma amostra contendo 30 processos. Para cada processo da amostra que estivesse há mais de 5 anos aguardando julgamento, foi atribuído o valor 1; para cada um dos outros, foi atribuído o valor 0. Os dados da amostra são os seguintes:

1 1 0 0 1 0 1 1 0 1 1 1 1 0 1 1 1 0 1 0 1 0 1 0 1 1 1 0 1 1

A proporção populacional de processos que aguardam

julgamento há mais de 5 anos foi denotada por p; a proporção

amostral de processos que aguardam julgamento há mais de 5 anos

foi representada por  .

.

Com referência a essas informações, julgue o item a seguir, considerando que, para a distribuição normal padrão Z, P(Z > 1,28) = 0,10; P(Z > 1,645) = 0,05; e P(Z > 1,96) = 0,025.

Em um teste unilateral à direita, cujo objetivo seja testar se

metade dos processos levam, em média, mais de 5 anos para

serem julgados, o valor crítico de processos aguardando

julgamento por mais de 5 anos, na amostra de 30 processos,

seria superior a 20 processos, considerando 10% de

significância.

Supondo que Z seja uma distribuição normal padrão, considere as seguintes transformações de variáveis aleatórias: W = 1 - Z e V = Z2 - W2+ 1. A respeito dessas variáveis aleatórias, julgue o item a seguir.

A variável aleatória W segue distribuição normal com variância

unitária.

Supondo que Z seja uma distribuição normal padrão, considere as seguintes transformações de variáveis aleatórias: W = 1 - Z e V = Z2 - W2+ 1. A respeito dessas variáveis aleatórias, julgue o item a seguir.

A variância da variável aleatória V é igual a 2.

Supondo que Z seja uma distribuição normal padrão, considere as seguintes transformações de variáveis aleatórias: W = 1 - Z e V = Z2 - W2+ 1. A respeito dessas variáveis aleatórias, julgue o item a seguir.

A covariância entre W e Z é igual a -1.

Supondo que Z seja uma distribuição normal padrão, considere as seguintes transformações de variáveis aleatórias: W = 1 - Z e V = Z2 - W2 + 1. A respeito dessas variáveis aleatórias, julgue o item a seguir.

A variável aleatória V segue distribuição normal.

Sejam duas populações, cujas variáveis de interesse, X e Y, são distribuídas normalmente e independentes entre si. O objetivo é testar se há ou não diferença significativa entre as médias. As informações disponíveis são:

= 17, Ȳ= 25, σ 2/x= 160,σ 2/Y=225, nx = 16 e ny = 15

= 17, Ȳ= 25, σ 2/x= 160,σ 2/Y=225, nx = 16 e ny = 15

Ø(1,28) = 0,9 , Ø(1,64) = 0,95 e Ø(1,96) = 0,975

Onde Ø é a função distribuição acumulada da normal padrão.

Então:

Sobre Bootstrap e suas propriedades, analise as afirmativas a seguir.

I. Quando se diz que foram selecionadas B reamostras ou B amostras bootstrap, entende-se que foi selecionada uma amostra de tamanho B dos dados.

II. No bootstrap não paramétrico o processo de reamostragem é com reposição.

III. No bootstrap paramétrico, as amostras bootstrap são sempre amostras aleatórias da distribuição normal.

Está(ão) correta(s) apenas a(s) afirmativa(s)

é a média da amostra, então rejeita-se

H₀ se

é a média da amostra, então rejeita-se

H₀ se  < 10 − K ou

< 10 − K ou  > 10 + K, em que K > 0”. Considerando que na curva normal padrão (Z) as probabilidades

P(|Z| > 1,96) = 0,05 e P(|Z| > 1,64) = 0,10, obtém-se que o valor de K é

> 10 + K, em que K > 0”. Considerando que na curva normal padrão (Z) as probabilidades

P(|Z| > 1,96) = 0,05 e P(|Z| > 1,64) = 0,10, obtém-se que o valor de K é  tem distribuição normal multivariada com vetor de médias, dado por

tem distribuição normal multivariada com vetor de médias, dado por  matriz de covariâncias dada por

matriz de covariâncias dada por  Os dados do vetor μ estão em dias e os da matriz Σ em (dias)². Quatro funcionários são selecionados ao acaso e com reposição

dentre todos os funcionários da empresa. Nessas condições, a probabilidade do tempo médio, para a realização da tarefa,

desses 4 funcionários ser de pelo menos 15 dias é igual a

Os dados do vetor μ estão em dias e os da matriz Σ em (dias)². Quatro funcionários são selecionados ao acaso e com reposição

dentre todos os funcionários da empresa. Nessas condições, a probabilidade do tempo médio, para a realização da tarefa,

desses 4 funcionários ser de pelo menos 15 dias é igual a A porcentagem do orçamento gasto com educação nos municípios de certo estado é uma variável aleatória X com distribuição normal com média μ(%) e variância 4(%)2.

Um gasto em educação superior a 10% tem probabilidade de 4%. Nessas condições, o valor de μ é igual a

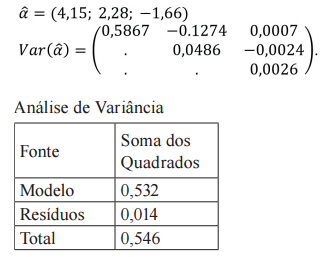

Um pesquisador estimou o seguinte modelo econométrico relacionando as variáveis quantidade consumida (q), rendimento (y) e preço (p) para diferentes indivíduos i.

ln(yi) = α0 + α1 ln(yi) + α2 ln(pi) + ϵi .

A estimação feita por mínimos quadrados utilizou 31 observações e obteve os seguintes resultados.

O vetor  representa as estimativas para α = (α0, α1, α2) e Var ( ̂) é estimativa da matriz de α

variância-covariância de . Os resíduos ϵ são não correlacionados e têm distribuição normal

com média zero e variância σ2

.

representa as estimativas para α = (α0, α1, α2) e Var ( ̂) é estimativa da matriz de α

variância-covariância de . Os resíduos ϵ são não correlacionados e têm distribuição normal

com média zero e variância σ2

.

Um pesquisador estimou o seguinte modelo econométrico relacionando as variáveis quantidade consumida (q), rendimento (y) e preço (p) para diferentes indivíduos i.

ln(yi) = α0 + α1 ln(yi) + α2 ln(pi) + ϵi .

A estimação feita por mínimos quadrados utilizou 31 observações e obteve os seguintes resultados.

O vetor representa as estimativas para α = (α0, α1, α2) e Var ( ̂) é estimativa da matriz de α

variância-covariância de . Os resíduos ϵ são não correlacionados e têm distribuição normal

com média zero e variância σ2

.