Questões de Concurso

Sobre distribuição normal em estatística

Foram encontradas 404 questões

Se Z tem distribuição normal padrão, então:

P(Z < 0,25) = 0,599; P(Z < 1,20) = 0,885; P(Z < 1,5) = 0,933; P(Z < 1,96) = 0,975; P(Z < 2,4) = 0,992.

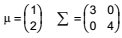

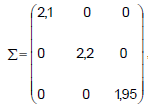

Seja  uma variável aleatória normal bivariada com vetor de médias e matriz de covariâncias dadas, respectivamente, por:

uma variável aleatória normal bivariada com vetor de médias e matriz de covariâncias dadas, respectivamente, por:

Seja o vetor A = (2 , 1) e considere a variável aleatória W = AX. Nessas condições, P(5 < W < 10) é igual a

Se Z tem distribuição normal padrão, então:

P(Z < 0,25) = 0,599; P(Z < 1,20) = 0,885; P(Z < 1,5) = 0,933; P(Z < 1,96) = 0,975; P(Z < 2,4) = 0,992.

Suponha que no Estado A, a precipitação pluviométrica no mês de agosto tem distribuição normal com média μ e variância de 25 (mm)2.

Sabe-se que a probabilidade da precipitação pluviométrica em A, em agosto, ser no máximo de 12 mm é igual a 0,8%. Nessas

condições, o valor de μ, em mm, é igual a

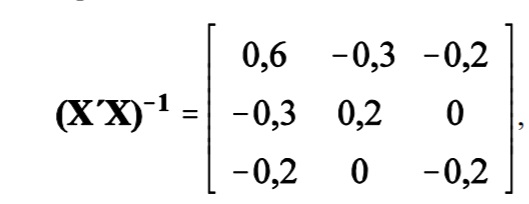

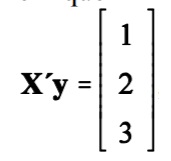

, em que

, em que  representa a estimativa de máxima verossimilhança do vetor β.

representa a estimativa de máxima verossimilhança do vetor β. Considerando que

, julgue o item que se segue.

, julgue o item que se segue. Se v = 20, então

será a matriz de

covariância de

será a matriz de

covariância de  .

.

A estimativa pontual para o parâmetro p — proporção de eleitores na população favorável ao candidato — é superior a 25%.

Cada erro εk segue uma distribuição normal com média zero e variância V.

julgue o item seguinte.

julgue o item seguinte.A estimativa de mínimos quadrados ordinários do coeficiente a é igual ou superior a 1.

Cada erro εk segue uma distribuição normal com média zero e variância V.

julgue o item seguinte.

julgue o item seguinte. A variável aleatória yk, para k = 1,..., 5, segue uma distribuição normal com variância V.

Cada erro εk segue uma distribuição normal com média zero e variância V.

julgue o item seguinte.

julgue o item seguinte. A estimativa da variância V é igual ou inferior a 1,5.

tem distribuição normal multivariada com vetor de médias dado por

tem distribuição normal multivariada com vetor de médias dado por  e matriz de covariâncias dada por

e matriz de covariâncias dada por , onde os valores do vetor μ, são dados em dias e os da matriz Σ em (dias)2.

Um processo é selecionado aleatoriamente dentre todos os processos que chegam àquele órgão. A probabilidade do tempo total para análise se situar entre 42 dias e 45 dias, em %, é igual a

, onde os valores do vetor μ, são dados em dias e os da matriz Σ em (dias)2.

Um processo é selecionado aleatoriamente dentre todos os processos que chegam àquele órgão. A probabilidade do tempo total para análise se situar entre 42 dias e 45 dias, em %, é igual a

a média desta amostra. Sabendo-se que a probabilidade de X ser superior a 30 anos é igual a 0,919, o valor de μ, em anos, é igual a

a média desta amostra. Sabendo-se que a probabilidade de X ser superior a 30 anos é igual a 0,919, o valor de μ, em anos, é igual a

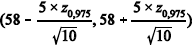

a média desta amostra. Desejando-se que o valor absoluto da diferença entre

a média desta amostra. Desejando-se que o valor absoluto da diferença entre e sua média seja menor do que 6 meses, com probabilidade de 95,4%, o valor de n deverá ser igual a

e sua média seja menor do que 6 meses, com probabilidade de 95,4%, o valor de n deverá ser igual a

Suponha que, para fins de fiscalização, o Tribunal de Contas do Município de São Paulo tenha convencionado que, dentre todas as obras, as 10% mais caras deveriam passar por um exame ainda mais detalhado. Então, isso significa que o critério estabelecido determina, estatisticamente, que uma obra deverá receber um tratamento mais rigoroso quando o custo por metro quadrado for superior a:

Considerando a situação hipotética descrita, julgue o item a seguir.

O teste t de Student realizado pelo fabricante é inválido, pois a amostra não é suficientemente grande.

Considerando a situação hipotética descrita, julgue o item a seguir.

O intervalo de 95% de confiança para μx é igual a  em que zα é o α-quantil da distribuição Normal.

em que zα é o α-quantil da distribuição Normal.

Suponha que o IRA não siga uma distribuição Normal. Nesse caso, seria correto aplicar um teste t de Student para comparar as médias dos grupos.

Segundo a lei forte dos grandes números, à medida que o tamanho da amostra aumenta, a estatística X/n converge para uma distribuição normal com média p.

Considerando duas variáveis aleatórias independentes X e Y que seguem distribuições normal padrão, julgue o próximo item.

A diferença X - Y segue uma distribuição normal cuja variância

é igual ou inferior a 1.