Questões de Concurso

Sobre distribuição normal em estatística

Foram encontradas 404 questões

Considerando que Z e W sejam variáveis aleatórias independentes que seguem distribuição normal padrão, julgue o item subsequente.

Var(2Z + 3W) < 10.

Considerando que Z e W sejam variáveis aleatórias independentes que seguem distribuição normal padrão, julgue o item subsequente.

P(Z + W < 0) = 0,5.

Considerando que Z e W sejam variáveis aleatórias independentes que seguem distribuição normal padrão, julgue o item subsequente.

A diferença  segue distribuição normal padrão.

segue distribuição normal padrão.

Considerando que Z e W sejam variáveis aleatórias independentes que seguem distribuição normal padrão, julgue o item subsequente.

A razão  segue uma distribuição com variância igual a 1.

segue uma distribuição com variância igual a 1.

Considerando que Z e W sejam variáveis aleatórias independentes que seguem distribuição normal padrão, julgue o item subsequente.

A soma dos quadrados Z² + W² segue distribuição t de Student.

Considerando que Z represente uma distribuição normal padrão, julgue o próximo item.

A variável aleatória 5 × Z + 3 segue uma distribuição normal

com média igual a 3 e variância igual a 5.

Considerando que Z represente uma distribuição normal padrão, julgue o próximo item.

O valor esperado da variável aleatória Z(Z – 1) é igual a 1.

Considerando que Z represente uma distribuição normal padrão,julgue o próximo item.

A simetria de Z implica que P(Z ≥2) = 1 – P(Z ≤–2).

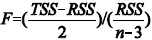

É possível testar a significância estatística conjunta dos

coeficientes b e c utilizando-se a estatística  , em que TSS é a soma total dos

quadrados dos desvios de Y em relação à sua média; RSS é a

soma dos quadrados dos resíduos e n é o tamanho da amostra.

, em que TSS é a soma total dos

quadrados dos desvios de Y em relação à sua média; RSS é a

soma dos quadrados dos resíduos e n é o tamanho da amostra.

Uma regressão linear simples é expressa por Y = a + b × X + e,

em que o termo e corresponde ao erro aleatório da regressão e os

parâmetros a e b são desconhecidos e devem ser estimados a partir

de uma amostra disponível. Assumindo que a variável X é não

correlacionada com o erro e, julgue o item subsecutivo, no qual os resíduos das amostras consideradas são IID, com distribuição

normal, média zero e variância constante.

Uma regressão linear simples é expressa por Y = a + b × X + e,

em que o termo e corresponde ao erro aleatório da regressão e os

parâmetros a e b são desconhecidos e devem ser estimados a partir

de uma amostra disponível. Assumindo que a variável X é não

correlacionada com o erro e, julgue o item subsecutivo, no qual os resíduos das amostras consideradas são IID, com distribuição

normal, média zero e variância constante.

Uma regressão linear simples é expressa por Y = a + b × X + e,

em que o termo e corresponde ao erro aleatório da regressão e os

parâmetros a e b são desconhecidos e devem ser estimados a partir

de uma amostra disponível. Assumindo que a variável X é não

correlacionada com o erro e, julgue o item subsecutivo, no qual os resíduos das amostras consideradas são IID, com distribuição

normal, média zero e variância constante.

Sabe-se que as notas de uma prova têm distribuição Normal com média μ = 6,5 e variância σ2 = 4 . Adicionalmente, são conhecidos alguns valores tabulados da normal-padrão.

Φ(1,3 ) ≅ 0,90 Φ(1,65) ≅ 0,95 Φ(1,95 ) ≅ 0,975

Onde,

Φ(z) é a função distribuição acumulada da Normal Padrão.

Considerando-se que apenas os 10% que atinjam as maiores notas serão aprovados, a nota mínima para aprovação é: