Questões de Concurso Sobre estatística

Foram encontradas 11.338 questões

Sabe-se que as notas de uma prova têm distribuição Normal com média μ = 6,5 e variância σ2 = 4 . Adicionalmente, são conhecidos alguns valores tabulados da normal-padrão.

Φ(1,3 ) ≅ 0,90 Φ(1,65) ≅ 0,95 Φ(1,95 ) ≅ 0,975

Onde,

Φ(z) é a função distribuição acumulada da Normal Padrão.

Considerando-se que apenas os 10% que atinjam as maiores notas serão aprovados, a nota mínima para aprovação é:

Considerando que os dados na tabela mostram salários de

diferentes servidores que aderiram (1) ou não aderiram (0) a

determinado plano de previdência complementar, julgue o item subsecutivo.

Considerando que os dados na tabela mostram salários de

diferentes servidores que aderiram (1) ou não aderiram (0) a

determinado plano de previdência complementar, julgue o item subsecutivo.

Considerando que os dados na tabela mostram salários de

diferentes servidores que aderiram (1) ou não aderiram (0) a

determinado plano de previdência complementar, julgue o item subsecutivo.

O gráfico ilustra cinco possibilidades de fundos de investimento

com suas respectivas rentabilidades. Considerando que as

probabilidades de investimento para os fundos A, B, C e D

sejam, respectivamente, P(A) = 0,182; P(B) = 0,454; P(C) = 0,091;

e P(D) = 0,182, julgue o item subsequente.

O gráfico ilustra cinco possibilidades de fundos de investimento

com suas respectivas rentabilidades. Considerando que as

probabilidades de investimento para os fundos A, B, C e D

sejam, respectivamente, P(A) = 0,182; P(B) = 0,454; P(C) = 0,091;

e P(D) = 0,182, julgue o item subsequente.

O gráfico ilustra cinco possibilidades de fundos de investimento

com suas respectivas rentabilidades. Considerando que as

probabilidades de investimento para os fundos A, B, C e D

sejam, respectivamente, P(A) = 0,182; P(B) = 0,454; P(C) = 0,091;

e P(D) = 0,182, julgue o item subsequente.

O gráfico ilustra cinco possibilidades de fundos de investimento

com suas respectivas rentabilidades. Considerando que as

probabilidades de investimento para os fundos A, B, C e D

sejam, respectivamente, P(A) = 0,182; P(B) = 0,454; P(C) = 0,091;

e P(D) = 0,182, julgue o item subsequente.

Em Probabilidade, a Distribuição de Poisson é utilizada em eventos que ocorrem em certo intervalo de tempo ou espaço. É dado um número médio por intervalo, exemplo: número de falhas por lote, número de atendimentos por hora, acidentes por km. Com base nessa distribuição temos que: uma Central de atendimento de uma determinada prefeitura, no território brasileiro, recebe em média 10 chamadas por hora. A probabilidade de que, em uma determinada hora, escolhida aleatoriamente, sejam atendidas 5 chamadas, é de aproximadamente:

Lembrando que: e ≅ 2,71828…

Um modelo de regressão linear simples, supondo válidos todos os pressupostos clássicos, é estimado por Mínimos Quadrados Ordinários, obtendo os seguintes resultados:

Onde, DW é o valor observado da Estatística Durbin-Watson

R2 é o Coeficiente de Determinação

é o valor tabelado da estatística Dickey-Fuller

é o valor tabelado da estatística Dickey-Fuller

é o valor da distribuição acumulada da t-Student

é o valor da distribuição acumulada da t-Student

T = tamanho da amostra

Os números entre parênteses, abaixo das estimativas dos

parâmetros, são os valores estimados dos erros padrão

correspondentes. O tamanho da amostra é n = 100. Com tais

informações, é correto afirmar que:

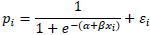

Para modelar o comportamento de determinada proporção é proposto um modelo de regressão com variável dependente do tipo qualitativa. A forma funcional apresentada é:

Sobre esse tipo de modelo e formulação, é correto afirmar que:

Após estimar um modelo de regressão linear múltipla, por MQO, um econometrista repara que, por algum motivo, a tabela contendo os resultados da análise da variância ficou incompleta, conforme abaixo:

Apesar dos valores acima omitidos, é correto afirmar que:

Um econometrista resolve propor e estimar um modelo de regressão linear simples como forma de estimar o efeito da temperatura sobre o volume de venda de sorvetes. Emprega,para esse fim, a formulação:

Onde QS é a quantidade de sorvetes (em milhares), T é a temperatura (célsius) e é ε o termo de erro do modelo.

Apenas estatísticas descritivas básicas sobre QS e T são dadas, como  Onde, variâncias (σ2), médias (μ) e covariância (σT,Q,S).

Onde, variâncias (σ2), médias (μ) e covariância (σT,Q,S).

Supondo-se válidos todos os pressupostos clássicos, a partir das

informações disponíveis, verifica-se que:

Os principais métodos para a estimação de parâmetros em modelos de regressão linear são os de Mínimos Quadrados Ordinários (MQO), o do Melhor Estimador Linear Não Tendencioso (BLUE) e o de Máxima Verossimilhança (MV).

Sobre esses métodos, é correto afirmar que:

Um teste de hipótese será feito com base numa distribuição normal, com média desconhecida e variância σ2 =64 Uma amostra de tamanho n = 16 é extraída e sua média calculada,sendo X = 7 O conjunto de hipóteses a ser testado é:

Considere ainda que a região crítica do teste é RC = (9 ,+ ∞) que, caso Ho seja falsa, o μ verdadeiro seria igual a 8.Além disso, são fornecidos os seguintes dados sobre a função distribuição acumulada da normal-padrão.

Φ(0,5) ≅ 0,69 Φ(1) ≅ 0,84 Φ(1,5) ≅ 0,93 Φ(2) ≅ 0,98

Logo, as probabilidades dos erros do Tipo I, do Tipo II e do p-valor (bilateral) do teste são, respectivamente, iguais a:

Com o objetivo de estimar, por intervalo, a verdadeira média populacional de uma distribuição, é extraída uma amostra aleatória de tamanho n = 26. Sendo a variância desconhecida, calcula-se o valor de  além da média amostral X = 8 de grau de confiança pretendido é de 95%. Somam-se a todas essas informações os valores tabulados:

além da média amostral X = 8 de grau de confiança pretendido é de 95%. Somam-se a todas essas informações os valores tabulados:

Φ(1,65) ≅ 0,95 Φ(1,96) ≅ 0,975 T25(1,71) ≅ 0,95

T26(1,70) ≅ 0,95 T25(2,06) ≅ 0,975 T26(2,05) ≅ 0,975

Onde,  = estimador não-viesado da variância populacional;

= estimador não-viesado da variância populacional;

Φ(z) = fç distribuição acumulada da Normal-padrão;

Tn(t)= fç distribuição acumulada da T-Student com n graus de liberdade.

Então os limites do intervalo de confiança desejado são:

Considere os estimadores a seguir, tendo em vista a média populacional μ , a partir de uma amostra de tamanho n.

Se a variância populacional é finita, sobre as propriedades de  e

e  correto afirmar que:

correto afirmar que:

Para estimar, por máxima verossimilhança (MV) ou pelo método dos momentos (MM), o único parâmetro de dada distribuição de probabilidades, seleciona-se uma amostra de tamanho n.

A função densidade da distribuição é:

fx(x) = θxθ-1 , para 0 < x < 1 e zero caso contrário.Além disso, considere:

Então, os estimadores de MV e de MM (com base na média da distribuição) para θ são, respectivamente: