Questões de Concurso Sobre matemática financeira

Foram encontradas 6.469 questões

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE - 2007 - Petrobras - Analista de Comércio e Suprimentos Júnior |

Q358321

Matemática Financeira

Texto associado

Um empréstimo de R$ 132.000,00 deverá ser quitado em 12 prestações anuais e consecutivas, com a primeira vencendo emum ano após a tomada do empréstimo. A taxa de juros compostosda operação é de 5% ao ano. Parte da planilha de amortização,elaborada pelo sistema francês de amortização, é apresentada abaixo

Com base nessas informações e supondo que 1,05-12 = 0,56, julgue os itens seguintes.

Se for usado o sistema de amortização constante, permanecendo as demais condições, então a primeira prestação será superior a R$ 18.000,00.

Se for usado o sistema de amortização constante, permanecendo as demais condições, então a primeira prestação será superior a R$ 18.000,00.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE - 2007 - Petrobras - Analista de Comércio e Suprimentos Júnior |

Q358320

Matemática Financeira

Texto associado

Um empréstimo de R$ 132.000,00 deverá ser quitado em 12 prestações anuais e consecutivas, com a primeira vencendo emum ano após a tomada do empréstimo. A taxa de juros compostosda operação é de 5% ao ano. Parte da planilha de amortização,elaborada pelo sistema francês de amortização, é apresentada abaixo

Com base nessas informações e supondo que 1,05-12 = 0,56, julgue os itens seguintes.

O saldo devedor no ano 3 é inferior a R$ 105.000,00.

O saldo devedor no ano 3 é inferior a R$ 105.000,00.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE - 2007 - Petrobras - Analista de Comércio e Suprimentos Júnior |

Q358319

Matemática Financeira

Texto associado

Um empréstimo de R$ 132.000,00 deverá ser quitado em 12 prestações anuais e consecutivas, com a primeira vencendo emum ano após a tomada do empréstimo. A taxa de juros compostosda operação é de 5% ao ano. Parte da planilha de amortização,elaborada pelo sistema francês de amortização, é apresentada abaixo

Com base nessas informações e supondo que 1,05-12 = 0,56, julgue os itens seguintes.

O valor dos juros a serem pagos no ano 2 são superiores a R$ 6.000,00.

O valor dos juros a serem pagos no ano 2 são superiores a R$ 6.000,00.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE - 2007 - Petrobras - Analista de Comércio e Suprimentos Júnior |

Q358318

Matemática Financeira

Julgue os itens que se seguem.

Uma casa, cujo preço à vista é de R$ 200.000,00, foi posta à venda, e o proprietário aceita as seguintes propostas:

I pagamento à vista com desconto de 3%;

II entrada de R$ 96.000,00 e mais duas prestações semestrais de R$ 72.000,00. Supondo que 1,05-6 = 0,75 e que 1,05-12 = 0,56, é correto afirmar que a melhor proposta para o comprador é a I.

Uma casa, cujo preço à vista é de R$ 200.000,00, foi posta à venda, e o proprietário aceita as seguintes propostas:

I pagamento à vista com desconto de 3%;

II entrada de R$ 96.000,00 e mais duas prestações semestrais de R$ 72.000,00. Supondo que 1,05-6 = 0,75 e que 1,05-12 = 0,56, é correto afirmar que a melhor proposta para o comprador é a I.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE - 2007 - Petrobras - Analista de Comércio e Suprimentos Júnior |

Q358317

Matemática Financeira

Julgue os itens que se seguem.

No regime de juros compostos, a taxa anual equivalente à taxa anual de 50% capitalizada semestralmente é superior a 55%.

No regime de juros compostos, a taxa anual equivalente à taxa anual de 50% capitalizada semestralmente é superior a 55%.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE - 2007 - Petrobras - Analista de Comércio e Suprimentos Júnior |

Q358316

Matemática Financeira

Julgue os itens que se seguem.

Se uma aplicação for feita à taxa nominal de 40% e se, no período dessa aplicação, a taxa de inflação for de 25%, então a taxa real nesse período será de 15%.

Se uma aplicação for feita à taxa nominal de 40% e se, no período dessa aplicação, a taxa de inflação for de 25%, então a taxa real nesse período será de 15%.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE - 2007 - Petrobras - Analista de Comércio e Suprimentos Júnior |

Q358315

Matemática Financeira

Um título de valor nominal igual a N reais será descontado em uma instituição financeira cinco meses antes do seu vencimento, à taxa de juros simples de 5% ao mês. Com base nessas informações, julgue os itens subseqüentes.

Se for usado o desconto comercial, então a taxa efetiva da operação será superior a 6%

Se for usado o desconto comercial, então a taxa efetiva da operação será superior a 6%

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE - 2007 - Petrobras - Analista de Comércio e Suprimentos Júnior |

Q358314

Matemática Financeira

Um título de valor nominal igual a N reais será descontado em uma instituição financeira cinco meses antes do seu vencimento, à taxa de juros simples de 5% ao mês. Com base nessas informações, julgue os itens subseqüentes.

Se a diferença entre o desconto comercial e o racional for de R$ 400,00, então N será inferior a R$ 8.500,00.

Se a diferença entre o desconto comercial e o racional for de R$ 400,00, então N será inferior a R$ 8.500,00.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE - 2007 - Petrobras - Analista de Comércio e Suprimentos Júnior |

Q358313

Matemática Financeira

Um título de valor nominal igual a N reais será descontado em uma instituição financeira cinco meses antes do seu vencimento, à taxa de juros simples de 5% ao mês. Com base nessas informações, julgue os itens subseqüentes.

Se N = 10.000 e o desconto for o racional, então o valor do desconto será inferior a R$ 1.500,00.

Se N = 10.000 e o desconto for o racional, então o valor do desconto será inferior a R$ 1.500,00.

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 3 |

Q198406

Matemática Financeira

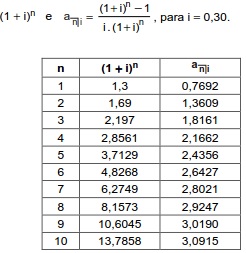

Considere a tabela abaixo, que apresenta valores de:

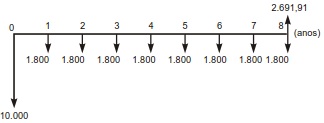

Uma determinada peça pode ser produzida indistintamente pela máquina A ou pela máquina B. Uma empresa deseja produzir essa peça e tem hoje duas opções: Opção I) Adquirir a máquina A pelo preço à vista de R$ 10.000,00, com custo de manutenção anual de R$ 1.800,00, vida útil de 8 anos e valor residual de R$ 2.691,91, representada pelo fluxo de caixa abaixo (valores em reais):

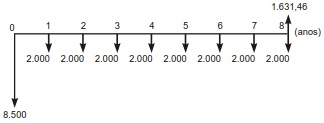

Opção II) Adquirir a máquina B pelo preço à vista de R$ 8.500,00, com custo de manutenção anual de R$ 2.000,00, vida útil de 8 anos e valor residual de R$ 1.631,46, representada pelo fluxo de caixa abaixo (valores em reais):

Se AI e AII são respectivamente os módulos dos valores atuais dos fluxos das opções I e II, na data de hoje, com uma taxa mínima de atratividade de 30% ao ano, então

Uma determinada peça pode ser produzida indistintamente pela máquina A ou pela máquina B. Uma empresa deseja produzir essa peça e tem hoje duas opções: Opção I) Adquirir a máquina A pelo preço à vista de R$ 10.000,00, com custo de manutenção anual de R$ 1.800,00, vida útil de 8 anos e valor residual de R$ 2.691,91, representada pelo fluxo de caixa abaixo (valores em reais):

Opção II) Adquirir a máquina B pelo preço à vista de R$ 8.500,00, com custo de manutenção anual de R$ 2.000,00, vida útil de 8 anos e valor residual de R$ 1.631,46, representada pelo fluxo de caixa abaixo (valores em reais):

Se AI e AII são respectivamente os módulos dos valores atuais dos fluxos das opções I e II, na data de hoje, com uma taxa mínima de atratividade de 30% ao ano, então

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 3 |

Q198404

Matemática Financeira

Um capital de R$ 10.000,00 foi aplicado no dia primeiro de junho e no último dia de julho foi resgatado todo o montante de R$ 11.082,30. Nesse período, as taxas de inflação foram, respectivamente:

Junho: 2%

Julho: 2,5%

A taxa real desse investimento, nesse período, foi de

Junho: 2%

Julho: 2,5%

A taxa real desse investimento, nesse período, foi de

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE - 2007 - Petrobras - Administrador Júnior |

Q167344

Matemática Financeira

Texto associado

Com relação à matemática financeira, aos conceitos de risco e retorno e ao valor do dinheiro no tempo, julgue os itens a seguir.

Considere a seguinte situação hipotética.

João pagou R$ 1.890,00 por um empréstimo que ele tomou por um mês.

Nessa situação, considerando-se que a taxa de juros foi 5% ao mês e que não incidem quaisquer outros encargos sobre a operação, é correto concluir que o valor do empréstimo foi de R$ 1.800,00.

João pagou R$ 1.890,00 por um empréstimo que ele tomou por um mês.

Nessa situação, considerando-se que a taxa de juros foi 5% ao mês e que não incidem quaisquer outros encargos sobre a operação, é correto concluir que o valor do empréstimo foi de R$ 1.800,00.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE - 2007 - Petrobras - Administrador Júnior |

Q167343

Matemática Financeira

Texto associado

Com relação à matemática financeira, aos conceitos de risco e retorno e ao valor do dinheiro no tempo, julgue os itens a seguir.

O valor futuro de um investimento é igual ao montante a ser devolvido ao final do período de sua aplicação.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE - 2007 - Petrobras - Administrador Júnior |

Q167342

Matemática Financeira

Texto associado

Com relação à matemática financeira, aos conceitos de risco e retorno e ao valor do dinheiro no tempo, julgue os itens a seguir.

Diferentemente do que ocorre na capitalização composta, no regime de capitalização simples o montante de juros relativo a cada período é crescente, em razão da incorporação dos juros do período anterior ao capital investido.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE - 2007 - Petrobras - Administrador Júnior |

Q167341

Matemática Financeira

Texto associado

Com relação à matemática financeira, aos conceitos de risco e retorno e ao valor do dinheiro no tempo, julgue os itens a seguir.

Um indivíduo aplicou, em certificado de depósito bancário (CDB), o capital de R$ 5.000,00, para receber, após três meses, R$ 5.300,00. Nessa situação, considerando que não incidam quaisquer outras taxas ou tarifas sobre a aplicação e que o regime seja o de capitalização composta, a taxa efetiva de juros mensal será superior a 2,1%.

Q62210

Matemática Financeira

Jacinto Armação contraiu um empréstimo com pagamentos mensais, junto ao Banco FinanGeral S.A., para a compra de uma casa na praia. O sistema proposto pelo Banco e aceito pelo Jacinto foi o SAC - Sistema de Amortização Constante. Considerando que o Empréstimo foi de R$ 120.000,00, taxa de juros nominal de 12% a.a. e com prazo de 10 anos para pagar, o valor da terceira parcela será (em R$)

Q62209

Matemática Financeira

Texto associado

Para responder às questões de números 47 e 48 considere as informações abaixo.

A empresa Segura S.A. pretende realizar seguro de vida para seus funcionários, com base nos dados abaixo descritos.

A empresa Segura S.A. pretende realizar seguro de vida para seus funcionários, com base nos dados abaixo descritos.

A taxa Pura Média é:

Dado: Considere somente até a quarta casa decimal

Dado: Considere somente até a quarta casa decimal

Q62207

Matemática Financeira

A faculdade de contabilidade pretende obter, por meio da rifa de um computador, o valor de R$ 10.000,00. Considerando que serão vendidos, durante 4 meses, 2.500 bilhetes e que a taxa de juros no período é de 1% a.m., os bilhetes devem ser vendidos ao valor de (em R$)

Dados: Considere somente até a quarta casa decimal para cálculos

Dados: Considere somente até a quarta casa decimal para cálculos

Q62206

Matemática Financeira

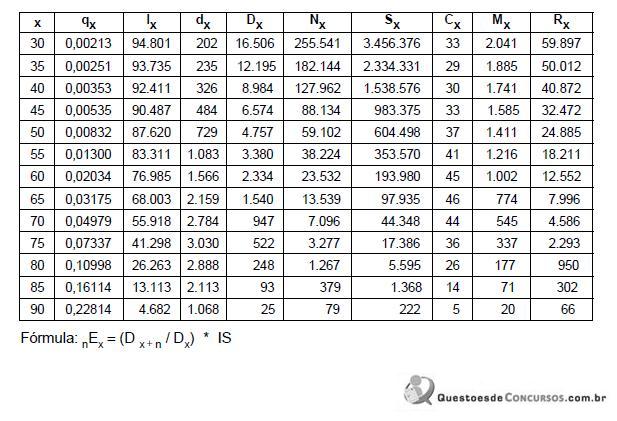

Nascimento tem 30 anos e necessita fazer um seguro de vida no valor de R$ 34.000,00, com pagamento único, a ser recebido quando completar 65 anos. Considere os dados de parte da tábua de comutação CSO - 58 - 6% a.a. abaixo e a fórmula descrita.

O prêmio único e puro (PUP) será, em R$,

O prêmio único e puro (PUP) será, em R$,

Q62205

Matemática Financeira

O montante de um empréstimo de R$ 20.000,00, tomado pelo Sistema Francês (tabela Price) de amortização, com carência de 3 anos e juros de 6% a.a., a ser pago no final da carência, é de (em R$)