Questões de Concurso Público UFC 2017 para Técnico em Contabilidade

Foram encontradas 50 questões

Acerca das Despesas de Exercícios Anteriores, julgue os itens abaixo e, em seguida, assinale a opção correta.

I. São despesas cujos fatos geradores ocorreram em exercícios anteriores àquele em que deva ocorrer o pagamento.

II. Para fins de identificação como despesas de exercícios anteriores, consideram-se as despesas que não se tenham processado na época própria, como aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação.

III. O reconhecimento da obrigação de pagamento das despesas com exercícios anteriores cabe à autoridade competente para empenhar a despesa.

Está(o) correto(s) o(s) item(ns):

Uma universidade apresentou os seguintes registros contábeis relacionados a uma transação envolvendo aquisição de um veículo.

Registro 1

Débito: 1.2.3.1.1.00.00 Bens móveis

Crédito: 2.1.3.1.1.00.01 Fornecedores e contas a pagar nacionais a curto prazo

Registro 2

Débito: 6.2.2.1.3.02.00 Crédito empenhado em liquidação

Crédito: 6.2.2.1.3.03.00 Crédito empenhado liquidado a pagar

Considerando os registros apresentados é correto afirmar que:

Uma universidade realizou licitação para aquisição de estoques, almoxarifado, no valor estimado de R$15.000,00. Definido o vencedor do processo licitatório pelo menor lance no valor de R$14.000,00, foi emitida a nota de empenho e assinado o contrato.

Considerando a contratação descrita, a universidade irá realizar o seguinte registro referente à execução orçamentária:

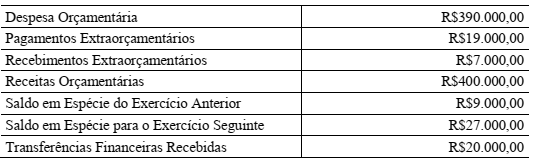

Uma Prefeitura apresentou, no ano de 2016, as seguintes informações, extraídas de sua contabilidade, para fins de elaboração do Balanço Financeiro:

Considerando-se apenas os dados informados, no Balanço Financeiro relativo ao ano 2016 elaborado de

acordo com o Manual de Contabilidade Aplicada ao Setor Público – MCASP, o total dos Ingressos é de:

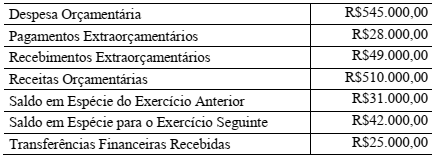

Uma Prefeitura apresentou, no ano de 2016, as seguintes informações, extraídas de sua contabilidade, para fins de elaboração do Balanço Financeiro:

Considerando-se apenas os dados informados, o resultado financeiro do exercício de 2016 é um:

De acordo com a Lei n.°4.320/1964, relacione os componentes do Balanço Patrimonial elencados na primeira coluna com sua respectiva descrição na segunda coluna e, em seguida, assinale a opção correta.

1. Ativo Financeiro

2. Ativo Permanente

3. Passivo Financeiro

4. Passivo Permanente

( ) Compreende os bens, créditos e valores cuja mobilização ou alienação depende de autorização legislativa.

( ) Compreende as dívidas fundadas e outras cujo pagamento independa de autorização orçamentária.

( ) Compreende os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários

( ) Compreende as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

A sequência correta é:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público – MCASP, julgue as afirmações a seguir a respeito de Notas Explicativas às Demonstrações Contábeis Aplicadas ao Setor Público – DCASP como Verdadeiras (V) ou Falsas (F) e, em seguida, assinale a opção correta.

I. Notas Explicativas são informações adicionais às apresentadas nos quadros das DCASP e são consideradas parte integrante das demonstrações.

II. O objetivo das Notas Explicativas é facilitar a compreensão das demonstrações contábeis a seus diversos usuários, e por isso devem ser claras, sintéticas e objetivas.

III. As Notas Explicativas devem divulgar os pressupostos das estimativas dos riscos significativos que podem vir a causar um ajuste material nos valores contábeis dos ativos e passivos ao longo dos próximos doze meses. Devem ser detalhadas a natureza e o valor contábil desses ativos e passivos na data das demonstrações.

IV. Deverão constar em Notas Explicativas unicamente as informações contábeis exigidas pela Lei n.°4.320/1964, e Normas Brasileiras de Contabilidade Aplicadas ao Setor Público – NBCASP, sendo vedada a utilização de Notas Explicativas para divulgar informações relevantes não suficientemente evidenciadas ou que não constam nas DCASP.

A sequência correta é:

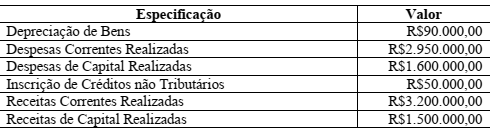

Um órgão da Administração Pública Direta apresentava, em 31.12.2016, os seguintes saldos em suas contas de Variações Patrimoniais Quantitativas:

Considerando-se apenas os dados informados, o Resultado Patrimonial do Exercício de 2016 é de:

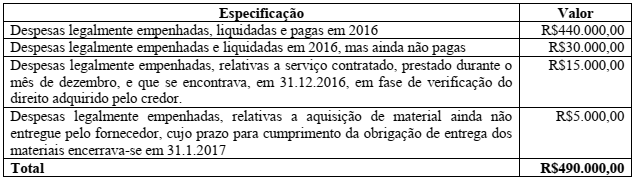

Uma autarquia pública federal empenhou despesas no montante de R$ 490.000,00 durante o exercício financeiro de 2016, cuja situação se detalha a seguir:

Considerando-se apenas os dados informados, o valor a ser inscrito em restos a pagar é de:

Relacione os tipos de empenho elencados na primeira coluna com sua respectiva descrição na segunda coluna e, em seguida, assinale a opção correta.

1. Ordinário

2. Por Estimativa

3. Global

( ) Tipo de empenho utilizado para despesas contratuais ou outras de valor determinado, sujeitas a parcelamento, como, por exemplo, os compromissos decorrentes de aluguéis.

( ) Tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez.

( ) Tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros.

A sequência correta é:

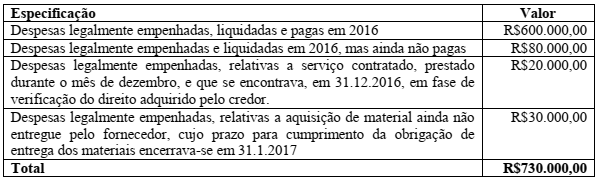

Uma autarquia pública federal apresentava a seguinte situação em relação a despesas legalmente empenhadas no exercício financeiro de 2016, cuja situação se detalha a seguir:

Considerando-se apenas os dados informados, o valor a ser inscrito em restos a pagar é de:

A legislação de um Município estabelece que o fato gerador do Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU ocorre no dia 1º. de janeiro de cada ano, ocorrendo a arrecadação a partir de fevereiro do mesmo ano.

Sob a ótica do Plano de Contas Aplicado ao Setor Público - PCASP, no momento da ocorrência do fato gerador do IPTU:

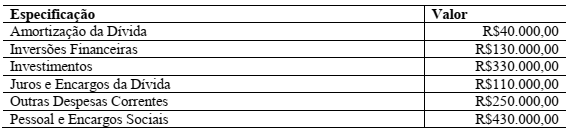

Uma prefeitura apresentava as seguintes despesas:

Considerando-se apenas os dados informados, o total das despesas correntes é de:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público – MCASP:

“O orçamento Federal está organizado em programas, a partir dos quais são relacionadas às ações sob a forma de atividades, projetos ou operações especiais, especificando os respectivos valores e metas e as unidades orçamentárias responsáveis pela realização da ação”

Relacione os tipos de classificação funcional programática elencados na primeira coluna com sua respectiva descrição na segunda coluna e, em seguida, assinale a opção correta.

1. Projeto

2. Atividade

3. Operação Especial

( ) É um instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto ou serviço necessário à manutenção da ação de Governo

( ) Despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto, e não gera contraprestação direta sob a forma de bens ou serviços.

( ) É um instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo.

A sequência correta é:

Um órgão integrante da Administração Direta do Estado do Ceará, adquiriu material de consumo que será estocado em almoxarifado para uso em momento posterior. Os registros contábeis 1 a 5, a seguir, estão fora de sua ordem cronológica e são relacionados ao contexto descrito:

Registro 1:

D 1.1.5.6.x.xx.xx Estoque - Almoxarifado

C 2.1.3.x.x.xx.xx Fornecedores e Contas a Pagar a Curto Prazo (F)

Registro 2:

D 6.2.2.1.3.02.xx Crédito Empenhado em Liquidação

C 6.2.2.1.3.03.xx Crédito Empenhado Liquidado a Pagar

Registro 3:

D 3.3.1.1.1.xx.xx Consumo de Material

C 1.1.5.6.x.xx.xx Estoques – Almoxarifado (P)

Registro 4:

D 6.2.2.1.3.03.xx Crédito Empenhado Liquidado a Pagar

C 6.2.2.1.3.04.xx Crédito Empenhado Pago

Registro 5:

D 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos (DDR)

C 8.2.1.1.2.xx.xx DDR Comprometida por Empenho

Assinale a opção correta em relação aos lançamentos apresentados.

No que concerne aos princípios orçamentários, relacione os princípios da primeira coluna, com as características a eles relacionadas, contempladas na segunda coluna e em seguida assinale a alternativa correta.

1. Não afetação

2. Especialização

3. Exclusividade

4. Equilíbrio

5. Universalidade

( ) É vedada a autorização de despesas globais destinadas a atender vários tipos de despesas.

( ) O orçamento deve conter todas as receitas e despesas referentes aos Poderes que integram a esfera do governo.

( ) Nenhuma parcela da receita geral poderá ser reservada ou comprometida para atender a certos e determinados gastos.

( ) O orçamento deve conter apenas matéria orçamentária.

( ) O montante da receita autorizada em cada exercício não poderá ser superior ao total das receitas estimadas para o mesmo período.

A sequência correta é: