Questões de Concurso Público LIQUIGÁS 2015 para Profissional Júnior - Ciências Contábeis

Foram encontradas 16 questões

Uma companhia, Sociedade Anônima de capital fechado, apresentou os seguintes saldos das contas, em reais, listadas em ordem alfabética, apurados antes do levantamento do Balanço Patrimonial de 31/12/2014:

Ações em tesouraria 50.000,00

Caixa e bancos conta movimento 28.000,00

Capital social 360.000,00

Clientes 162.000,00

Depreciação acumulada 10.000,00

Empréstimos a diretores 20.000,00

Encargos sociais a recolher 2.800,00

Estoques 210.000,00

Financiamento bancário L. prazo 200.000,00

Fornecedores 160.000,00

Imposto de renda a recolher 14.200,00

Salários a pagar 13.000,00

Terrenos alugados 250.000,00

Veículos 40.000,00

Uma companhia, Sociedade Anônima de capital fechado, apresentou os seguintes saldos das contas, em reais, listadas em ordem alfabética, apurados antes do levantamento do Balanço Patrimonial de 31/12/2014:

Ações em tesouraria 50.000,00

Caixa e bancos conta movimento 28.000,00

Capital social 360.000,00

Clientes 162.000,00

Depreciação acumulada 10.000,00

Empréstimos a diretores 20.000,00

Encargos sociais a recolher 2.800,00

Estoques 210.000,00

Financiamento bancário L. prazo 200.000,00

Fornecedores 160.000,00

Imposto de renda a recolher 14.200,00

Salários a pagar 13.000,00

Terrenos alugados 250.000,00

Veículos 40.000,00

Uma companhia de capital fechado apresentou as seguintes informações, apuradas no encerramento do seu exercício social, em 31/12/2014:

Dividendos obrigatórios a pagar 50.000,00

Imposto de renda (devidamente calculado no LALUR) 68.000,00

Lucro antes do imposto de renda 200.000,00

Participações estatutárias sobre o lucro 32.000,00

Outras informações da companhia:

• É tributada pelo lucro real.

• Não tem operações descontinuadas.Reserva legal constituída 5.000,00

Considerando-se as informações apresentadas pela companhia e as determinações da legislação societária e das normas

contábeis em vigor, observou-se que o valor do lucro líquido do exercício ou, simplesmente, lucro líquido, em reais, é de

Uma companhia de capital fechado, com patrimônio líquido de R$ 3 milhões, apresentou as seguintes informações, evidenciadas no Balanço Patrimonial, encerrado em 31 de dezembro de 2014:

Caixa 100.000,00

Bancos conta movimento 150.000,00

Banco A 200.000,00

Banco B (50.000,00)

Aplicação financeira em CDB prefixado 70.000,00

Notas explicativas:

(1) O saldo credor (a descoberto) do Banco B decorre do empréstimo obtido na modalidade de cheque especial.

(2) A aplicação financeira em CDB foi realizada em 22/12/2014 com vencimento para 02/03/2015.

Considerando-se as informações recebidas e sob o enfoque da Demonstração dos Fundos de Caixa (DFC), elaborada de

acordo com a legislação societária e as normas contábeis vigentes, conclui-se que o valor de caixa e equivalentes de caixa

dessa companhia, no balanço/2014, em reais, é de

A Demonstração do Valor Adicionado (DVA) tem por objetivo evidenciar a riqueza que foi criada pela entidade, num exercício social, e a forma como essa riqueza foi distribuída.

Nesse enfoque, uma Sociedade Anônima de capital aberto, para a elaboração da sua DVA, num determinado exercício social, fez as seguintes anotações, em reais:

Despesa de 13° salário 100.000,00

Despesa de salários, incluindo as férias 1.500.000,00

FGTS depositado nas contas dos empregados 128.000,00

ICMS incidente sobre as vendas de mercadorias 1.800.000,00

ICMS incidente sobre os insumos adquiridos de terceiros (mercadorias) 1.350.000,00

INSS, parte do empregador 432.000,00

A Demonstração do Valor Adicionado (DVA) tem por objetivo evidenciar a riqueza que foi criada pela entidade, num exercício social, e a forma como essa riqueza foi distribuída.

Nesse enfoque, uma Sociedade Anônima de capital aberto, para a elaboração da sua DVA, num determinado exercício social, fez as seguintes anotações, em reais:

Despesa de 13° salário 100.000,00

Despesa de salários, incluindo as férias 1.500.000,00

FGTS depositado nas contas dos empregados 128.000,00

ICMS incidente sobre as vendas de mercadorias 1.800.000,00

ICMS incidente sobre os insumos adquiridos de terceiros (mercadorias) 1.350.000,00

INSS, parte do empregador 432.000,00

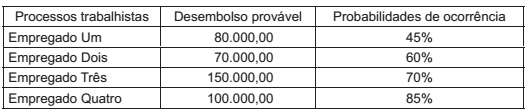

No encerramento do exercício social, para a elaboração do Balanço Patrimonial, o Departamento Jurídico de uma empresa informou a existência de 4 processos trabalhistas, em andamento contra ela, em Varas Trabalhistas diferentes, com probabilidade de perda e com expectativa de desembolsos futuros, conforme segue demonstrado a seguir:

Considerando-se as informações recebidas do Departamento Jurídico e as normas contábeis vigentes, a Contabilidade

deve fazer a adequada provisão para riscos trabalhistas, em reais, de

Uma entidade, analisando os ativos e os respectivos cálculos de seu valor recuperável, em função da redução esperada no nível de sua atividade, fez as seguintes anotações, em reais, referentes a um determinado equipamento:

• Valor contábil: 2.300.000,00

• Valor presente dos fluxos de caixa futuros previstos: 2.150.000,00

• Valor justo (preço em um mercado ativo): 2.500.000,00

• Estimativa de despesas indispensáveis para a venda do equipamento: 250.000,00

Tendo em vista que a entidade não tem intenção de vender o equipamento e considerando-se as informações recebidas e as normas contábeis em vigor, especificamente o CPC 01 (R1), aprovado pela Deliberação CVM n° 639/2010, conclui-se que a entidade deve reconhecer uma perda, em reais, de

Uma companhia adquiriu um equipamento, reconhecido no ativo imobilizado de acordo com as normas contábeis vigentes, com as seguintes características:

• Custo do equipamento, apurado no dia do seu funcionamento: R$ 4.500.000,00

• Tempo previsto para a utilização do equipamento: 5 anos

• Valor residual do equipamento: R$ 1.500.000,00

Outras informações:

• Nenhum ajuste foi feito no custo do equipamento, a qualquer título.

• O equipamento só foi utilizado em turno único de 8 horas de trabalho.

• A companhia depreciou o equipamento, anualmente, pelo método das quotas constantes,

Considerando-se exclusivamente as informações recebidas da companhia e de acordo com as determinações das normas contábeis em vigor, o valor depreciável do equipamento, ao final do quarto ano de uso, em reais, será de

A classificação das operações de arrendamento mercantil, nos termos do Pronunciamento Técnico CPC 06 (R1), aprovado pela Deliberação CVM n° 645/2010, revisado pela Deliberação CVM n° 718/2013, fundamenta-se no risco e nos benefícios inerentes à propriedade do ativo arrendado.

Nesse contexto, o arrendamento de um ativo é classificado como financeiro quando o(a)

Uma Sociedade Anônima de médio porte, por decisão unânime dos acionistas, aprovou a mudança da forma de sua constituição societária, passando de Sociedade Anônima para Sociedade de Responsabilidade Limitada, atendendo a todas as determinações legais que regem a matéria e regulam a constituição e o registro de sociedades nos órgãos competentes.

A mudança aprovada pelos acionistas indica que ocorreu uma operação de modificação societária denominada

Uma companhia de capital fechado, quando do encerramento do seu exercício social, apresentou, em reais, as seguintes informações pertinentes a esse mesmo exercício:

Dividendos a pagar 171.000,00

Imposto de renda a pagar 160.000,00

Lucro antes do imposto de renda 500.000,00

Participações (Empregados e Administradores) 40.000,00

Reserva legal 15.000,00

Considerando-se as informações apresentadas pela companhia e as normas contábeis vigentes para elaboração das

demonstrações contábeis, verifica-se que o valor, em reais, transferido para a conta de Lucros Acumulados (inclusa na

Demonstração das Mutações do Patrimônio Líquido ou na Demonstração do Lucro ou Prejuízo Acumulado), para a sua

devida distribuição, nos termos da Lei, é de

Uma sociedade empresarial, autorizada pela CVM a prestar serviços de custódia de ações fungíveis, pode, nos termos da Lei, contratar custódia em que as ações de cada espécie e classe da companhia sejam recebidas em depósito como valores fungíveis.

Nesse caso, a instituição depositária, de acordo com a Lei federal n° 6.404/1976, adquire a

Um iniciante nas práticas contábeis da pessoa jurídica estagiou no setor de Contabilidade de uma empresa administradora de imóveis. Ao questionar a necessidade dos livros para a realização das atividades da sociedade empresária, ele recebe a informação de que há um livro fiscal obrigatório, segundo a legislação do imposto de renda pessoa jurídica.

O livro em questão é o de