Questões de Concurso Público PGE-PE 2009 para Procurador do Estado

Foram encontradas 100 questões

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46034

Direito Administrativo

No que se refere aos consórcios públicos, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46035

Direito Administrativo

Quanto às organizações sociais e às organizações da sociedade civil de interesse público, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46036

Direito Administrativo

Acerca dos atos administrativos, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46037

Direito Administrativo

Acerca do exercício do poder de polícia, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46038

Direito Administrativo

No que se refere ao regime jurídico do domínio público, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46039

Direito Administrativo

Com relação aos dispositivos constantes da Lei n.º 8.666/1993, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46040

Direito Administrativo

Com relação à modalidade de compra denominada pregão no âmbito da administração pública estadual, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46041

Direito Administrativo

A respeito da celebração de convênios e das disposições constantes da Lei n.º 8.666/1993 e da Instrução Normativa n.o 01/1997, da Secretaria de Tesouro Nacional, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46042

Direito Administrativo

Ato unilateral, precário e discricionário quanto à decisão de outorga, pelo qual se faculta a alguém o uso de um bem público. Sempre que possível, será outorgada mediante licitação ou, no mínimo, com obediência a procedimento em que se assegure tratamento isonômico aos administrados.

Celso Antônio Bandeira de Mello. Curso de direito administrativo. 19.ª ed., São Paulo: Malheiros, 2005, p. 859 (com adaptações).

O texto acima traduz o conceito de

Celso Antônio Bandeira de Mello. Curso de direito administrativo. 19.ª ed., São Paulo: Malheiros, 2005, p. 859 (com adaptações).

O texto acima traduz o conceito de

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46043

Legislação Estadual

Acerca do processo administrativo e das disposições constantes da Lei n.º 11.781/2000, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46044

Direito Tributário

O governador de determinado estado da Federação enviou projeto de lei ao legislativo local estabelecendo acréscimo de 10% no valor do IPTU, a título de multa tributária, sempre que o adquirente deixar de registrar o contrato de compra e venda de um imóvel. O governador também enviou projeto relativo ao IPVA, prevendo desconto ao condutor de veículo automotor e embarcação que, no exercício anterior, não tiver cometido infração de trânsito ou na via marítima; além do aumento no valor do referido imposto, proporcional ao número de infrações cometidas, e multa tributária por cada ano em que não houver registro da transferência de propriedade do veiculo, autorizando o secretário de fazenda a atualizar anualmente o valor venal dos automóveis.

A respeito dessa situação hipotética, assinale a opção correta.

A respeito dessa situação hipotética, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46045

Direito Tributário

Quanto ao ICMS, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46046

Direito Tributário

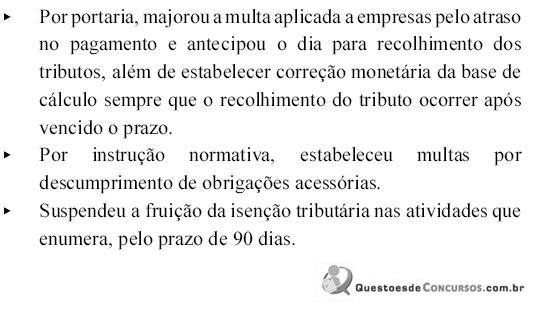

O montante da arrecadação tributária de um município estava abaixo do estabelecido para os gastos públicos pela LRF, o que levou o subsecretário da receita a tomar as decisões seguintes, visando o combate à sonegação e ao inadimplemento dos compromissos tributários.

Com relação a essa situação hipotética, assinale a opção correta.

Com relação a essa situação hipotética, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46047

Direito Tributário

Texto associado

Fiscais da fazenda estadual compareceram à sede de uma distribuidora de gêneros alimentícios, onde lavraram termo de início de fiscalização, arrecadaram documentos que estavam espalhados no departamento de contabilidade e notificaram o sócio-gerente para apresentar os livros e os documentos fiscais da empresa.

Ao examinar a documentação encontrada na empresa, os auditores constataram a existência de livros com a descrição de vendas à vista, vendas a prazo, vendas por cheque e vendas por cartão de crédito, seguida da discriminação de datas e de números semelhantes a valores monetários.

A empresa mostrou os livros de registro de entrada e saída de mercadoria e de apuração do ICMS. No entanto, ao verificar que os valores lançados nos livros fiscais diferenciavam-se dos encontrados nos livros arrecadados, os fiscais notificaram a sociedade comercial para apresentar seus livros diário e razão analítico, pedido que não foi atendido.

Em razão disso, os fiscais lavraram termo de verificação e responsabilidade tributária apontando atos ilícitos de responsabilidade dos sócios, dando-lhes de tudo ciência, e auto de infração pela diferença do ICMS, acrescida de multa por sonegação fiscal e correção monetária, notificando a sociedade comercial e indicando-a como devedora do tributo para apresentar defesa, ou pagar o valor apurado.

O fisco verificou os documentos dos últimos cinco anos da empresa, demorando cinco meses para lavrar o auto de infração e dois meses para notificar a empresa, que apresentou defesa administrativa, cujo procedimento encerrou-se passados seis anos da defesa apresentada. O executivo fiscal foi ajuizado quatro anos após o julgamento definitivo na esfera administrativa.

Findo o procedimento fiscal, os sócios alienaram o fundo de comércio e alugaram o imóvel a terceiro, que constituiu nova empresa no mesmo ramo de comércio anteriormente desenvolvido no local.

Ao examinar a documentação encontrada na empresa, os auditores constataram a existência de livros com a descrição de vendas à vista, vendas a prazo, vendas por cheque e vendas por cartão de crédito, seguida da discriminação de datas e de números semelhantes a valores monetários.

A empresa mostrou os livros de registro de entrada e saída de mercadoria e de apuração do ICMS. No entanto, ao verificar que os valores lançados nos livros fiscais diferenciavam-se dos encontrados nos livros arrecadados, os fiscais notificaram a sociedade comercial para apresentar seus livros diário e razão analítico, pedido que não foi atendido.

Em razão disso, os fiscais lavraram termo de verificação e responsabilidade tributária apontando atos ilícitos de responsabilidade dos sócios, dando-lhes de tudo ciência, e auto de infração pela diferença do ICMS, acrescida de multa por sonegação fiscal e correção monetária, notificando a sociedade comercial e indicando-a como devedora do tributo para apresentar defesa, ou pagar o valor apurado.

O fisco verificou os documentos dos últimos cinco anos da empresa, demorando cinco meses para lavrar o auto de infração e dois meses para notificar a empresa, que apresentou defesa administrativa, cujo procedimento encerrou-se passados seis anos da defesa apresentada. O executivo fiscal foi ajuizado quatro anos após o julgamento definitivo na esfera administrativa.

Findo o procedimento fiscal, os sócios alienaram o fundo de comércio e alugaram o imóvel a terceiro, que constituiu nova empresa no mesmo ramo de comércio anteriormente desenvolvido no local.

A respeito da situação hipotética descrita no texto, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46048

Direito Tributário

Texto associado

Fiscais da fazenda estadual compareceram à sede de uma distribuidora de gêneros alimentícios, onde lavraram termo de início de fiscalização, arrecadaram documentos que estavam espalhados no departamento de contabilidade e notificaram o sócio-gerente para apresentar os livros e os documentos fiscais da empresa.

Ao examinar a documentação encontrada na empresa, os auditores constataram a existência de livros com a descrição de vendas à vista, vendas a prazo, vendas por cheque e vendas por cartão de crédito, seguida da discriminação de datas e de números semelhantes a valores monetários.

A empresa mostrou os livros de registro de entrada e saída de mercadoria e de apuração do ICMS. No entanto, ao verificar que os valores lançados nos livros fiscais diferenciavam-se dos encontrados nos livros arrecadados, os fiscais notificaram a sociedade comercial para apresentar seus livros diário e razão analítico, pedido que não foi atendido.

Em razão disso, os fiscais lavraram termo de verificação e responsabilidade tributária apontando atos ilícitos de responsabilidade dos sócios, dando-lhes de tudo ciência, e auto de infração pela diferença do ICMS, acrescida de multa por sonegação fiscal e correção monetária, notificando a sociedade comercial e indicando-a como devedora do tributo para apresentar defesa, ou pagar o valor apurado.

O fisco verificou os documentos dos últimos cinco anos da empresa, demorando cinco meses para lavrar o auto de infração e dois meses para notificar a empresa, que apresentou defesa administrativa, cujo procedimento encerrou-se passados seis anos da defesa apresentada. O executivo fiscal foi ajuizado quatro anos após o julgamento definitivo na esfera administrativa.

Findo o procedimento fiscal, os sócios alienaram o fundo de comércio e alugaram o imóvel a terceiro, que constituiu nova empresa no mesmo ramo de comércio anteriormente desenvolvido no local.

Ao examinar a documentação encontrada na empresa, os auditores constataram a existência de livros com a descrição de vendas à vista, vendas a prazo, vendas por cheque e vendas por cartão de crédito, seguida da discriminação de datas e de números semelhantes a valores monetários.

A empresa mostrou os livros de registro de entrada e saída de mercadoria e de apuração do ICMS. No entanto, ao verificar que os valores lançados nos livros fiscais diferenciavam-se dos encontrados nos livros arrecadados, os fiscais notificaram a sociedade comercial para apresentar seus livros diário e razão analítico, pedido que não foi atendido.

Em razão disso, os fiscais lavraram termo de verificação e responsabilidade tributária apontando atos ilícitos de responsabilidade dos sócios, dando-lhes de tudo ciência, e auto de infração pela diferença do ICMS, acrescida de multa por sonegação fiscal e correção monetária, notificando a sociedade comercial e indicando-a como devedora do tributo para apresentar defesa, ou pagar o valor apurado.

O fisco verificou os documentos dos últimos cinco anos da empresa, demorando cinco meses para lavrar o auto de infração e dois meses para notificar a empresa, que apresentou defesa administrativa, cujo procedimento encerrou-se passados seis anos da defesa apresentada. O executivo fiscal foi ajuizado quatro anos após o julgamento definitivo na esfera administrativa.

Findo o procedimento fiscal, os sócios alienaram o fundo de comércio e alugaram o imóvel a terceiro, que constituiu nova empresa no mesmo ramo de comércio anteriormente desenvolvido no local.

Considerando a situação hipotética descrita no texto, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46049

Direito Tributário

Texto associado

Fiscais da fazenda estadual compareceram à sede de uma distribuidora de gêneros alimentícios, onde lavraram termo de início de fiscalização, arrecadaram documentos que estavam espalhados no departamento de contabilidade e notificaram o sócio-gerente para apresentar os livros e os documentos fiscais da empresa.

Ao examinar a documentação encontrada na empresa, os auditores constataram a existência de livros com a descrição de vendas à vista, vendas a prazo, vendas por cheque e vendas por cartão de crédito, seguida da discriminação de datas e de números semelhantes a valores monetários.

A empresa mostrou os livros de registro de entrada e saída de mercadoria e de apuração do ICMS. No entanto, ao verificar que os valores lançados nos livros fiscais diferenciavam-se dos encontrados nos livros arrecadados, os fiscais notificaram a sociedade comercial para apresentar seus livros diário e razão analítico, pedido que não foi atendido.

Em razão disso, os fiscais lavraram termo de verificação e responsabilidade tributária apontando atos ilícitos de responsabilidade dos sócios, dando-lhes de tudo ciência, e auto de infração pela diferença do ICMS, acrescida de multa por sonegação fiscal e correção monetária, notificando a sociedade comercial e indicando-a como devedora do tributo para apresentar defesa, ou pagar o valor apurado.

O fisco verificou os documentos dos últimos cinco anos da empresa, demorando cinco meses para lavrar o auto de infração e dois meses para notificar a empresa, que apresentou defesa administrativa, cujo procedimento encerrou-se passados seis anos da defesa apresentada. O executivo fiscal foi ajuizado quatro anos após o julgamento definitivo na esfera administrativa.

Findo o procedimento fiscal, os sócios alienaram o fundo de comércio e alugaram o imóvel a terceiro, que constituiu nova empresa no mesmo ramo de comércio anteriormente desenvolvido no local.

Ao examinar a documentação encontrada na empresa, os auditores constataram a existência de livros com a descrição de vendas à vista, vendas a prazo, vendas por cheque e vendas por cartão de crédito, seguida da discriminação de datas e de números semelhantes a valores monetários.

A empresa mostrou os livros de registro de entrada e saída de mercadoria e de apuração do ICMS. No entanto, ao verificar que os valores lançados nos livros fiscais diferenciavam-se dos encontrados nos livros arrecadados, os fiscais notificaram a sociedade comercial para apresentar seus livros diário e razão analítico, pedido que não foi atendido.

Em razão disso, os fiscais lavraram termo de verificação e responsabilidade tributária apontando atos ilícitos de responsabilidade dos sócios, dando-lhes de tudo ciência, e auto de infração pela diferença do ICMS, acrescida de multa por sonegação fiscal e correção monetária, notificando a sociedade comercial e indicando-a como devedora do tributo para apresentar defesa, ou pagar o valor apurado.

O fisco verificou os documentos dos últimos cinco anos da empresa, demorando cinco meses para lavrar o auto de infração e dois meses para notificar a empresa, que apresentou defesa administrativa, cujo procedimento encerrou-se passados seis anos da defesa apresentada. O executivo fiscal foi ajuizado quatro anos após o julgamento definitivo na esfera administrativa.

Findo o procedimento fiscal, os sócios alienaram o fundo de comércio e alugaram o imóvel a terceiro, que constituiu nova empresa no mesmo ramo de comércio anteriormente desenvolvido no local.

Ainda considerando a situação hipotética descrita no texto, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46050

Direito Tributário

Com relação aos fatos, atos e negócios jurídicos, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46051

Legislação Estadual

A respeito dos bens e da posse, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46052

Direito Tributário

Acerca do ICMS, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46053

Direito Tributário

Ainda no que se refere ao ICMS, assinale a opção correta.