Questões de Concurso Público TCE-AC 2008 para Analista de Controle Externo - Ciências Econômicas

Foram encontradas 100 questões

Os princípios orçamentários são premissas e linhas norteadoras de ação a serem observadas na elaboração do orçamento público. A Lei n.º 4.320/1964, que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos estados, dos municípios e do Distrito Federal (DF), determina a obediência aos princípios de unidade, universalidade e anualidade.

Tendo o texto acima como referência inicial, assinale a opção correta acerca dos princípios orçamentários.

Julgue os itens subseqüentes, relativos ao plano plurianual (PPA).

I O instrumento de organização da ação governamental, que visa à concretização dos objetivos pretendidos, é mensurado por indicadores estabelecidos no PPA.

II O PPA, cujo envio ao Congresso Nacional é de competência exclusiva do presidente da República, deverá estabelecer, de forma regionalizada, as diretrizes, os objetivos e as metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada. O presidente da República poderá remeter mensagem ao Congresso Nacional propondo modificação no PPA, após a votação na Comissão Mista de Planos, Orçamentos Públicos e Fiscalização.

III Os princípios que orientam o PPA são a identificação clara dos objetivos e das prioridades do governo, a integração do planejamento e do orçamento, a promoção da gestão empreendedora, a garantia da transparência, o estímulo às parcerias, a gestão orientada para resultados e a organização das ações de governo em programas.

IV As metas devem ser quantificadas física e financeiramente para possibilitar o acompanhamento e a avaliação do PPA, bem como a apuração do custo unitário e total dos programas e ações do governo, de forma a permitir a avaliação do resultado.

V As operações especiais que englobam as despesas em relação às quais não se pode associar um bem ou serviço a ser gerado no processo produtivo corrente, tais como dívidas, ressarcimentos, indenizações e outras afins, serão vinculadas a um programa específico constante do PPA.

Estão certos apenas os itens

O governador eleito de determinado estado, com o objetivo de desconcentrar as atividades do Poder Executivo, decidiu implementar, no primeiro ano do seu mandato, secretarias regionais, criando estruturas que transferiram da capital para o interior parte do poder de decisão do Poder Executivo. Para funcionar, as secretarias regionais precisariam de uma estrutura mínima composta por secretário, secretário-adjunto, assessores, consultores e gerentes. A criação de secretarias regionais não estava prevista na época de elaboração do orçamento feito pelo seu antecessor e aprovado pela assembléia legislativa, para vigorar no primeiro ano do mandato do novo governador; portanto, não existia dotação orçamentária.

Considerando a situação hipotética descrita, assinale a opção correta.

O termo seguridade social, inexistente na língua portuguesa até 1980, já era adotado desde 1935 nos Estados Unidos da América e desde 1940 na Europa capitalista para designar uma série de programas e serviços sociais. No Brasil, a partir da vigente Constituição Federal, o referido termo passou a designar um conjunto integrado de ações do Estado e da sociedade voltadas a assegurar os direitos relativos à saúde, à previdência e à assistência social.

Tendo o texto acima como referência inicial, assinale a opção correta acerca do orçamento da seguridade social.

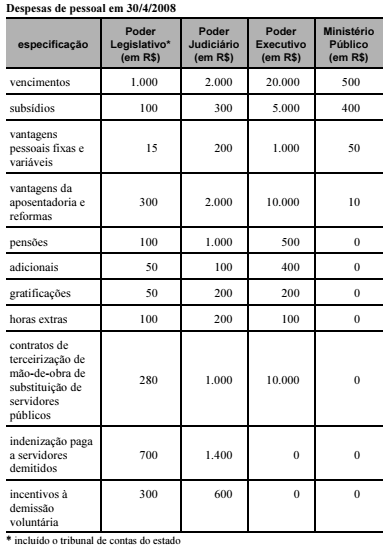

Determinado estado da Federação apresentou, ao final do primeiro quadrimestre civil, as despesas de pessoal conforme demonstrado na tabela que se segue, já somadas às despesas dos onze meses imediatamente anteriores, pelo regime de competência. No mesmo período, a receita corrente líquida registrou R$ 100.000,00.

A partir da situação hipotética apresentada, assinale a opção correta,

considerando os limites da Lei de Responsabilidade Fiscal (LRF) — Lei

Complementar n.º 101/2000 — para as despesas com pessoal.

O art. 14 da Lei Complementar n.º 101/2000 delimita as condições para a concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita. Segundo o § 1.º desse artigo, a renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

Tendo o texto acima como referência inicial, assinale a opção correta no referente a renúncia da receita.

Julgue os itens subseqüentes, relativos a despesas vinculadas com educação.

I O Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (FUNDEB), em vigor desde o dia 1.º/1/2007, substituiu o Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério (FUNDEF). Enquanto o FUNDEF determinava a aplicação de, no mínimo, 60% dos recursos para remuneração dos profissionais do magistério do ensino fundamental, o FUNDEB determina a aplicação de, no mínimo, 60% dos recursos para remuneração dos profissionais do magistério da educação básica.

II A partir da promulgação da Constituição Federal, 25% das receitas dos impostos e transferências dos estados, do DF e dos municípios encontram-se vinculados à educação. Com a Emenda Constitucional n.º 14/1996, 60% desses recursos da educação passaram a ser destinados ao ensino fundamental, tendo como base para a partilha, entre o governo estadual e seus municípios, o número de alunos do ensino fundamental atendidos em cada rede de ensino. Com a Emenda Constitucional n.º 53/2006, a subvinculação das receitas dos impostos e transferências dos estados, do DF e dos municípios passou para 20% e sua utilização foi ampliada para toda a educação básica.

III Com a instituição do FUNDEB, é reforçada a obrigação constitucional dos estados, do DF e dos municípios de aplicar, no máximo, 25% da receita resultante de impostos, compreendida a proveniente de transferências, na manutenção e desenvolvimento do ensino.

IV A fiscalização dos recursos do FUNDEB é realizada pelos tribunais de contas dos estados e municípios e, quando há recursos federais na composição do fundo em determinado estado, o Tribunal de Contas da União (TCU) e a Controladoria Geral da União também atuam nessa fiscalização, nesse estado. A legislação também estabelece a obrigatoriedade de os governos estaduais e municipais apresentarem anualmente a comprovação da utilização dos recursos do fundo ao Tribunal de Contas, de acordo com instruções dessa instituição, que poderá também adotar mecanismos de verificação com periodicidades diferentes. Essa prestação de contas deve ser instruída com parecer do conselho.

V As despesas vinculadas à manutenção e ao desenvolvimento do ensino são aquelas destinadas ao uso e conservação de bens e serviços, remuneração e aperfeiçoamento dos profissionais da educação, além das despesas com programas suplementares de alimentação, assistência médicoodontológica, farmacêutica e psicológica, e programas assistenciais destinados aos alunos e seus familiares.

Estão certos apenas os itens

O Tribunal de Contas do Estado do Acre (TCE/AC) afirmou que o prefeito de determinada cidade pode ser processado com base na LRF e até ser condenado à pena de reclusão, que varia de 1 a 4 anos. O parecer do TCE/AC fundamentou-se na análise das contas de 2004, quando ocorreram as eleições municipais, e afirma existir afronta ao art. 42 da LRF. Tal artigo veda ao titular do Poder Executivo contrair, nos últimos dois quadrimestres do seu mandato, obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem disponibilidade de caixa para esse efeito. Esse fato ocorreu porque o prefeito, que foi reeleito, contraiu débitos junto ao Instituto de Previdência dos Servidores Públicos do Município, cujas medidas regularizadoras adotadas nos exercícios posteriores não alteram o comprometimento das contas, conforme entendimento do TCE/AC. Dessa forma, o tribunal decidiu pelo encaminhamento de cópia dos autos ao Ministério Público da comarca, uma vez configurada afronta às disposições do art. 42 da Lei Complementar n.º 101/2000, que pode ensejar sanção prevista na Lei de Crimes Fiscais (Lei n.º 10.028/2000).

Considerando a situação hipotética acima descrita e a LRF, assinale a opção correta.

Considerando a classificação orçamentária mostrada na figura

acima, que representa uma estrutura completa de programação

orçamentária, assinale a opção correta.

Julgue os itens a seguir, relativos à prestação de contas e à transparência na gestão fiscal.

I Os planos, os orçamentos e as leis de diretrizes orçamentárias estão entre os instrumentos de transparência da gestão fiscal.

II As contas prestadas pelos chefes do Poder Executivo incluirão, além das suas próprias, as dos presidentes dos órgãos dos poderes Legislativo e Judiciário e do chefe do Ministério Público, as quais receberão parecer prévio, separadamente, do respectivo tribunal de contas.

III Os tribunais de contas emitirão parecer prévio conclusivo sobre as contas no prazo de 60 dias do recebimento, se outro não estiver estabelecido nas constituições estaduais ou nas leis orgânicas municipais.

IV A prestação de contas evidenciará o desempenho da arrecadação em relação à previsão, destacando as providências adotadas no âmbito da fiscalização das receitas e do combate à sonegação, as ações de recuperação de créditos nas instâncias administrativa e judicial, bem como as demais medidas para incremento das receitas tributárias e de contribuições.

V O relatório resumido de execução orçamentária abrange todos os poderes e o Ministério Público, sendo obrigatória a divulgação até 30 dias após o encerramento de cada bimestre.

A quantidade de itens certos é igual a