Questões de Concurso Público IF-ES 2022 para Contador

Foram encontradas 40 questões

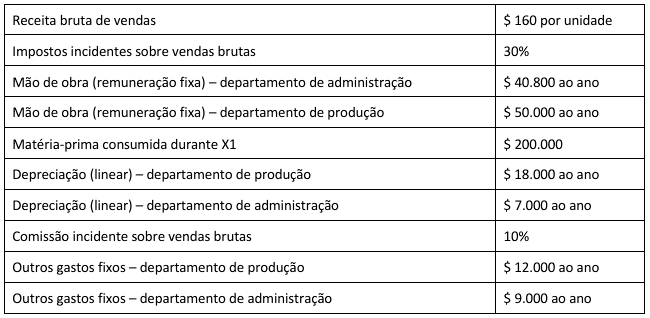

Sabendo que a margem de contribuição unitária representou 80% do preço de venda unitário, em agosto de X1, pode-se afirmar que o preço de venda unitário praticado no mês em análise foi de:

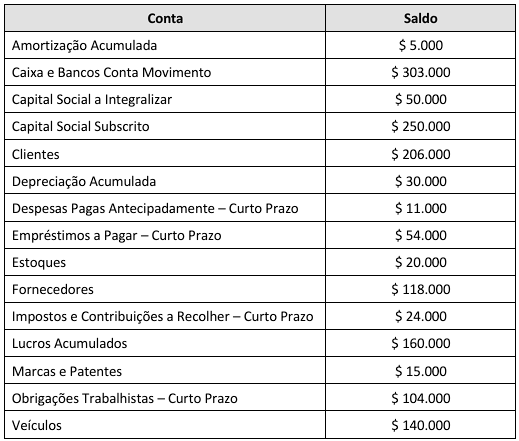

I. A empresa apresenta índice de LS de 1,80.

II. Os índices de LG e LC da empresa apresentam o mesmo valor.

III. Do ponto de vista da qualificação econômico-financeira, a empresa deve ser considerada habilitada nos termos do edital do certame licitatório.

Está(ão) CORRETA(S):

Finalizado o referido exercício social, os órgãos de administração da empresa encaminharam a proposta de destinação do lucro líquido do exercício (que totalizou $ 500.000) para análise e deliberação da Assembléia-Geral Ordinária (AGO).

Sendo assim, pode-se afirmar que, do lucro líquido de exercício de X1, o valor destinado para a constituição de reserva legal, nos termos da Lei Federal nº 6.404/1976 (artigo 193), será de:

Em 31/12/X2, a administração da empresa, após ampla análise, concluiu ser mais vantajoso comprar o insumo pronto de um terceiro do que fabricá-lo internamente, decidindo, portanto, colocar o equipamento utilizado na fabricação do insumo para venda imediata. Sabe-se que a gestão da empresa está comprometida com o plano de venda desse ativo e, firmemente, empenhada em localizar um comprador, de modo que a expectativa é pela conclusão da venda até 31/05/X3. O valor estimado para venda do equipamento é de $ 400.000 e espera-se incorrer com despesas para concluir a venda no valor de $ 12.000.

Com base nessas informações e na NBC TG 31 (R4), pode-se afirmar que, em 31/12/X2, o equipamento em análise será:

Sabe-se que:

I. Toda a produção iniciada durante X1 foi concluída no mesmo ano, portanto, não havia estoque final de produtos em elaboração; e

II. Nesse período, a indústria produziu 10.000 unidades e comercializou 7.000 unidades.

Considerando as informações apresentadas, indique a afirmativa CORRETA:

Preenchem as lacunas, respectivamente, de forma CORRETA:

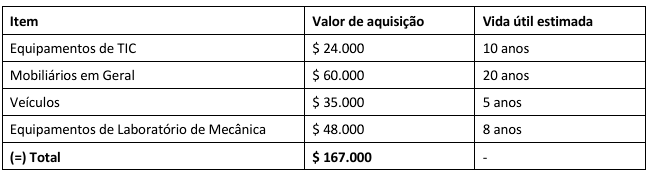

Em 01/03/X1, os seguintes itens (ativo imobilizado) foram recebidos pela Coordenadoria de Patrimônio do novo campus:

Os itens citados na tabela foram instalados e colocados em uso imediatamente, com exceção dos “Equipamentos de Laboratório de Mecânica”, que serão instalados e colocados em uso em maio de X1. Além disso, há a previsão de valor residual de $ 5.000 para os “Veículos”, sendo que não há a previsão de valor residual para os demais itens. A próxima aquisição de itens de ativo imobilizado está prevista para junho de X1.

Com o registro da depreciação do ativo imobilizado da competência de abril de X1 (método linear), nos termos da NBC TSP 07, o Plano de Contas Aplicado ao Setor Público (PCASP) será impactado da seguinte forma:

A fim de possibilitar a consolidação das contas públicas nos diversos níveis de governo [...] foi criado no Plano de Contas Aplicado ao Setor Público (PCASP) um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Este mecanismo consiste na utilização do 5º nível (Subtítulo) das classes 1, 2, 3 e 4 do PCASP [...] para identificar os saldos recíprocos.

Considere uma situação em que um determinado campus do Instituto Federal do Espírito Santo (Ifes), um ente federal, proceda à liquidação da despesa referente à vistoria e renovação do alvará de competência do Corpo de Bombeiros Militar do Espírito Santo (CBMES), um ente estadual, conforme o seguinte lançamento de natureza patrimonial:

Débito: 3.7.1.2.__.01.00 Crédito: 2.1.4.2.__.14.02

pode-se afirmar que o dígito que preenche de forma CORRETA o 5º nível (Subtítulo) no caso apresentado, tanto na conta debitada, quanto na conta creditada, é:

Em relação às Demonstrações Contábeis Aplicadas ao Setor Público, julgue as afirmativas que seguem:

I. Em atendimento ao artigo 105 da Lei Federal nº 4.320/1964, um dos quadros que compõem o Balanço Patrimonial consiste em apresentar a segregação dos valores correspondentes a ativos e passivos financeiros dos ativos e passivos permanentes.

II. A Demonstração das Variações Patrimoniais elaborada no setor público tem atribuição similar à Demonstração do Resultado do Exercício elaborada no setor privado, pois ambas apuram o resultado patrimonial do período. Entretanto, a motivação para apuração do referido resultado não é a mesma nos dois casos. Enquanto no setor privado busca-se aferir o lucro/prejuízo líquido como medida de desempenho da entidade, no setor público o objetivo é averiguar, de forma quantitativa, o impacto dos serviços públicos disponibilizados aos cidadãos nos elementos patrimoniais.

III. A obrigatoriedade de elaboração e divulgação da Demonstração dos Fluxos de Caixa pelas Sociedades por Ações, com exceção das companhias fechadas com patrimônio líquido inferior a R$ 2.000.000,00 na data do balanço patrimonial, teve início com o advento da Lei Federal nº 11.638/2007, que a acrescentou no rol das demais demonstrações financeiras já exigíveis. Por outro lado, no âmbito das entidades públicas, não existe a obrigatoriedade de elaboração e divulgação do referido demonstrativo.

IV. A obrigatoriedade de elaboração e divulgação da Demonstração dos Fluxos de Caixa pelas Sociedades por Ações, com exceção das companhias fechadas com patrimônio líquido inferior a R$ 2.000.000,00 na data do balanço patrimonial, teve início com o advento da Lei Federal nº 11.638/2007, que a acrescentou no rol das demais demonstrações financeiras já exigíveis. Por outro lado, no âmbito das entidades públicas, não existe a obrigatoriedade de elaboração e divulgação do referido demonstrativo.

Estão CORRETAS:

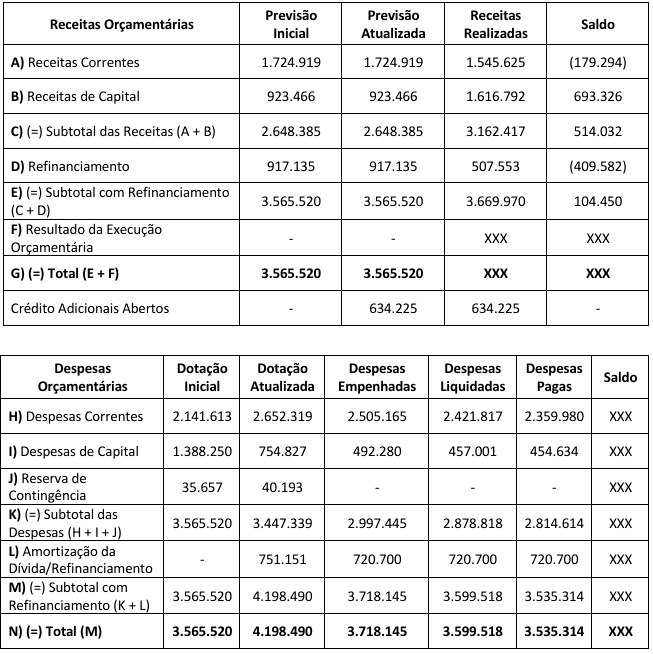

Informações complementares:

- Valores monetários em milhões de reais (R$). Os valores monetários informados com “XXX” foram omitidos para não comprometer o propósito da questão;

- Não há a necessidade de apresentação dos seguintes quadros para resolução da questão: “Execução de Restos a Pagar Não Processados” e “Execução de Restos a Pagar Processados”; e

- Informações extraídas das Demonstrações Contábeis Consolidadas da União do exercício financeiro de 2020 (Ministério da Economia / Secretaria Especial de Fazenda / Secretaria do Tesouro Nacional). Disponível em: https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:38245.

I. O resultado da execução orçamentária indica um déficit de R$ 48.175 (valor em milhões), pois as despesas empenhadas superaram as receitas realizadas (arrecadadas) no referido valor.

II. O resultado da realização da despesa indica uma economia de R$ 598.972 (valor em milhões), pois as despesas liquidadas ficaram abaixo da dotação atualizada no referido valor.

III. Os valores provenientes da arrecadação de tributos são um exemplo de receita corrente, enquanto os valores originados da amortização de empréstimos concedidos são um exemplo de receita de capital. As despesas com juros e encargos da dívida são um exemplo de despesa corrente, já as despesas com a aquisição de imóveis são um exemplo de despesa de capital.

Está(ão) CORRETA(S):

I. Em relação à receita pública, quando a prefeitura de um município emite os carnês de IPTU em nome dos contribuintes, ocorre o lançamento. Em relação à despesa pública, quando há o empenho para a contratação de empresa de prestação de serviços de limpeza durante o período de 12 meses, com pagamentos em valores fixos mensalmente, este empenho deverá ser do tipo global.

II. Com base nos dados do último censo demográfico (2010), tem-se: Castelo/ES, população total de 34.747 pessoas; Linhares/ES, população total de 141.306 pessoas; e Serra/ES, população total de 409.267 pessoas. Considerando que os números apresentados estão corretos, o Relatório de Gestão Fiscal (RGF) previsto na Lei Complementar Federal nº 101/2000 deverá ser elaborado quadrimestralmente por Linhares/ES e Serra/ES, enquanto Castelo/ES deverá providenciar a elaboração do RGF semestralmente.

III. Questões como alterações no organograma de um determinado órgão público federal, não podem ser tratadas na Lei Orçamentária Anual (LOA). Ocorre que a Constituição Federal de 1988 prevê o princípio orçamentário da universalidade, isto é, a LOA não poderá conter dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo nessa proibição a autorização para abertura de créditos adicionais suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei.

Está(ão) CORRETA(S):

i. Não ficou demonstrado que a renúncia foi considerada na estimativa de receita da lei orçamentária anual, e que não afetará as ______________; e

II. Não houve a apresentação de medidas de compensação, para o período previsto na legislação, por meio do(a) _______________.

Preenchem as lacunas, respectivamente, de forma CORRETA:

Diretor-Geral: “– Teresa, a empresa F&H S.A., da qual compramos papel A4, entrou em contato. Estão reclamando de não ter recebido o valor integral da nota fiscal. O que aconteceu?”

Teresa (Coordenadora de Contabilidade): “– Ocorre que essa empresa não é optante pelo Simples Nacional. Dessa forma, foram retidos os seguintes tributos no momento do pagamento: IRPJ, CSLL, COFINS, PIS/PASEP e ICMS. O procedimento está em consonância com a Instrução Normativa da Receita Federal do Brasil nº 1.234/2012. Por outro lado, não houve a retenção do INSS e do ISSQN na forma das legislações pertinentes, visto que a contratação não se refere a uma prestação de serviços.”

Diretor-Geral: “– Luiz, soube que o governo federal editou uma nova legislação para tratar das contratações públicas. Você poderia preparar uma apresentação para nossa equipe?”

Luiz (Coordenador de Compras e Licitações): “– Sim, claro. Trata-se da Lei Federal nº 14.133/2021 que, entre outras coisas, prevê as seguintes modalidades de licitação: pregão, concorrência, concurso, leilão e diálogo competitivo.”

Diretor-Geral: “– Hélio, a servidora Luzia reclamou comigo que não recebeu o valor integral das diárias que tem direito em virtude de locomoção para participação em curso na cidade de Belo Horizonte/MG. O que devo responder para a servidora?”

Hélio (Gestor de Diárias e Passagens): “– Nesse caso, as diárias podem ser pagas parceladamente, pois o curso durou doze dias e o Decreto Federal nº 5.992/2006 prevê a possibilidade de pagamento parcelado quando o afastamento compreender um período superior a dez dias.”

Mediante o exposto, pode-se afirmar que:

I. A retenção de INSS, nos casos de contratação por empreitada, aplica-se, tão somente, às obras e aos serviços de engenharia.

II. Na cessão de mão de obra, os trabalhadores ficam à disposição da contratante, de modo que os serviços devem ser realizados, necessariamente, nas dependências da contratante.

III. Na empreitada, a tarefa, a obra ou o serviço tem como objeto um resultado pretendido. Está(ão) CORRETA(S):

Suponha que, após a conclusão da licitação citada no enunciado, um dos itens registrados seja o equipamento “Linha Braille”. Passados alguns meses, surgiu uma demanda pelo item mencionado num determinado órgão público federal, o qual, tão logo tomou conhecimento da existência da ata de registro de preços do Ifes, solicitou adesão, na condição de órgão não participante, no intuito de adquirir 120 unidades do produto. Segue trecho da referida ata:

Sabendo que o órgão gerenciador já havia autorizado adesões ao “item 7” por outros órgãos não participantes, as quais totalizaram 80 unidades, indique a afirmativa CORRETA:

I. A empresa fornecedora do equipamento deve entregar ao órgão gerenciador, com a nota fiscal, uma declaração à parte, cujo modelo é anexo da Instrução Normativa citada, informando a condição favorável do produto e indicando os respectivos tributos abrangidos, a fim de evitar a retenção indevida no momento do pagamento.

II. São exemplos de itens com alíquota zero de PIS/PASEP e COFINS, nos termos da Instrução Normativa citada: a prestação de serviços de limpeza e a aquisição livros, seja no mercado interno, seja no mercado externo.

III. Para fins de retenção e recolhimento dos demais tributos abrangidos pela Instrução Normativa citada, o órgão gerenciador deverá utilizar o código da receita relativo a “mercadorias e bens em geral” (6147), deduzindo, do percentual total, os percentuais das alíquotas do PIS/PASEP e COFINS.

Está(ão) INCORRETA(S):