Questões de Concurso Público SANASA Campinas 2019 para Analista Administrativo - Contabilidade

Foram encontradas 47 questões

A finalidade do tributo é cumprir função social. Segundo o Art. 3° do Código Tributário Nacional (CTN): Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. Estes tributos, podem ser divididos em: Impostos, Taxas e Contribuições. A competência desses tributos pode ser da (1) União; (2) do Estado ou do (3) Município. Classifique os tributos a seguir segundo a sua competência:

I. ( ) ITR – Imposto Territorial Rural;

II. ( ) ITBI – Imposto Transmissão de Bens e Imóveis Inter-vivos;

III. ( ) IPTU − Imposto Predial e Territorial Urbano

IV. ( ) ITCMD – Imposto Transmissão de Bens Causa Mortis e Doação;

V. ( ) ISS – Imposto sobre Serviços;

A classificação correta dos tributos sequencialmente do I ao V é:

As empresas, ao serem tributadas com relação ao Programa de Integração Social (PIS) e à Contribuição para Financiamento da Seguridade Social (COFINS), encontrarão dois tipos de regimes, sendo eles: o regime cumulativo e o regime não cumulativo. Em relação aos dois regimes, considere:

I. No regime não cumulativo aplica-se as alíquotas de 1,65% para PIS e 7,6% para Cofins.

II. Na apropriação de créditos a empresa poderá aplicar o regime cumulativo.

III. Para as empresas optantes pelo Lucro Presumido, as quais são sujeitas ao regime cumulativo, as alíquotas do PIS e Cofins, são 0,65% e 3%, respectivamente.

Está correto o que consta APENAS de

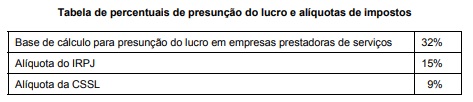

Uma empresa do ramo de prestação de serviços de Consultoria, optante pela sistemática do Lucro Presumido, obteve no último trimestre, faturamento com prestação de serviços de $ 130.000. A empresa contabilizou também nesse mesmo trimestre $ 30.000, proveniente de receitas de aluguéis a terceiros, cujos imóveis pertencem à empresa.

Com base na tabela acima de presunção do lucro e alíquotas de impostos, o valor dos tributos IRPJ − Imposto de Renda Pessoa Jurídica e CSSL − Contribuição Social Sobre o Lucro, relativos ao trimestre, são, respectivamente: