Questões de Concurso Público Prefeitura de Criciúma - SC 2017 para Fiscal de Rendas e Tributos

Foram encontradas 80 questões

Identifique as afirmativas abaixo que estão em acordo com a NBC TG ESTRUTURA CONCEITUAL.

1. O objetivo do relatório contábil-financeiro de propósito geral é fornecer informações contábil-financeiras acerca da entidade que reporta essa informação (reporting entity) […].

2. Decisões a serem tomadas por investidores existentes e em potencial relacionadas a comprar, vender ou manter instrumentos patrimoniais e instrumentos de dívida dependem do retorno esperado dos investimentos feitos nos referidos instrumentos, […].

3. Para avaliar as perspectivas da entidade em termos de entrada de fluxos de caixa futuros, investidores existentes e em potencial, credores por empréstimo e outros credores necessitam de informação acerca de recursos da entidade, reivindicações contra a entidade, e o quão eficiente e efetivamente a administração da entidade e seu conselho de administração têm cumprido com suas responsabilidades no uso dos recursos da entidade.

4. Muitos investidores, credores por empréstimo e outros credores, existentes e em potencial, não podem requerer que as entidades que reportam a informação prestem a eles diretamente as informações de que necessitam, devendo desse modo confiar nos relatórios contábil-financeiros de propósito geral, para grande parte da informação contábil-financeira que buscam. Consequentemente, eles são os usuários secundários para quem relatórios contábil-financeiros de propósito geral são direcionados.

5. Relatórios contábil-financeiros de propósito geral são elaborados para se chegar ao valor da entidade que reporta a informação; a rigor, fornecem a informação sobre o valor da entidade para investidores, credores por empréstimo e outros credores, existentes e em potencial.

Assinale a alternativa que indica todas as afirmativas corretas.

A Lei 6.404, de 15 dezembro de 1976, e suas alterações vigentes estabelecem que a Demonstração de Resultado do Exercício deve discriminar determinadas contas.

Sobre essas contas, identifique os itens abaixo que estão em exato acordo com a referida Lei.

1. A receita bruta das vendas e serviços, as deduções das vendas e os abatimentos.

2. A receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto.

3. As despesas com as vendas, as despesas gerais e administrativas, e outras despesas operacionais.

4. O lucro ou prejuízo operacional, as outras receitas e as outras despesas.

5. O resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto.

6. As participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa.

7. O lucro ou prejuízo líquido do exercício.

Assinale a alternativa que indica todos os itens corretos.

Relacione corretamente as colunas 1 e 2 abaixo.

Coluna 1 Termos

1. Custo

2. Custo Direto

3. Custo Variável

4. Despesa

5. Ganho

6. Gasto

7. Perda

Coluna 2 Definições

( ) Bem ou direito consumido direta ou indiretamente para obtenção de receitas.

( ) Gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços.

( ) Venda de imobilizado que gerou benefício econômico.

( ) Máquina utilizada na produção que sofreu avaria, de forma inesperada, e não traz mais benefício econômico.

( ) Sacrifício com que a entidade arca para obtenção de um produto ou serviço qualquer, sacrifício representado por entrega ou promessa de entrega de ativos (normalmente dinheiro).

( ) Quanto maior a quantidade produzida, maior seu consumo.

( ) Possui relação direta com o produto, é apropriado através de uma medida de consumo.

Assinale a alternativa que indica a sequência correta,

de cima para baixo.

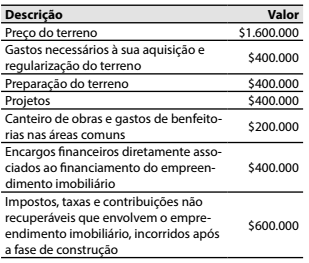

De acordo com as Normas Brasileiras de Contabilidade emanadas pelo Conselho Federal de Contabilidade (CFC), considerando somente os itens abaixo descritos:

Assinale a alternativa que apresenta o correto valor do

custo de um imóvel objeto de incorporação imobiliária.