Questões de Concurso Público CODEMIG 2015 para Contador Corporativo

Foram encontradas 70 questões

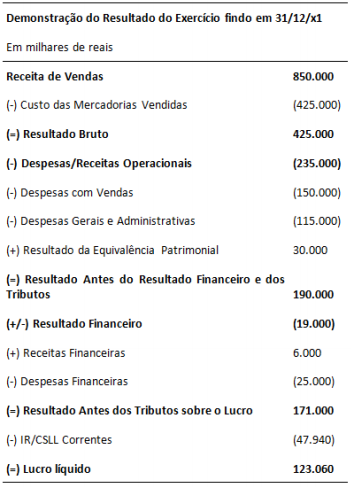

Q619084

Contabilidade Geral

Texto associado

A Comercial Delta S.A. revende produtos adquiridos de terceiros.

A companhia apresentou a seguinte Demonstração do Resultado

do Exercício (DRE) relativa ao ano de x1:

Na origem, as mercadorias adquiridas pela Comercial Delta S.A.

são tributadas em 15% sobre seu preço de venda. Esses tributos

são compensáveis com os incidentes, também a uma alíquota de

15%, sobre o preço de venda da Comercial Delta S.A..

Sabendo que as despesas com pessoal da companhia durante x1

totalizaram R$ 100.000, seu valor adicionado total a distribuir

será de:

Q619085

Contabilidade Geral

Em 30/06/x1, o Conselho de Administração da Épsilon S.A.

aprovou um plano de incentivo a todos os funcionários da

companhia, nos seguintes termos: todos aqueles que, a partir

dessa data, permanecessem vinculados à companhia durante os

próximos dois anos receberiam 10.000 opções de compra de

ações ordinárias da companhia pelo preço de cotação em

30/06/x1, que era de R$ 5,25. Cada uma dessas opções foi

precificada, em 30/06/x1, a um valor de R$ 0,30. Em 30/06/x1, a

companhia tinha 600 funcionários. Em 31/12/x1, as opções

estavam precificadas a R$ 0,28 cada, e a companhia estimava que

550 funcionários se tornariam aptos a recebê-las. O registro dos

efeitos desse plano até 31/12/x1 acarretarão:

Q619086

Contabilidade Geral

A Cia. Digama detinha 25% de participação na Zeta S.A. Em

01/07/x1, essa participação estava avaliada, nas demonstrações

financeiras da Cia. Digama, por R$ 250.000. Nessa data, a Cia.

Digama fechou um acordo com os antigos controladores da Zeta

S.A., pagando-lhes R$ 500.000 para adquirir mais 40% de

participação na Zeta S.A. Os avaliadores contratados pelas partes

estimaram em R$ 1.200.000 os ativos líquidos identificáveis da

Zeta S.A., mensurados conforme determina o Pronunciamento

Técnico CPC 15 (R1) – Combinação de Negócios; o valor justo da

participação detida pela Cia. Digama, antes dessa transação, em

R$ 312.500; e o valor justo da participação detida pelos acionistas

minoritários da Zeta S.A., após a transação, em R$ 437.500. Em

suas demonstrações financeiras consolidadas, após a

contabilização dessa combinação de negócios, a Cia. Digama

registrará, em relação à Zeta S.A., um ágio por expectativa de

rentabilidade futura (goodwill) de:

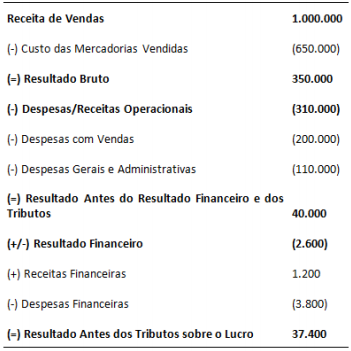

Q619087

Contabilidade Geral

Texto associado

O resultado antes dos tributos da Eta S.A. relativo ao exercício de

x1 apresentava a seguinte composição:

Durante o exercício de x1, a companhia registrou em seu balanço patrimonial os itens demonstrados abaixo, que em 31/12 deste ano apresentavam as seguintes diferenças entre seus valores contábeis e suas bases fiscais:

Durante o exercício de x1, a companhia registrou em seu balanço patrimonial os itens demonstrados abaixo, que em 31/12 deste ano apresentavam as seguintes diferenças entre seus valores contábeis e suas bases fiscais:

Sobre o lucro da companhia incide uma alíquota de tributos de

30%, e exceto pelos efeitos dos ajustes decorrentes das

diferenças indicadas, todas as demais receitas e despesas são,

respectivamente, tributáveis e dedutíveis. Ademais, a companhia

não possui saldos de prejuízos fiscais ou créditos fiscais a

compensar futuramente. Assim, sua despesa com tributos

correntes sobre o lucro de x1 será de:

Q619088

Contabilidade Geral

Em 25/03/x0, a Cia. Iota iniciou a construção de um edifício

destinado a abrigar um shopping center que será administrado

por ela e cujos espaços comerciais serão alugados a lojistas. Para

fins de reporte em suas demonstrações financeiras, de acordo

com as práticas contábeis adotadas no Brasil, a Cia. Iota

necessariamente deverá: