Questões de Concurso Público TJ-PI 2015 para Analista Judiciário - Contador

Foram encontradas 18 questões

Q601181

Contabilidade Pública

De acordo com a Resolução CFC 1.128/2008, o campo de aplicação é o espaço de atuação do profissional de contabilidade que demanda estudo, interpretação, identificação, mensuração, avaliação, registro, controle e evidenciação de fenômenos contábeis, decorrentes de variações patrimoniais.

Essa mesma resolução dispõe que o campo de aplicação da contabilidade aplicada ao setor público pode ter dois escopos: integral e parcial. Entidades abrangidas pelo escopo parcial do campo de aplicação são:

Essa mesma resolução dispõe que o campo de aplicação da contabilidade aplicada ao setor público pode ter dois escopos: integral e parcial. Entidades abrangidas pelo escopo parcial do campo de aplicação são:

Q601183

Contabilidade Pública

Os bens de uso comum do povo são destinados, por natureza ou por lei, ao uso coletivo. A Resolução CFC nº 1.137/2008 dispõe critérios para inclusão de tais bens no ativo da entidade responsável pela sua administração. De acordo com essa resolução, um dos critérios é:

Q601184

Contabilidade Pública

As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais das entidades do setor público e podem ter natureza qualitativa ou quantitativa. As variações patrimoniais qualitativas:

Q601185

Contabilidade Pública

De acordo com as disposições do Plano de Contas aplicado ao Setor Público, aprovado pela da Portaria STN nº 700/2014, o registro contábil de uma variação patrimonial quantitativa sempre terá contra partida:

Q601186

Contabilidade Pública

Texto associado

Mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nas demonstrações contábeis.

O MCASP apresenta algumas disposições que devem ser seguidas na mensuração dos elementos patrimoniais e de resultado. Acerca dessas disposições, analise as afirmativas a seguir:

I) A entidade do setor público deve aplicar métodos de mensuração de ativos e passivos que evitem o reconhecimento de perdas patrimoniais.

II) Ajustes decorrentes de omissões e erros de registros ocorridos em anos anteriores devem ser considerados na apuração do resultado.

III) No registro das transações, a essência deve prevalecer sobre a forma jurídica das transações.

IV) Os registros da entidade devem ser efetuados, mesmo na hipótese de existir razoável certeza de sua ocorrência.

Está correto apenas o que se afirma em:

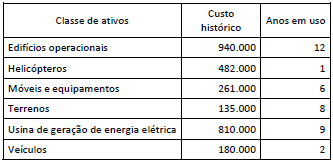

Q601187

Contabilidade Pública

Texto associado

Em uma entidade do setor público foram obtidos os dados a seguir do sistema de contabilidade.

Como a entidade está elaborando suas demonstrações contábeis a partir das disposições do MCASP para mensuração de ativos e passivos, o valor dos itens apresentados totaliza:

Q601188

Contabilidade Pública

Na apresentação do Balanço Patrimonial, distinguem-se dois grupos no Ativo: Circulante (AC) e Não Circulante (ANC). O grupo ANC compreende os ativos que têm expectativa de realização após doze meses da data das demonstrações contábeis e são classificados em subgrupos. Um dos subgrupos do ANC é Investimentos, que, no Balanço Patrimonial de um município, pode agregar itens como:

Q601189

Contabilidade Pública

Uma das inovações apresentadas no Manual de Contabilidade Aplicada ao Setor Público (MCASP), aprovado pela Portaria STN nº 700/2014, é a possibilidade de reconhecimento de ativos intangíveis por entidades da Administração Pública. Os seguintes itens são características dos ativos intangíveis, EXCETO:

Q601190

Contabilidade Pública

Uma entidade da Administração Pública detém um conjunto de ativos conforme descrito a seguir:

A partir de indícios que sinalizaram a necessidade de reavaliação desses bens, e de acordo com as orientações do MCASP, a entidade deve reavaliar:

A partir de indícios que sinalizaram a necessidade de reavaliação desses bens, e de acordo com as orientações do MCASP, a entidade deve reavaliar:

Q601191

Contabilidade Pública

Texto associado

Texto I:

Uma entidade da Administração Pública detém um ativo com as seguintes características, apuradas em 31/12/20x3:

De acordo com as definições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), o valor recuperável desse ativo (Texto 1), em 31/12/20x3 é:

Q601192

Contabilidade Pública

Texto associado

Texto I:

Uma entidade da Administração Pública detém um ativo com as seguintes características, apuradas em 31/12/20x3:

A partir das informações apresentadas no Texto I, em 31/12/20x3, em relação ao ativo citado, a entidade:

Q601193

Contabilidade Pública

Texto associado

Texto I:

Uma entidade da Administração Pública detém um ativo com as seguintes características, apuradas em 31/12/20x3:

Se o ativo citado no Texto I tivesse sido depreciado utilizando o método da soma dos dígitos, em 30/06/20x4 a depreciação acumulada seria de:

Q601194

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público apresentou algumas mudanças em relação às demonstrações contábeis aplicadas ao setor público. Tais mudanças são representadas pela modificação na estrutura e no conteúdo de algumas demonstrações, bem como pela proposição de novas. É apresentada como obrigatória pelo MCASP a demonstração:

Q601195

Contabilidade Pública

A normatização dos procedimentos contábeis constantes no MCASP relativos a provisões, passivos contingentes e ativos contingentes foi baseada na International Public Sector Accounting Standards (IPSAS) 19 – Provisões, Passivos Contingentes e Ativos Contingentes. De acordo com essa norma, uma provisão é:

Q601196

Contabilidade Pública

A Portaria STN nº 553/2014 aprovou a 6ª edição do Manual de Demonstrativos Fiscais (MDF), em que se apresentam orientações para elaboração de informações para acompanhamento da execução orçamentária e da gestão fiscal. Um dos anexos apresentados no MDF é o Balanço Orçamentário. Esse demonstrativo:

Q601200

Contabilidade Pública

Um agente público, na repartição fazendária de um ente da federação, realizou um procedimento de cadastro e identificação de contribuintes para lhes enviar os títulos de cobrança de um imposto, a partir da ocorrência do fato gerador. Esse procedimento faz referência ao estágio do (a):

Q601202

Contabilidade Pública

Os atos que caracterizam a execução da receita e da despesa públicas são processados em estágios, cujos registros permitem o controle da prestação de contas. O estágio em que se registra o comprometimento do crédito orçamentário é o (a):

Q601205

Contabilidade Pública

O Tribunal de Justiça do Estado do Piauí obteve autorização para receber uma descentralização de créditos orçamentários para execução de despesas negociadas com o Gabinete do Governo do Estado. O registro desse fato deve ser feito sob a forma de: