Questões de Concurso Público MPE-AL 2018 para Contador do Ministério Público

Foram encontradas 38 questões

O Pronunciamento Conceitual Básico (R1)- Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro apresenta as características qualitativas da informação contábil-financeira útil.

Assinale a opção que indica a característica qualitativa que permite que os usuários identifiquem e compreendam as similaridades dos itens e as diferenças entre eles.

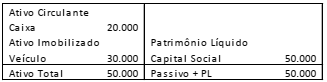

Uma sociedade empresária que presta serviços de consultoria apresentava em 31/12/2017 o seguinte balanço patrimonial:

No mês de janeiro, a sociedade empresária comprou, por R$30.000, ações de empresas do ramo de petróleo com a perspectiva de venda em doze meses. Além disso, um dos sócios da sociedade empresária obteve um empréstimo da própria sociedade empresária no valor de R$ 20.000, para pagamento em dez meses.

Considerando apenas esses fatos, sobre o balanço patrimonial da

sociedade empresária, em 31/01/2018, assinale a opção correta.

As ações de uma sociedade empresária devem ser apresentadas em seu balanço patrimonial, na conta Capital Social, por seu valor nominal.

A diferença entre o preço de subscrição que os acionistas pagaram pelas ações e seu valor nominal, deve ser contabilizada na conta

Em 31/12/2017, uma entidade apresentava o seguinte balanço patrimonial:

O valor justo do veículo era de R$ 40.000. Em janeiro de 2018, a entidade transferiu o veículo para o grupo Ativo não Circulante mantido para venda.

Assinale a opção que indica o impacto da transferência do ativo

no balanço patrimonial da entidade.

Uma sociedade empresária adquiriu ações próprias, com o objetivo de mantê-las em tesouraria. No ano seguinte, parte das ações foi vendida por um valor superior ao valor pago na compra efetuada no ano anterior.

Assinale a opção que indica a conta em que deve ser creditada a diferença entre o preço de venda e o valor da compra.

O contador de uma entidade incorreu em um erro e não reconheceu a reversão do teste de impairment dos ativos imobilizados dela.

Assinale a opção que indica o efeito que esse erro causou ao patrimônio da entidade.

Um empregado de determinada entidade entrou na justiça cobrando horas extras não remuneradas, no total de R$ 50.000. Os consultores jurídicos da entidade consideram que o risco de perda é remoto.

Em relação ao fato, assinale a opção que indica o correto procedimento da entidade.

Em 01/10/2017, uma entidade vendeu mercadorias para o exterior por um valor equivalente a US$ 100.000 a prazo. Na data, a cotação do dólar era de R$ 3,50. Foi estabelecido no contrato de venda que a entidade compradora era responsável por eventuais danos às mercadorias no transporte.

A mercadoria foi embarcada em 10/10/2017, quando a cotação do dólar era de R$ 3,60 e recebida em 10/11/2017, quando a cotação do dólar era de R$ 3,70.

O pagamento foi feito em 15/12/2017. Na data, a cotação do dólar era de R$ 3,80.

Em 31/12/2017, a cotação do dólar era de R$ 3,65.

Assinale a opção que indica o valor contabilizado como receita por essa venda na Demonstração do Resultado do Exercício da entidade, em 31/12/2017.

De acordo com o Pronunciamento Técnico CPC 02 (R2) - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, a administração de uma entidade deve se valer de julgamento para determinar a moeda funcional que representa com maior fidedignidade os efeitos econômicos das transações, eventos e condições subjacentes.

As opções a seguir listam os fatores que podem servir como evidência para determinar a moeda funcional de uma entidade, à exceção de uma. Assinale-a.

De acordo com o Pronunciamento Técnico CPC 21 (R1) - Demonstração Intermediária, uma entidade pode ser requerida a divulgar menos informações nos períodos intermediários do que em suas demonstrações contábeis anuais.

Segundo o pronunciamento, assinale a opção que indica o conteúdo mínimo da demonstração contábil intermediária.

A Cia. X encerrou o exercício contábil de 2017 com lucro líquido de R$ 100.000. Em 10/01/2018, a sociedade empresária declarou dividendos adicionais aos dividendos mínimos obrigatórios, no valor de R$ 20.000.

Em 01/03/2018, a sociedade empresária autorizou a emissão das demonstrações contábeis.

Assinale a opção que indica o tratamento correto dos dividendos adicionais nas demonstrações contábeis da Cia. X, referentes a 2017.

Uma sociedade empresária, em 31/12/2016, apresentou receitas de serviços no valor de R$ 400.000 e despesas tributáveis no valor de R$ 600.000. Ela possuía perspectivas de lucros futuros e, em 31/12/2017, apresentou Receitas de R$ 700.000 e despesas de R$ 500.000. As receitas reconhecidas, em 2016 e em 2017, eram tributáveis e as despesas dedutíveis.

De acordo com o Pronunciamento Técnico CPC 32 - Tributos sobre o Lucro e considerando imposto sobre a renda e contribuição social de 34%, o Lucro Líquido apresentado na Demonstração do Resultado do Exercício da sociedade empresária, em 31/12/2017, foi de

Uma entidade captou um empréstimo bancário, em 02/01/2012, com o prazo de cinco anos para construir uma planta industrial para manufatura, já que não possuía caixa para tal. Os juros mensais eram fixos, no valor de R$200.

A planta industrial ficou pronta e começou a ser utilizada em 02/01/2015.

Assinale a opção que indica a contabilização dos juros durante os cinco anos de empréstimo, de acordo com o Pronunciamento Técnico CPC 20 (R1) Custos de Empréstimos.

Uma entidade comercial do setor de varejo efetua vendas a prazo dentro da sua estratégia operacional.

De acordo com o Pronunciamento Técnico CPC 12 - Ajuste a Valor Presente, as reversões dos ajustes a valor presente dos ativos monetários qualificáveis desta entidade devem ser apropriadas como

Uma entidade utilizava o método PEPS (primeiro que entra, primeiro que sai) para avaliar os seus estoques. No exercício de 2017, os contadores da entidade julgaram que o método do custo médio condizia mais com a realidade da entidade, modificando o método de avaliação de estoque.

De acordo com o Pronunciamento Técnico CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, assinale a opção que indica o procedimento contábil a ser efetuado pela entidade e o efeito decorrente da aplicação.