Questões de Concurso Público Prefeitura de Mari - PB 2022 para Agente de Arrecadação e Tributos

Foram encontradas 40 questões

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614605

Direito Tributário

É a ocorrência, em si, que traz à tona a exigência do respectivo

ônus para o contribuinte. A lei descreve situações que, ao

ocorrerem na vida real, fazem com que se fixe o momento do

nascimento da obrigação tributária, o qual se denomina

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614606

Direito Tributário

A preferência do Crédito Tributário consiste no conjunto de

disposições normativas que privilegiam o crédito tributário em

relação aos créditos de outra natureza. A matéria encontra-se

codificada nos artigos 186 e seguintes do Código Tributário

Nacional, onde o legislador estabeleceu como regra básica a

preferência em prol do crédito tributário em relação aos

demais, exceto:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614607

Direito Tributário

Quando definimos o que é tributo, trazemos à tona

características que lhes são inerentes, mostrando claramente

os fundamentos da tributação. Essas características se

revestem de suma importância no conceito e na aplicabilidade

do que denominamos de tributo. Não é uma dessas

características intrínsecas do tributo:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614608

Direito Tributário

Em relação às funções do Tributo, analise as assertivas

abaixo:

I. A função fiscal se dá quando o principal objetivo é a arrecadação de recursos financeiros para o Estado. II. Entende-se que a função extrafiscal acontece quando o objetivo principal é a interferência do domínio econômico, buscando um efeito diverso da simples arrecadação de recursos financeiros, tendo como objetivo regular a economia em determinados setores. III. A função parafiscal se mostra clara quando o objetivo do tributo é a arrecadação de recursos para o custeio de atividades que, a priori, não são próprias do Estado, porém o Estado as desenvolve por intermédio de entidades específicas.

Analisadas as assertivas, é correto afirmar que

I. A função fiscal se dá quando o principal objetivo é a arrecadação de recursos financeiros para o Estado. II. Entende-se que a função extrafiscal acontece quando o objetivo principal é a interferência do domínio econômico, buscando um efeito diverso da simples arrecadação de recursos financeiros, tendo como objetivo regular a economia em determinados setores. III. A função parafiscal se mostra clara quando o objetivo do tributo é a arrecadação de recursos para o custeio de atividades que, a priori, não são próprias do Estado, porém o Estado as desenvolve por intermédio de entidades específicas.

Analisadas as assertivas, é correto afirmar que

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614609

Direito Tributário

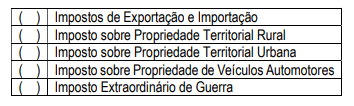

A Constituição Federal não cria tributos, mas sim outorga

competência para que a União, os Estados, o Distrito Federal

e os Municípios, por meio de lei, o façam. Desse modo, é

possível afirmar que competência tributária é o poder ou

aptidão, outorgado constitucionalmente aos entes políticos,

para que editem leis que instituam tributos. Em relação à

competência da União, atribua “V”, se verdadeira, e “F”, se

falsa, às assertivas abaixo:

A sequência correta obtida no sentido de cima para baixo é:

A sequência correta obtida no sentido de cima para baixo é:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614610

Direito Tributário

Ainda sobre as características do Tributo, assinale a assertiva

incorreta.

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614611

Direito Tributário

É sabido que o Imposto sobre Propriedade Territorial Urbana

– IPTU, tem como fato gerador da tributação a propriedade

imobiliária. Este imposto é calculado com base no valor venal

do imóvel, que é o preço da propriedade estabelecido pelo

Poder Público. Sobre ele, é realizada a aplicação de alíquotas,

descontos e acréscimos definidos pelos municípios. O IPTU é

reajustado anualmente, considerando-se a valorização do

imóvel e da região ou eventual mudança da legislação

municipal. Há um limite para esse aumento, a depender de

cada município. Sobre o tema, analise as assertivas abaixo:

I. O sujeito ativo é o contribuinte II. Podem figurar no polo passivo do imposto o proprietário, o titular de domínio útil e o possuidor a qualquer título, este desde que detentor de posse de conteúdo econômico. III. O lançamento do IPTU deverá ser feito individualmente, apenas contra o proprietário do imóvel. IV. O locatário, embora possuidor, não é contribuinte e nem responsável tributário do IPTU. Por não possuir o animus dominis, é estranho à relação jurídico-tributária adstrita a este imposto.

Analisadas as assertivas é correto afirmar que

I. O sujeito ativo é o contribuinte II. Podem figurar no polo passivo do imposto o proprietário, o titular de domínio útil e o possuidor a qualquer título, este desde que detentor de posse de conteúdo econômico. III. O lançamento do IPTU deverá ser feito individualmente, apenas contra o proprietário do imóvel. IV. O locatário, embora possuidor, não é contribuinte e nem responsável tributário do IPTU. Por não possuir o animus dominis, é estranho à relação jurídico-tributária adstrita a este imposto.

Analisadas as assertivas é correto afirmar que

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614612

Direito Tributário

A Contribuição de Melhoria tem por objetivo responsabilizar

os contribuintes beneficiados, direta e indiretamente, por

uma obra pública, pelo pagamento da mais valia imobiliária,

ou seja, a valorização tida no preço de avaliação do imóvel,

por conta de uma obra pública. Sobre o tema, analise as

assertivas abaixo:

I. A Carta Magna de 1988 atribuiu competência exclusiva aos Municípios para instituir e cobrar o tributo Contribuição de Melhoria. II. O fato gerador é a valorização do imóvel localizado nas áreas beneficiadas direta ou indiretamente por obras públicas, como, por exemplo, pavimentação, iluminação, arborização, esgotos pluviais, pontes túneis, viadutos, construção e ampliação de sistemas de trânsito rápido, etc. III. A função da Contribuição de Melhoria é tipicamente parafiscal. IV. A Contribuição de Melhoria é um tributo instituído para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total o valor global de avaliação da área afetada e como limite individual o valor final de avaliação de cada imóvel beneficiado.

Analisadas assertivas é correto afirmar que

I. A Carta Magna de 1988 atribuiu competência exclusiva aos Municípios para instituir e cobrar o tributo Contribuição de Melhoria. II. O fato gerador é a valorização do imóvel localizado nas áreas beneficiadas direta ou indiretamente por obras públicas, como, por exemplo, pavimentação, iluminação, arborização, esgotos pluviais, pontes túneis, viadutos, construção e ampliação de sistemas de trânsito rápido, etc. III. A função da Contribuição de Melhoria é tipicamente parafiscal. IV. A Contribuição de Melhoria é um tributo instituído para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total o valor global de avaliação da área afetada e como limite individual o valor final de avaliação de cada imóvel beneficiado.

Analisadas assertivas é correto afirmar que

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614613

Direito Tributário

João Antônio é morador da cidade de XYZ do Sul. Ele é

proprietário de alguns imóveis urbanos e em todo início do ano

recebe os boletos de cobrança do IPTU. Em relação à

capacidade tributária, assinale a alternativa correta.

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614614

Direito Tributário

Sobre a não incidência do Imposto sobre Transmissão de

Bens Imóveis Inter Vivos – ITBI, na transmissão de bens ou

direitos, assinale alternativa incorreta.

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614615

Direito Administrativo

Leia o enunciado abaixo e responda:

O poder de polícia administrativa se fundamenta no princípio da predominância do interesse público sobre o do particular, dando a Administração Pública uma posição de supremacia sobre os particulares. Supremacia esta, que o Estado exerce em seu território sobre todas as pessoas, bens e atividades, revelando-se nos mandamentos constitucionais e nas normas de ordem pública, em favor do interesse social.

De acordo com o enunciado, é correto afirmar que

O poder de polícia administrativa se fundamenta no princípio da predominância do interesse público sobre o do particular, dando a Administração Pública uma posição de supremacia sobre os particulares. Supremacia esta, que o Estado exerce em seu território sobre todas as pessoas, bens e atividades, revelando-se nos mandamentos constitucionais e nas normas de ordem pública, em favor do interesse social.

De acordo com o enunciado, é correto afirmar que

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614616

Direito Tributário

Sobre a Contribuição de Melhoria e sua aplicabilidade,

assinale a assertiva incorreta.

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614617

Não definido

Sobre a base de cálculo do IPTU, assinale a assertiva

incorreta.

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614618

Direito Tributário

É um ilícito tributário que, além da multa prevista, enquadra-se

também como crime diante de tipos descritos no direito penal,

sendo por este também punidos. A descrição em comento se

refere

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614619

Direito Tributário

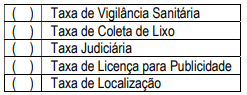

A Taxa é uma das principais espécies tributárias. Pode ser

cobrada devido ao exercício regular e efetivo do poder de

polícia (taxa de polícia) ou a um serviço público específico e

divisível, prestado ao contribuinte ou posto à sua disposição,

desde que seja efetiva ou potencialmente utilizado por esse

contribuinte (taxa de serviço). Para os itens abaixo, atribua

“TP” para as taxas do poder de polícia, e “TS” para as taxas

de serviço:

A sequência correta obtida no sentido de cima para baixo é:

A sequência correta obtida no sentido de cima para baixo é:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614620

Direito Tributário

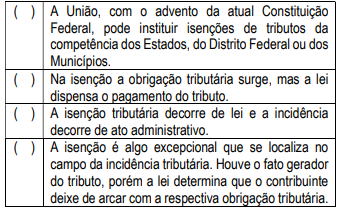

A isenção é a dispensa legal do pagamento de um tributo. O

Poder tem competência para instituir o tributo, mas, ao fazê-lo,

opta por dispensar o pagamento em determinados casos.

Portanto, opera no âmbito do exercício da competência. Sobre

o tema, atribua “C”, se correto, e “I”, se incorreto, às assertivas

abaixo:

A sequência correta obtida no sentido de cima para baixo é:

A sequência correta obtida no sentido de cima para baixo é:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614621

Direito Tributário

Sobre as características do Tributo, analise as assertivas

abaixo:

I. O tributo é uma prestação, uma satisfação obrigacional, que deve ser paga em dinheiro. Detém um conteúdo monetário, excluindo-se, desse modo, qualquer possibilidade de pagamento em serviços ou em bens diversos do dinheiro. II. É prestação compulsória em razão de ser obrigatória, independe da vontade do contribuinte, o qual sempre deverá realizar o pagamento. Assim, está afastada qualquer possibilidade atinente às prestações voluntárias. III. A prestação deve ser paga em dinheiro, ou algo que represente um valor em dinheiro, como o pagamento de um tributo com títulos da dívida pública ou por bens móveis. Seu conteúdo deve sempre ser expresso em moeda. IV. Em face do princípio da legalidade, prevalente no Estado de Direito, somente a lei pode instituir o tributo. Nenhum tributo será exigido sem que lei anterior o estabeleça, conforme previsão expressa da Constituição Federal.

Analisados as assertivas é correto afirmar que

I. O tributo é uma prestação, uma satisfação obrigacional, que deve ser paga em dinheiro. Detém um conteúdo monetário, excluindo-se, desse modo, qualquer possibilidade de pagamento em serviços ou em bens diversos do dinheiro. II. É prestação compulsória em razão de ser obrigatória, independe da vontade do contribuinte, o qual sempre deverá realizar o pagamento. Assim, está afastada qualquer possibilidade atinente às prestações voluntárias. III. A prestação deve ser paga em dinheiro, ou algo que represente um valor em dinheiro, como o pagamento de um tributo com títulos da dívida pública ou por bens móveis. Seu conteúdo deve sempre ser expresso em moeda. IV. Em face do princípio da legalidade, prevalente no Estado de Direito, somente a lei pode instituir o tributo. Nenhum tributo será exigido sem que lei anterior o estabeleça, conforme previsão expressa da Constituição Federal.

Analisados as assertivas é correto afirmar que

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614622

Direito Tributário

Leia o enunciado abaixo:

A primeira estrutura legal do Direito Tributário é a Constituição Federal. Nela constam as competências tributárias, a definição das espécies de tributos, os limites ao poder de tributar, direitos e deveres do contribuinte, modo de apresentação das normas jurídicas, a repartição das receitas tributárias e, ainda, os muitos princípios e regras que sustentam todo o sistema tributário.

Diante do enunciado acima e de seus conhecimentos de direito tributário, assinale a assertiva incorreta.

A primeira estrutura legal do Direito Tributário é a Constituição Federal. Nela constam as competências tributárias, a definição das espécies de tributos, os limites ao poder de tributar, direitos e deveres do contribuinte, modo de apresentação das normas jurídicas, a repartição das receitas tributárias e, ainda, os muitos princípios e regras que sustentam todo o sistema tributário.

Diante do enunciado acima e de seus conhecimentos de direito tributário, assinale a assertiva incorreta.

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614623

Não definido

O Imposto Sobre Serviços de Qualquer Natureza, de

competência dos Municípios e do Distrito Federal, tem como

fato gerador a prestação de serviços constantes da lista anexa

à Lei Complementar 116/2003, ainda que esses não se

constituam como atividade preponderante do prestador. Sobre

o ISSQN, analise as assertivas abaixo:

I. O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador, exceto nas hipóteses previstas nos itens I ao XXII, do art. 3º da Lei Complementar 116/2003. II. A alíquota mínima de incidência é de 2% (dois por cento) e a alíquota máxima de incidência é de 5% (cinco por cento). III. Incide sobre as exportações de serviços para o exterior do País. IV. São tributáveis os serviços desenvolvidos no Brasil, cujo resultado aqui se verifique, ainda que o pagamento seja feito por residente no exterior. V. Contribuinte é o prestador do serviço.

Analisadas as assertivas é correto afirmar que

I. O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador, exceto nas hipóteses previstas nos itens I ao XXII, do art. 3º da Lei Complementar 116/2003. II. A alíquota mínima de incidência é de 2% (dois por cento) e a alíquota máxima de incidência é de 5% (cinco por cento). III. Incide sobre as exportações de serviços para o exterior do País. IV. São tributáveis os serviços desenvolvidos no Brasil, cujo resultado aqui se verifique, ainda que o pagamento seja feito por residente no exterior. V. Contribuinte é o prestador do serviço.

Analisadas as assertivas é correto afirmar que

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614624

Direito Tributário

No direito brasileiro existem 5 modalidades de tributos

previstas na Constituição Federal e no Código Tributário

Nacional. Estão entre elas, exceto: